本文来自 微信公众号“朱启兵宏观研究”,文中观点不代表智通财经观点。

摘要

9月FOMO会议美联储上调了经济预期,对2020年实际GDP增长预测为-6.5%,前值-3.7%;预测2020年失业率7.6%,前值9.3%,2020年核心PCE 1.5%,前值1.0%,同时点阵图表示至少到2023年末联储都不会加息。但本次会议开始关注政策风险,同时我们认为美联储在宽松决心上不如前期,且若进一步财政刺激不能出台,货币政策或已到达边界。

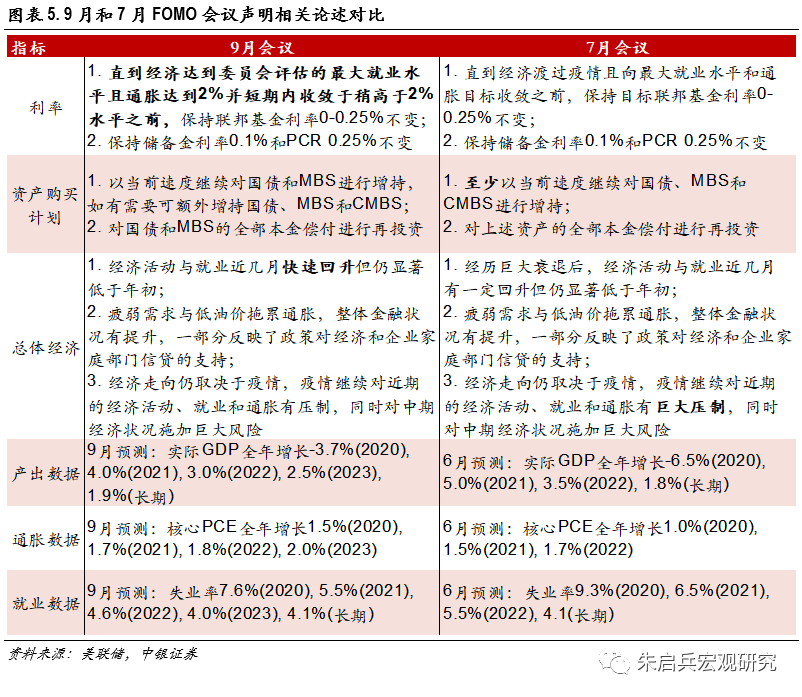

相较于7月会议,9月会议陈述中有5点值得关注:1. 美联储认为目前的复苏状况较7月份更好。会议陈述里面用“经济活动与就业近几月快速回升但仍显著低于年初”代替了7月的“经历巨大衰退后,经济活动与就业近几月有一定回升但仍显著低于年初”,言辞的变化可以体现美联储对目前的复苏趋势更加乐观。7、8月份美国经济复苏的强劲也能从PMI, 制造业数据、零售数据、失业率和通胀数据里面找到证明。

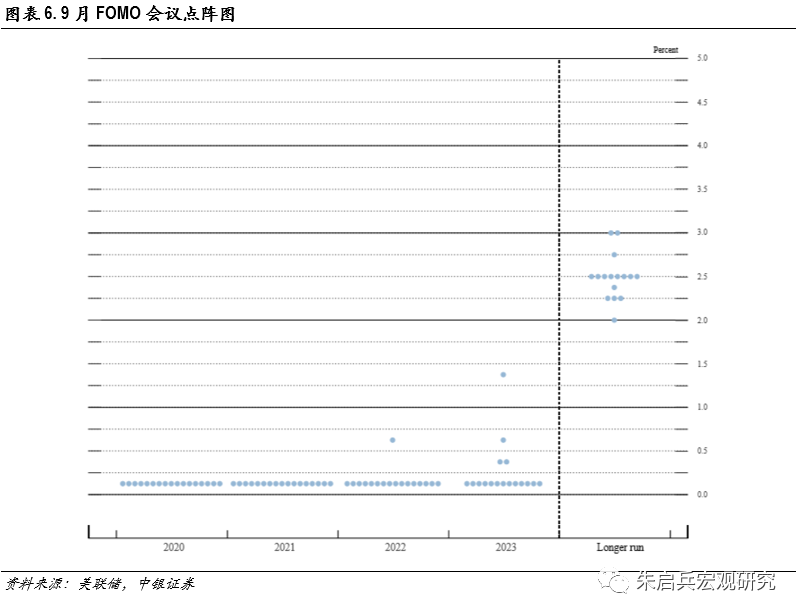

2. 美联储重申了货币政策声明中的改动,即平均通胀目标与最大就业水平相关表述,希望通胀数据在未来一段时间稍高于2%以及即使就业水平已经超过委员会评估的“最大就业水平”,只要可预见地不引起过高通胀,美联储都不会干预。这具体体现在美联储预测2023年失业率将降至4.0%,低于其对中性失业率4.1%的预测,且核心PCE则已经达到2%的长期目标水平,但尚未超调;而点阵图显示到2023年末美联储都没有加息计划,在新的货币政策框架下美联储的操作将更为宽松。

3. 美联储较大幅度上调了2020年的经济预测,且点阵图显示至少2023年底前均不会加息。美联储对2020年实际GDP增长预测(括号中为6月份预测值)为-6.5%(-3.7%),2021-2023年预测值和长期预测值分别为4.0%(5.0%), 3.0%(3.5%), 2.5%,1.9%(1.8%);通胀数据方面,美联储对2020-2023年核心PCE的预测值分别为1.5%(1.0%), 1.7%(1.5%), 1.8%(1.7%), 2.0%;失业率方面,美联储2020-2023年的预测值分别为7.6%(9.3%), 5.5%(6.5%),4.6%(5.5%), 4.0%, 长期失业率预测为4.1%;点阵图显示至少到 2023年美联储仍不会加息。

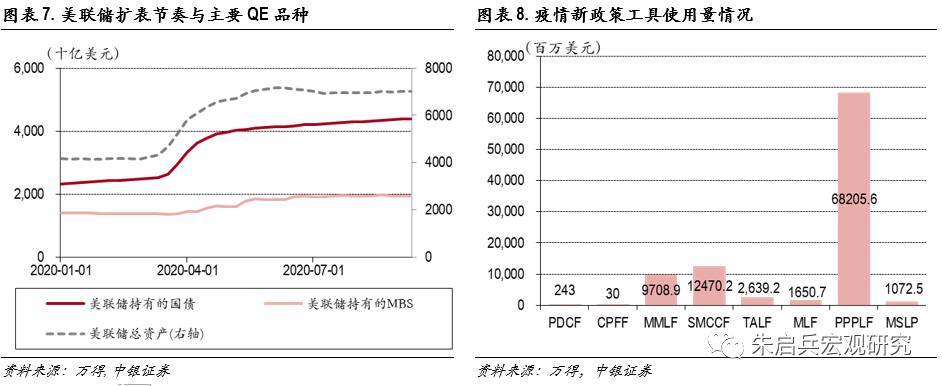

4. 美联储表示将延续目前的资产购买节奏。目前美联储主要扩表手段是QE,主要购买的资产是美国国债与MBS,鲍威尔表示目前每月购债规模为1200亿美元。卫生事件中新创建的诸多政策工具实际上使用量不大,其中最多使用的是薪酬保障计划流动性便利(PPPLF),达682亿美元,而针对中小企业的主街借贷计划(MSLP),使用量仅为10.7亿美元。针对MSLP使用量不高的问题,鲍威尔在发布会中提到要调整MSLP的发放,敦促银行在其中承担更多风险。

5. 会议声明中不乏耐人寻味之处。本次声明中提及到了货币政策的风险,对比7月的声明还是显得宽松决心不足;在“政策实施笔记”中,本次资产购买计划其实不包括CMBS,且相关表述从“至少以当前速度购债”转变为“以当前速度购债”,在QE的范围和决心上均不如7月;同时鲍威尔讲话中多次强调需要更多的财政刺激,鲍威尔在本次讲话以及上次的货币政策声明修改中均提到就业由货币政策以外众多因素决定,仅仅是货币政策的无限宽松难以真正纾困实体经济,假如进一步的财政刺激迟迟不能出台,货币政策宽松或许已经到达边界。

风险提示:海外卫生事件超预期,美联储政策宽松超预期,美国经济复苏不及预期。

正文

美联储最新FOMO会议有哪些值得关注的要点?

北京时间9月17日凌晨,美联储发布了9月FOMC会议陈述。相较于7月会议,9月会议陈述中有5点值得关注:1. 美联储认为目前的复苏状况较7月份更好。会议陈述里面用“经济活动与就业近几月快速回升但仍显著低于年初”代替了7月的“经历巨大衰退后,经济活动与就业近几月有一定回升但仍显著低于年初”,言辞的变化可以体现美联储对目前的复苏趋势更加乐观。7、8月份美国经济复苏的强劲也能从相关经济数据中得到印证:美国8月Markit制造业PMI和服务业PMI商务活动项分别从7月的50.9和50.0上升到53.1和55.0,8月ISM制造业PMI从7月的54.2增长到56.0,ISM非制造业PMI有所下降,从7月58.1降至56.9,但仍处于扩张区间的高位;8月失业率较7月份下降1.8%至8.4%,新增非农人数保持复苏势头;制造业方面,7月份耐用品新增订单与核心资本品新增订单分别录得11.4%和1.87%的环比较高增长;7月美国零售额同比增长6.84%,事实上已经回到卫生事件前的增长水平;同时CPI数据在7、8月份继续复苏,分别录得1.0%和1.3%的同比增长,核心CPI同比更是达到1.6%与1.7%的水平。无论从先行指标、制造业数据还是就业通胀等各方面看,美国目前复苏状况均乐观。

2. 美联储重申了货币政策声明中的改动,即平均通胀目标与最大就业水平相关表述。尽管会议维持0-0.25%的联邦基金利率区间不变,但是相关表述从7月份的“直到经济渡过卫生事件且向最大就业水平和通胀目标收敛之前,保持目标联邦基金利率0-0.25%不变”改为“直到经济达到委员会评估的最大就业水平且通胀达到2%并短期内收敛于稍高于2%水平之前,保持联邦基金利率0-0.25%不变”,即希望通胀数据在未来一段时间稍高于2%以及即使就业水平已经超过委员会评估的“最大就业水平”,只要可预见地不引起过高通胀,美联储都不会干预。根据美联储发布的最新经济预测和点阵图,美联储预测2023年失业率将降至4.0%,低于其对中性失业率4.1%的预测,而核心PCE则已经达到2%的长期目标水平,但尚未超调;同时点阵图显示至少到2023年末,美联储都没有加息计划,这些均反映了在新的货币政策框架下美联储的操作将更为宽松。

3. 美联储较大幅度上调了2020年的经济预测,且点阵图显示至少2023年底前均不会加息。在最新的SEP(Summary of Economic Projection)中,美联储对2020年实际GDP增长预测(括号中为6月份预测值)为-6.5%(-3.7%),2021-2023年预测值和长期预测值分别为4.0%(5.0%),3.0%(3.5%), 2.5%,1.9%(1.8%),2021-2023年增长的下降主要是基数变大引起的,而长期增长水平的上调显示了美联储对于经济状况的乐观;通胀数据方面,美联储对2020-2023年核心PCE的预测值分别为1.5%(1.0%), 1.7%(1.5%), 1.8%(1.7%), 2.0%,其中2023年核心PCE将达到美联储的长期目标水平,预计2024年通胀数据显示出小幅超调的迹象时,美联储将开启加息周期;失业率方面,美联储2020-2023年的预测值分别为7.6%(9.3%), 5.5%(6.5%), 4.6%(5.5%), 4.0%, 长期失业率预测为4.1%,因此美联储预测在2023年末将出现就业大于“最大就业水平”同时通胀数据仍然处于目标区间的情况,符合其关于菲利普斯曲线平坦化的论述。点阵图方面,尽管显示2023年美联储仍不会加息,但是联储内部略有分歧,有4名委员认为2023年应该加息,其中1位甚至认为联储在2023年应加息至1.25-1.5%区间。

4. 美联储表示将延续目前的资产购买节奏。卫生事件以来,美联储总资产从4.2万亿美元左右扩张到现在7万亿的水平,其中主要扩表手段是QE,主要购买的资产是美国国债与MBS,鲍威尔表示目前每月购债规模为1200亿美元。同时,在美联储发布的向国会汇报的定期报告中(截至8月31日),我们可以发现卫生事件中新创建的诸多政策工具实际上使用量不大,其中最多使用的是薪酬保障计划流动性便利(PPPLF),达682亿美元,这里的数目指的是实际已发生的交易额,可以看作是真正流向实体经济的额度,与美联储资产负债表上对应科目数额不同,因为资产负债表中包含了相关财政部注资。特别是针对中小企业的主街借贷计划(MSLP)使用量只有10.7亿美元,被美国企业诟病为“笑话”,因此鲍威尔在发布会中提到要调整MSLP的发放,敦促银行在其中承担更多风险。相较于简单粗暴的QE,新创设的政策工具更能够直接支持企业部门,而实际使用量相较最大额度都尚有很大距离,在未来或许是政策发力的空间。

5. 会议声明中不乏耐人寻味之处。相较于7月会议,本次声明中提及到了货币政策的风险,尽管可能的风险包括了政策力度不足的风险也包括政策过火的风险,但是对比7月的声明还是显得宽松决心不足。事实上美联储可能也不想让市场认为本次声明更显鹰派,因此9月声明中将“继续以当前节奏进行资产购买计划”部分提前了,不过在“政策实施笔记”中,我们可以发现本次资产购买计划其实不包括CMBS,且相关表述从“至少以当前速度购债”转变为“以当前速度购债”,在QE的范围和决心上均不如7月。同时鲍威尔讲话中多次强调需要更多的财政刺激,既然美联储扩表主要方式是购买国债,当政府的举债成本被压缩得足够低的时候,自然应该更大幅度进行财政扩张,这是毋庸置疑的。更何况货币政策有其边界,鲍威尔在本次讲话以及上次的货币政策声明修改中均提到就业由货币政策以外众多因素决定,仅仅是货币政策的无限宽松难以真正纾困实体经济。综上,尽管美联储希望自己看起来足够宽松,但是其会议声明还是较7月稍显鹰派,且假如进一步的财政刺激迟迟不能出台,货币政策宽松或许已经到达边界,虽然鲍威尔强调美联储远非用尽了弹药,但是市场看起来并不买账,纳指收跌1.25%、标普500收跌0.46%、道指微涨0.13%。

(编辑:曾盈颖)