本文来自“万得资讯”,文中观点不代表智通财经观点。

隔夜美联储在宣布新货币政策框架后首次公布利率决议,预计通胀在未来数年内不会抬头,并表示即使通胀抬头,它也愿意将利率维持在零水平。

联邦公开市场委员会成员表示,随着美联储试图刺激通货膨胀,到2023年美国隔夜利率可能会保持在零位。该委员会在一份声明中说:“随着通货膨胀率持续低于这个长期目标,委员会将在一段时间内力争使通货膨胀率适度高于2%,以便使平均通货膨胀率随时间推移达到2%。”

美联储主席鲍威尔在新闻发布会上重申了这一立场,称宽松的货币政策将保持“直到实现包括最大就业在内的这些结果”。鲍威尔还说,除非立法者采取进一步的财政刺激措施,否则美国经济的某些领域将继续陷入困境。鲍威尔发表这一评论之际,议员们正努力就一项新的卫生事件援助法案达成协议。

值得注意的是,在隔夜鲍威尔发表讲话之后,美债遭到投资者抛售。鲍威尔表示美联储计划暂时将其资产购买维持在目前水平,10年期美国国债收益率小幅上涨。一些债券分析师一直期望美联储增加国债购买量,而鲍威尔并未承诺这样做。

美联储新策略暗藏风险

在8月,鲍威尔宣布新货币政策框架,美联储将实行平均通胀目标制。在这一新框架下,美联储表示,如果物价增长长期低于这个目标,那么通货膨胀率将被允许超过2%。

但在最新公布的利率决议中,美联储并没有真正解释它将如何实施这一新策略。撰写《美联储观察》博客的俄勒冈大学(University of Oregon)教授蒂姆•杜伊(Tim Duy)表示,当经济运行速度快于预期时,这种新转变就会带来好处。“在复苏速度似乎比预期更快的背景下,这一新框架尤为重要。”随着经济复苏的加快,通胀的步伐也会加快。

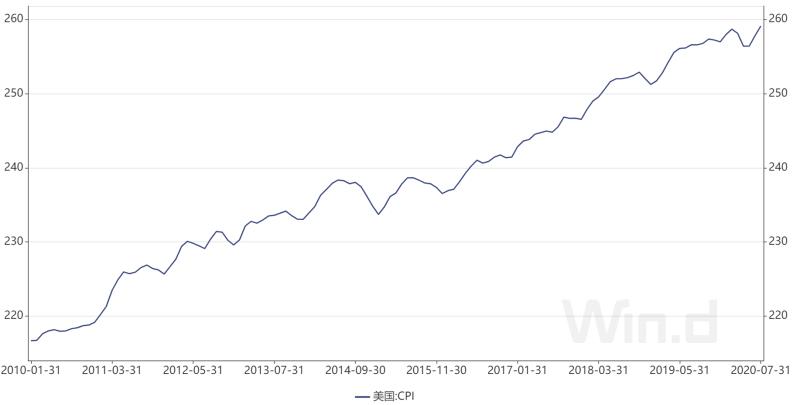

目前来看,美国CPI有望回到卫生事件前的水平。但由于美联储的新指引,市场并没有改变对利率的预期。杜伊表示:“现在我们认为,这些经济数据中没有什么会促使美联储做出更强硬的反应。”“美联储满足于允许实际利率继续下降,大概也满足于允许实际利率较上一个经济周期进一步下降。”

但另一方面,杜伊认为这种策略也存在风险。“美联储致力于打最后一仗,即2008年金融危机以来美国经历的最漫长而缓慢的复苏。美联储完全没有准备好面对意料之外的结果,这就增加了美联储发现自己将在12个月或更早的时间里转向的风险。

另一个风险是,在战略变化中,金融稳定的重要性有所增加。与平均通胀目标制一样,美联储也没有说明如何将这一重点付诸实施。杜伊表示:“你有点想知道,如果像你可能预期的那样,美联储维持深度负利率的承诺让风险资产的热度继续上升,会发生什么。”

科技股为何对美联储政策感到失望?

通常,长期较低利率的前景会刺激股票的购买。但是,隔夜情况并非如此。标普500指数和纳斯达克指数均收低,道琼斯指数收盘远高于盘中高点。大型科技股拖累标普500和纳斯达克指数,苹果(AAPL.US),Facebook(FB.US)和微软(MSFT.US)均收低。

Gorilla Trades的创始人肯·伯曼说:“在美联储发布声明后,主要指数回落至短期交易区间,证实多头仍未摆脱困境。” “尽管今天美联储的声明并不令人恐惧,但股票的反应却是看跌的,尤其是在科技行业。”

一方面,美联储讲话仍强调对经济的悲观预期。鲍威尔在讲话中对经济复苏的步伐持谨慎态度,强调尽管劳动力市场状况有所改善,但仍远低于卫生事件之前的水平。他表示“可能需要更多的财政支持”以支持经济,这意味着国会议员将需要通过进一步的救济立法,与宽松的货币政策一起发挥作用。

另一方面,新政策框架实施细节的缺失,也令投资者担忧未来政策的不确定性。经济学家Eric Winograd表示,鲍威尔可能削弱了他所传递的鸽派信息。他指出:正如声明所言,“一段时间”内设定通胀超调的目标,意味着他们不会设定“持续”超调的目标。那么,如果不持续,“一段时间”是多长时间呢? “这种不精确性是委员会将不得不解决的问题,以获得框架转变的全部好处。在鲍威尔的言论之后,一直处于牛市的股市突然下跌,这并非巧合。”

(编辑:李国坚)