本文源自微信公众号“静观金融”。

报告摘要

维持当前购债节奏相当于继续实践收益率曲线管理政策。美联储宣布维持联邦基金目标利率0%-0.25%不变,表示未来几个月至少按当前的速度来购买美国国债、机构住房抵押贷款支持证券(MBS)以及商业抵押贷款(CMBS)。尽管鲍威尔在答记者问中也再次强调了维持当前购债规模,但过去数月美联储增持美债的速度却并不稳定。我们认为以当前速度购债意味着美联储未来购债速度将视财政政策和美债收益率曲线而定,相当于继续实践收益率曲线管理政策。

经济展望整体乐观,但未来3年无加息计划。与6月FOMC相比,本次会议中美联储上调了平均经济增长及通胀预期并调降失业率预期。尽管对经济形势更为乐观,但美联储主席鲍威尔提到两点:一是疫苗出现前经济仍有诸多不确定性;二是目前经济的恢复有赖于财政刺激。“不确定性”意味着货币政策仍处于宽松阶段,由点阵图可知美联储认为未来3年或都不会加息。

鲍威尔表示美联储名义扩表阶段仍未结束。6月以来美联储资产负债表总规模未再攀升与主街计划等项目实施受监管约束有关。鲍威尔表示美联储正在研究并设法让普通企业更易获得主街计划的支持,可见名义上美联储扩表阶段仍未结束。

政府杠杆率才是美联储货币政策的决定性因素;高政府杠杆率令美联储提高通胀容忍度。今明两年经济数据不再是美债的核心影响因素,极端的政府杠杆率才是为美债定价的关键。金融危机后美联储货币政策或存在双通胀目标:价格型工具锚是核心PCE;现行的数量型工具锚或为CPI。2021Q2美国CPI同比或超4%,提高通胀容忍度意味着打破原有政策框架对2021年H1美联储进一步购买美债的约束。

若特朗普连任未来两年或仍宽松;若拜登当选货币政策有望于明年底正常化。特朗普计划进一步减税,其连任情形下美国政府杠杆率大概率将由2022年开启温和回落模式,2023年之前10年期美债收益率或难大幅攀升。拜登上台或意味着美国进入加税周期,美国政府杠杆率快速回落的时点或发生在2021年底到2022年之间,该情形下,10年期美债收益率或将于2021年底到2022年间重新升破1%。

未来两年美股走势亦与大选结果有关。由于当前多数风险资产的积极表现与美联储货币政策有关,这就意味着在特朗普连任情形下未来两年多数资产表现或相对稳定,但若拜登当选2021年底前后美股等风险资产就存在较大调整风险。

正文

一、美联储名义扩表阶段仍未结束

(一)维持当前购债节奏相当于继续实践收益率曲线管理政策

美联储发布9月议息会议声明,宣布维持联邦基金目标利率0%-0.25%不变,表示未来几个月至少按当前的速度来购买美国国债、机构住房抵押贷款支持证券(MBS)以及商业抵押贷款(CMBS)。

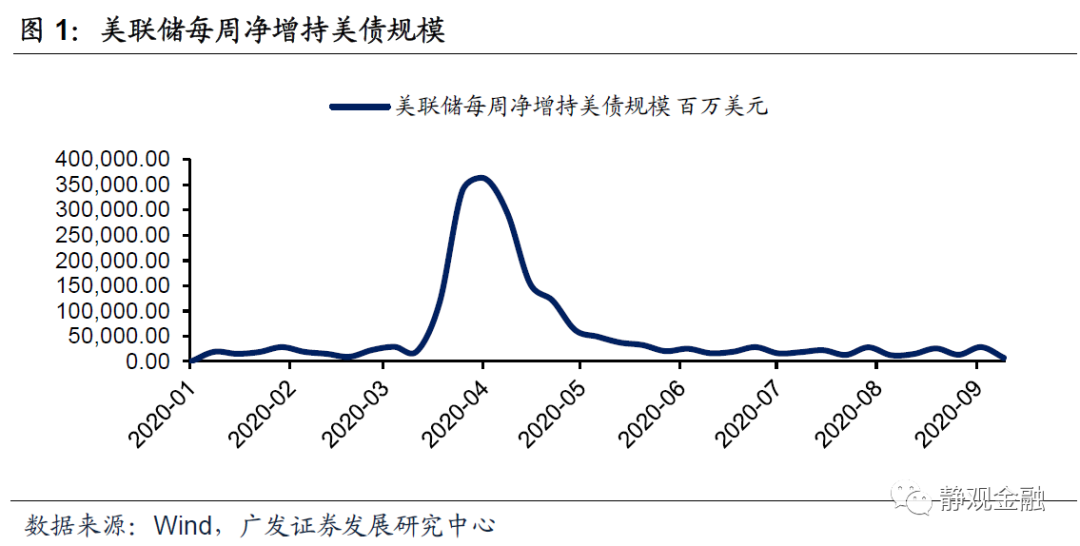

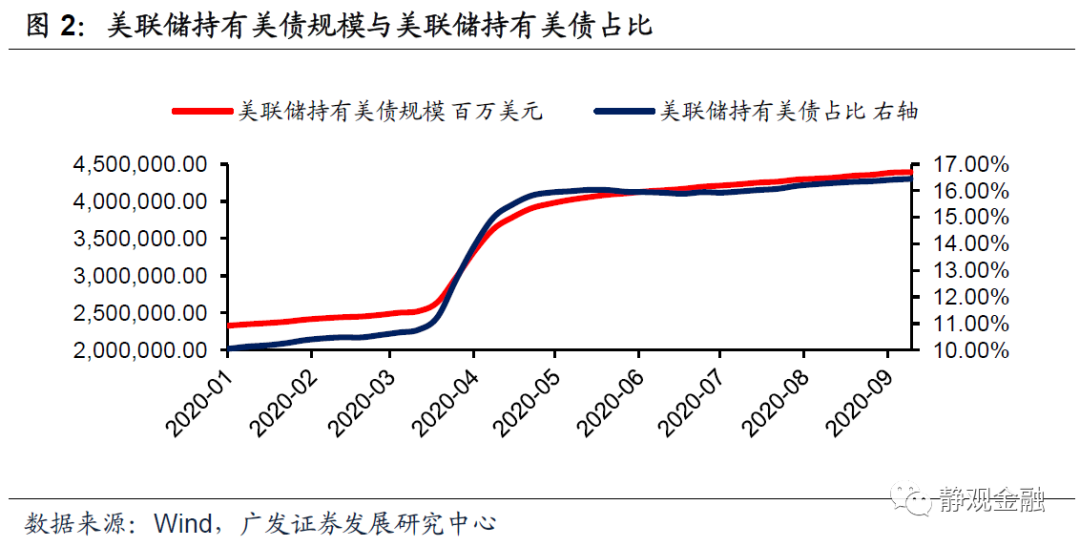

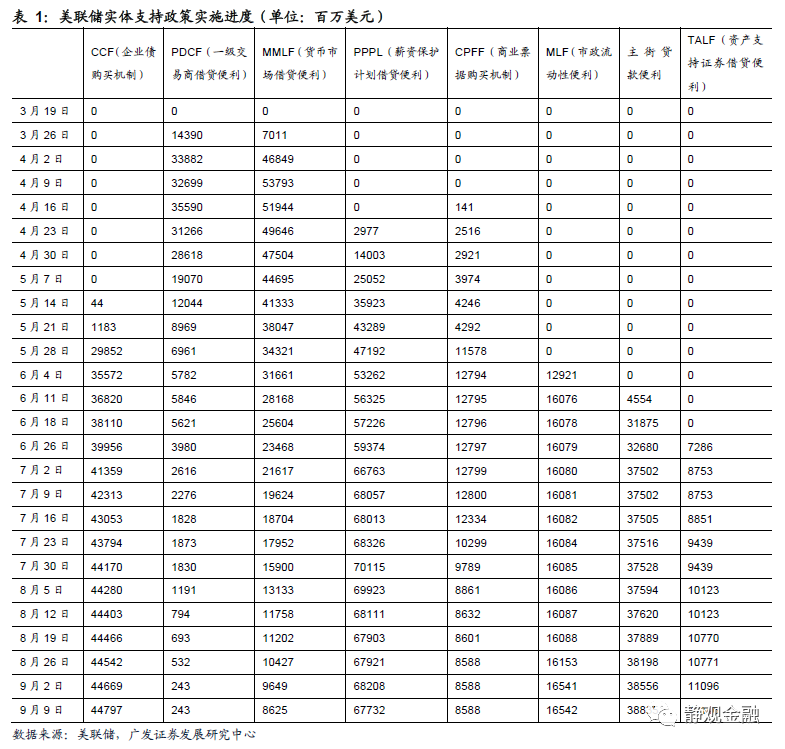

尽管鲍威尔在答记者问中也再次强调了维持当前购债规模,但美联储增持美债的速度却并不稳定:6月为878.9亿美元、7月为961.6亿美元、8月降至650.0亿美元。我们在7月美联储议息会议点评中指出,以当前的速度购买美债包含了三点信息,我们仍维持这一观点:首先,假若暂无新一轮财政刺激,美联储持有美债比重或暂时稳定在16%水平附近。第二,美联储未来购债速度和持有美债占比将视财政政策而定。第三,尽管美联储并未落地收益率曲线管理政策(Yield Curve Control,YCC),但如图3所示3月扩表至今FED已在实践YCC,后续扩表节奏也将视实践收益率曲线管理政策的需求而微调。

(二)经济展望整体乐观,但未来3年无加息计划

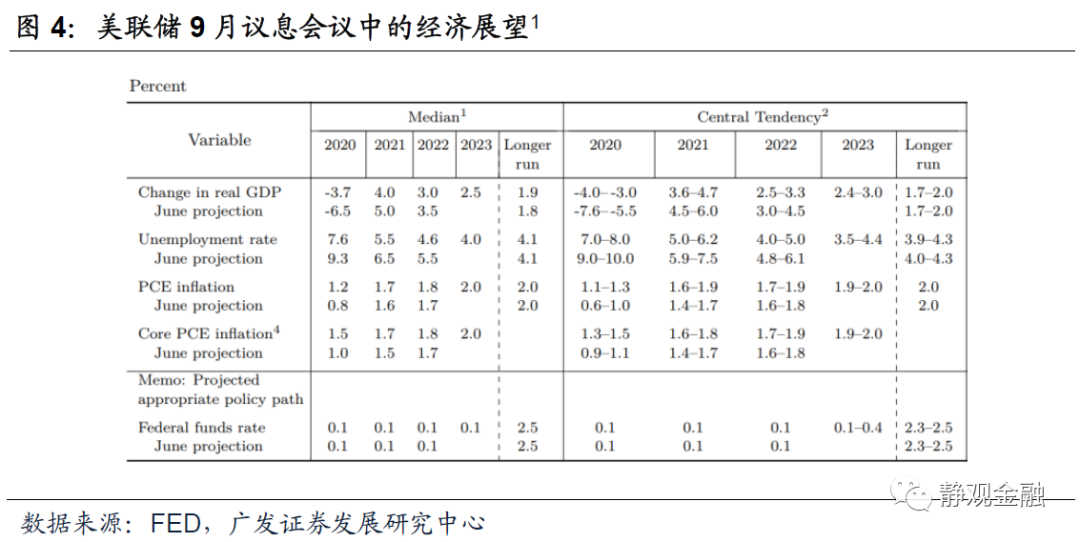

与6月FOMC相比,本次会议中美联储上调了平均经济增长及通胀预期并调降失业率预期。本期经济展望中美联储将2020年GDP增长预期由-6.5%上调至-3.7%、将2021年GDP增长预期由5.0%下调至4.0%、将2022年GDP增长预期由3.5%下调至3.0%,并预计2023年美国经济增长为2.5%。美联储将2020年失业率预期由9.3%下调至7.6%、将2021年失业率预期由6.5%下调至5.5%、将2022年失业率预期由5.5%下调至4.6%。

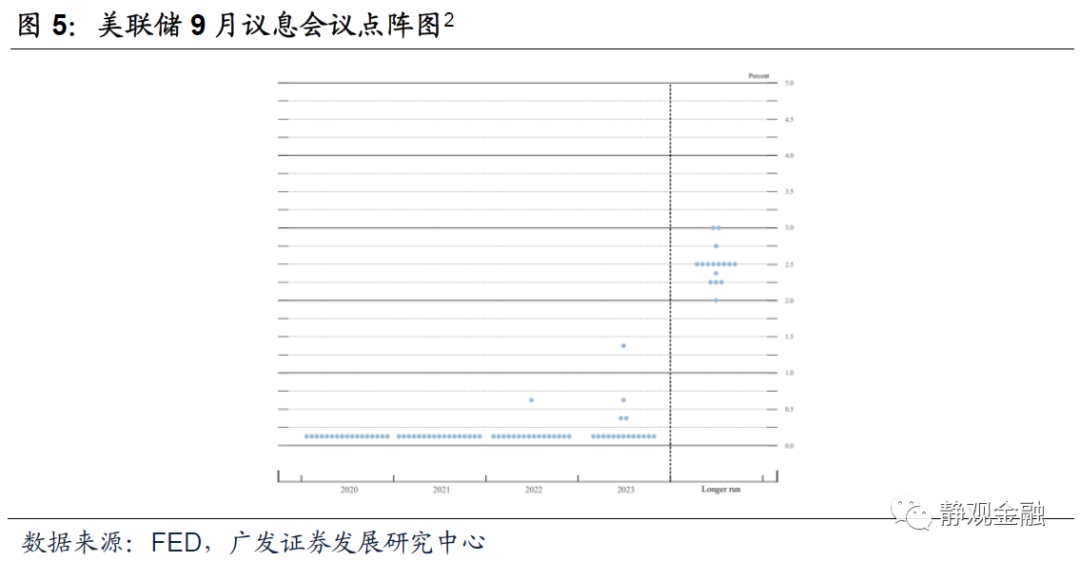

尽管对经济形势更为乐观,但美联储主席鲍威尔在其讲话中提到两点:一是疫苗出现前经济仍有诸多不确定性,比较怀疑就业市场复苏前景;二是目前经济的恢复有赖于财政刺激,假若没有进一步财政刺激落地,担心经济会承压。此外,根据我们对公共卫生事件暴发以来鲍威尔讲话的综合评估,一旦提到“不确定性”,就说明货币政策仍处于宽松阶段。这种对于经济前景的顾虑也体现到了点阵图中,由点阵图可知美联储认为未来三年或都不会加息。

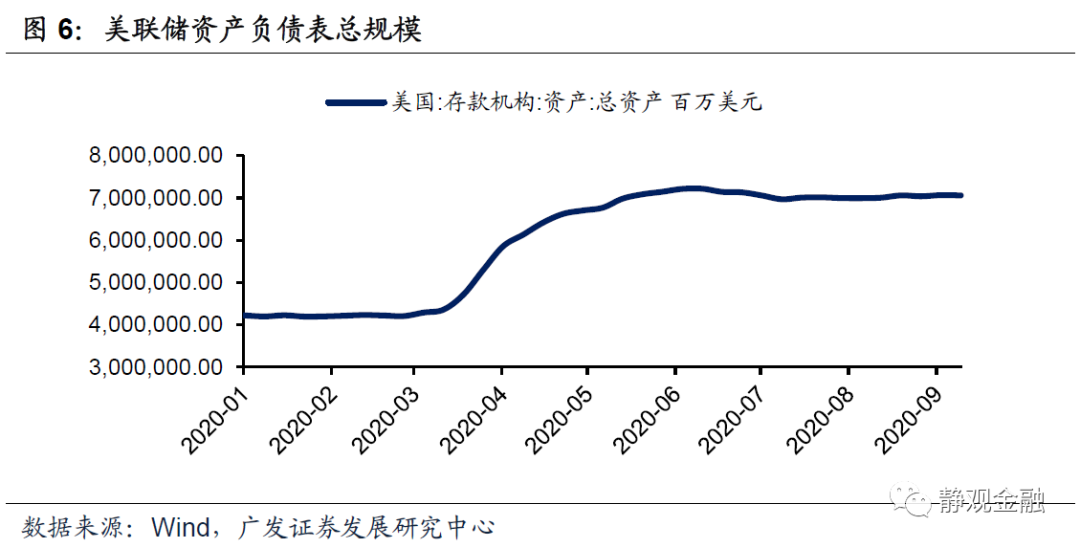

(三)鲍威尔表示美联储名义扩表阶段仍未结束

如图6所示,6月以来美联储资产负债表总规模就未再攀升,而是在7万亿美元附近徘徊。事实上,4月9日落地的2.3万亿美元一揽子货币政策中主街计划等投放项目并未全额兑现,甚至操作规模甚少,这是美联储资产负债表并能在6月后继续扩张的主因。但美联储主席鲍威尔表示主街计划操作受到了《多德·弗兰克法案》框架等监管约束。比如商业银行要求信贷必须发放给能够偿债的对象,这排除了很多公司。美联储正在研究并设法让普通企业更易获得主街计划的支持。由此可见,鲍威尔的意思是名义上看美联储部分实体经济支持计划尚未完全落地,并且美联储正在排除这些资金投放的阻力,名义上美联储扩表阶段仍未结束。

二、美联储宽货币政策退出时点或取决于美国大选结果

(一)重申政府杠杆率才是美联储货币政策的决定性因素

我们在《FED会否调整货币政策框架?有何影响?》等报告中指出,长期来看10年期美债收益率与美国政府杠杆率高度负相关,美联储的货币政策相当于在经济增长与债务压力之间寻求平衡。今明两年经济数据不再是美债的核心影响因素,极端的政府杠杆率才是为美债定价的关键。公共卫生事件冲击下今明两年美国政府杠杆率将大幅攀升至120%-140%区间。为了帮助美国政府降低债务支出成本,QE将成为美联储的常态货币政策操作,10年期美债收益率也将被压制在1%下方。此外,由于长短端美债收益率正利差的刚性约束,在允许10年期美债收益率大幅回升前,美联储也断然不会上调基准利率。

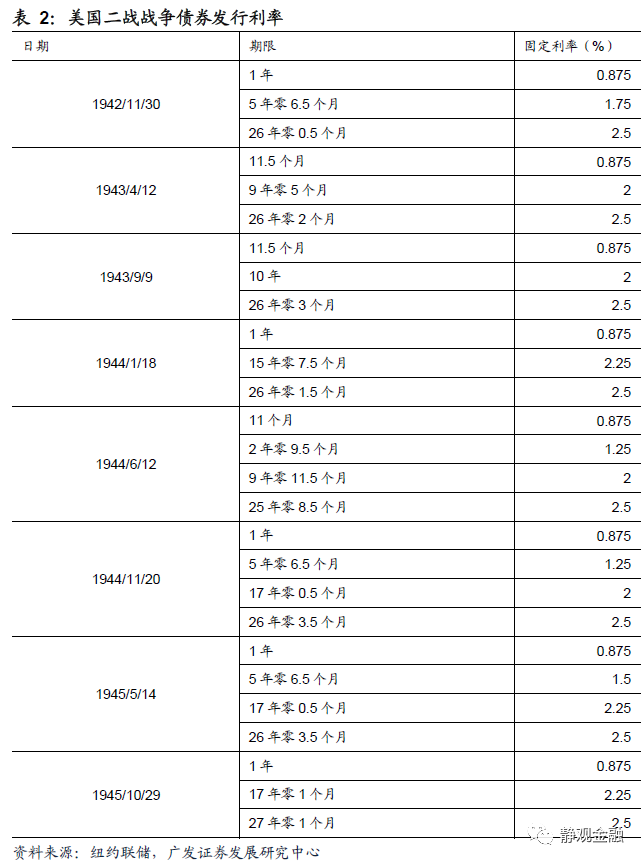

事实上,早在今年2月纽约联储就曾做过对于40年代(二战前后)美国政府高杠杆率阶段美联储实施收益率曲线管理政策的研究分析[3]。研究结论是固定利率形式下的收益率曲线管理政策在退出阶段会引发极多负面影响。事后看,我们认为该研究说明了两点:一方面在美国政府杠杆率极高的阶段,货币政策确实会为财政服务,通过财政赤字货币化手段帮助美国政府降低债务支出成本;另一方面当前美联储的最佳策略是实践收益率曲线管理、但不将政策落地,以便日后更为灵活地退出。

此外,里士满联储5月经济简报[4]中也指出:由于COVID-19大流行,公共债务急剧增加,高负债可能会影响货币政策的有效性,并给美联储施加政治压力,要求其在很长一段时间内保持低利率。

(二)提高通胀容忍度是因为美国政府杠杆率回落速度仍不确定

本次议息会议部分修订了美联储货币政策框架,允许通胀水平在一段时间内突破2%的目标上限,与8月底美联储主席鲍威尔在Jackson Hole全球央行会议上讲话内容一致。这也是美联储上调经济和通胀预期但仍预计未来三年不会加息的主因之一。

此外,我们观察到金融危机后美联储货币政策或存在双通胀目标:价格型工具锚是核心PCE;现行的数量型工具锚或为CPI。美联储通胀目标是核心PCE达到2%,但与这个目标形成绑定关系的是基准利率,而CPI同比很可能是金融危机以来数量型货币政策工具的隐形约束。金融危机后美联储实施过三轮QE,QE1与QE2基本连续,但QE2与QE3之间则增加了一年的扭转操作(Operation Twist,OT)。我们认为OT的出现与2011年Q2-Q3美国CPI同比突破3%有关。我们在报告《FED会否调整货币政策框架?有何影响?》中提到2021年5月美国CPI同比可能会超过4%,提高通胀容忍度也意味着打破现行政策框架对2021年H1美联储进一步购买美债的约束。

正如前文所述政府杠杆率才是美联储货币政策的决定性因素,那么上述分析同样表明美联储认为未来一年美国政府杠杆率难以明显回落、未来三年美国政府杠杆率回落速度也仍存不确定性。这种不确定性一方面与疫苗问世时间有关,另一方面也与美国大选结果有关。

(三)若特朗普连任未来两年或仍宽松;若拜登当选货币政策有望于明年底正常化

理论上疫苗问世后美国将减少财政转移支付力度、增加财政收入,经济将更快、更全面复苏,政府杠杆率也将从高位回落。但疫苗改变的可能仅仅是美国政府杠杆率的方向,却无法决定美国政府杠杆率回落的速度。我们在报告《关于美国大选结果及其影响的沙盘推演》中指出,由于特朗普竞选纲领提到计划实施减税政策,因此特朗普连任情形下美国政府杠杆率大概率将由2022年开启温和回落模式,2023年之前10年期美债收益率中枢或难明显突破1%。拜登上台或意味着美国进入加税周期。尽管拜登的执政纲领里面提及诸多抗疫相关的财政刺激举措,但他同样提到了上台后将上调企业税、资本税甚至富人税。一旦公共卫生事件影响过后,在拜登当选的情形下美国将进入加税周期、美国政府杠杆率也会快速回落。根据疫苗问世时间的差异,我们认为拜登当选情形下,美国政府杠杆率快速回落的时点或发生在2021年底到2022年之间。由于当前10年期美债收益率的锚是美国政府杠杆率,因此该情形下,10年期美债收益率或将于2021年底到2022年间重新升破1%。

由于当前多数风险资产的积极表现与美联储货币政策有关,这就意味着在特朗普连任情形下未来多数资产表现或相对稳定,但若拜登当选2021年底前后美股等风险资产就存在较大调整风险。

(编辑:宇硕)