本文来自微信公众号“宏观亮语”,作者为民生证券分析师解运亮、顾洋恺。原文标题为《【民生宏观】美联储宽松立场维持不变》。文中观点不代表智通财经观点。

导读

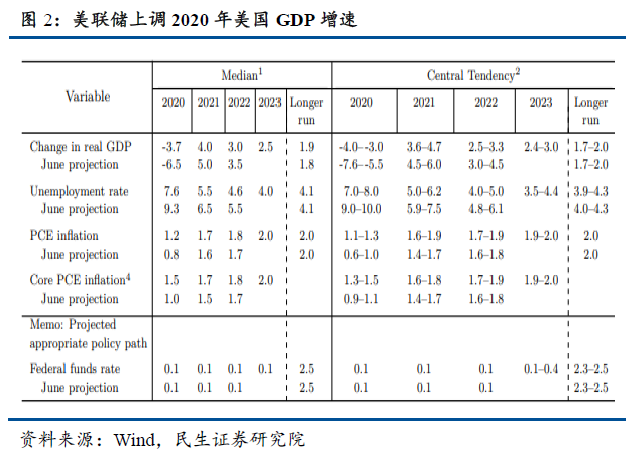

美联储维持利率不变,符合市场预期;美联储上调2020年美国GDP增速预测,从6月份预测的-6.5%上调至-3.7%,美联储将在短期内力争使通货膨胀率适度高于2%。

摘要

美国卫生事件有所好转,经济边际复苏

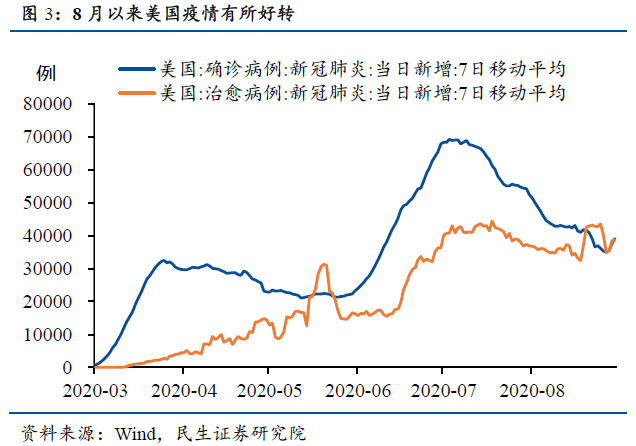

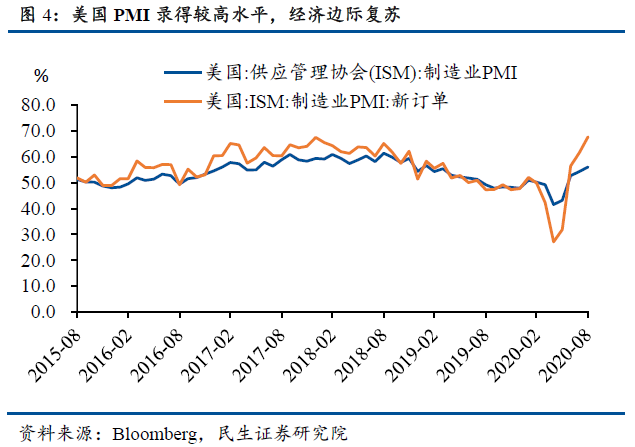

8月以来,美国卫生事件有所好转,每日新增确诊病例逐渐下降,每日新增治愈已超过每日新增确诊,存量病例有所下降。美国公民口罩佩戴率也有所上升,这就降低了卫生事件传播能力。经济方面,8月美国PMI录得较高值,经济边际复苏,消费企稳对经济提供强力支撑。

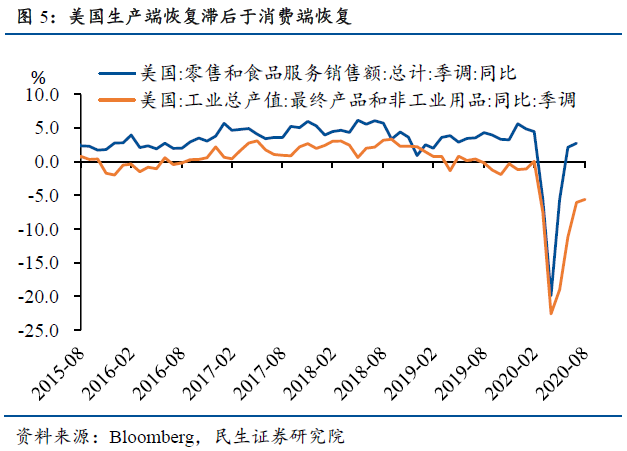

美国生产端恢复滞后于消费端恢复

卫生事件爆发之后,中国和美国采取截然不同的恢复经济的政策,中国更注重复工复产,因此工业生产恢复更快;美国更注重纾困政策,通过财政救济稳定居民收入,对失业人群发放大量失业金,使其消费得以迅速反弹。由于中国生产端恢复快于消费端,美国消费端恢复快于生产端。可以看出美国消费已1恢复至往年正常水平,但工业生产仍离往年正常增速还有一段距离。

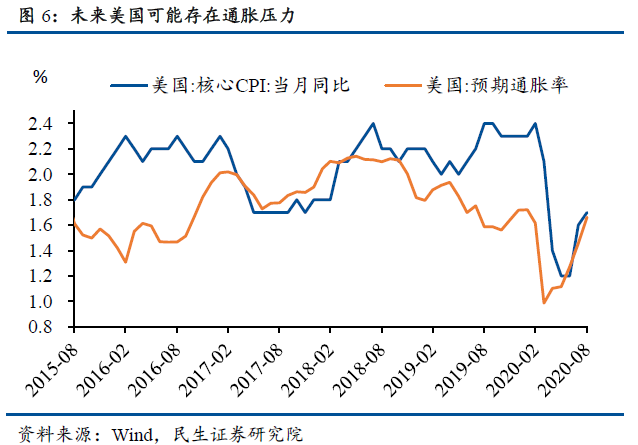

未来通胀可能制约美联储货币政策

正常情况下美联储希望保持核心通胀率接近但不高于2%,虽然当前来看美国通胀绝对值并不高,但由于今年卫生事件以来美联储货币政策极为宽松,叠加纾困政策的大力推行使美国消费恢复远快于生产恢复。市场预期明年美国可能面临通胀问题,这将对美联储货币政策构成制约。

风险提示:货币政策超预期收紧、银行盈利能力下降、宏观杠杆率上升超预期等

正文

事件:美联储9月份FOMC会议决定维持联邦基金利率区间于0%-0.25%不变,维持超额存款准备金利率(IOER)在0.1%不变,符合预期;QE速度维持不变,均符合市场预期。委员们一致同意此次的利率决议。决议公布后,美股、黄金震荡后走低,美元指数走强,美债收益率走高。

正文:

会议声明和新闻发布会的主要内容:

1)关于通胀:美联储力求在更长时期内实现最大就业率和通货膨胀率2%。由于通货膨胀率持续低于该长期目标,,美联储将在一段时间内力争使通货膨胀率适度高于2%,以便使长期平均通货膨胀率达到2%,而长期通货膨胀预期仍保持在2%。美联储希望在实现这些结果之前保持货币政策的宽松立场。美联储对通货膨胀的评估已上升至2%,并有望在一段时间内略微超过2%。

2)关于利率和QE:在接下来的几个月中,美联储将至少以目前的速度增加其持有的美国国债和机构抵押贷款支持证券的数量,以维持平稳的市场运作并帮助营造宽松的金融条件,从而支持信贷流向家庭和企业。

3)关于卫生事件和通胀:COVID-19大流行在美国和世界各地造成巨大的人类和经济困境。近几个月来经济活动和就业有所增加,但仍远低于年初的水平。需求疲软和油价大幅下跌抑制了消费者价格通胀。近几个月来,总体财务状况有所改善,部分反映了支持经济的政策措施以及信贷向美国家庭和企业的流动。

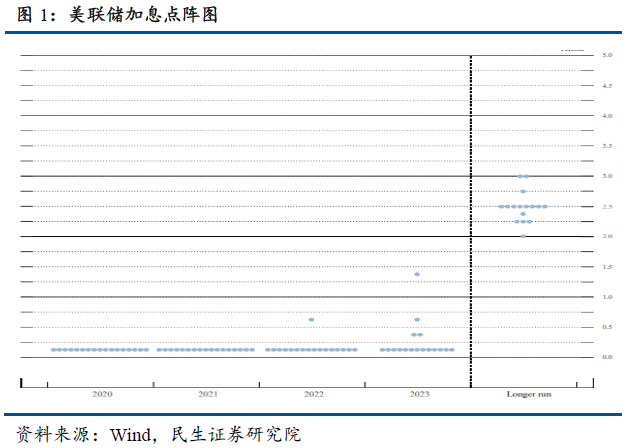

点阵图。从美联储加息点阵图来看,2022年以前美联储暂无加息计划,其仍将维持联邦基金利率区间于0%-0.25%不变,市场暂不需要担忧美联储加息风险。

经济展望:美联储预计2020年美国经济将下降3.7%,相较6月份的-6.5%明显上修;对2021年、2022年的预期分别为4%和3%,6月份为5%和3.5%。年底失业率的预期为7.6%,6月份为9.3%。年内核心PCE预期为1.5%,6月份为1%。总体来看,由于美国卫生事件有所缓和,短期内经济再度大封锁的必要性降低,消费也起到托底经济的作用。由于3月以来美国新增失业主要是临时性失业,且大多集中在服务业,因此随着消费的反弹,美国失业率有所下降。但鲍威尔也依然表示了经济前景存在高度不确定性,并重申财政刺激的重要性。鲍威尔表示“在经济实现长期复苏前,政策都将保持宽松”,意味着货币政策不会因为当前的经济快速复苏而意外收紧。

美国卫生事件有所好转,经济边际复苏。8月以来,美国卫生事件有所好转,每日新增确诊病例逐渐下降,每日新增治愈已超过每日新增确诊,存量病例有所下降。美国公民口罩佩戴率也有所上升,这就降低了卫生事件传播能力。经济方面,8月美国PMI录得较高值,经济边际复苏,消费企稳对经济提供强力支撑。

美国生产端恢复滞后于消费端恢复:卫生事件爆发之后,中国和美国采取截然不同的恢复经济的政策,中国更注重复工复产,因此工业生产恢复更快;美国更注重纾困政策,通过财政救济稳定居民收入,对失业人群发放大量失业金,使其消费得以迅速反弹。由于中国生产端恢复快于消费端,美国消费端恢复快于生产端。可以看出美国消费已1恢复至往年正常水平,但工业生产仍离往年正常增速还有一段距离。

未来通胀可能制约美联储货币政策。正常情况下美联储希望保持核心通胀率接近但不高于2%,虽然当前来看美国通胀绝对值并不高,但由于今年卫生事件以来美联储货币政策极为宽松,叠加纾困政策的大力推行使美国消费恢复远快于生产恢复。市场预期明年美国可能面临通胀问题,这将对美联储货币政策构成制约。

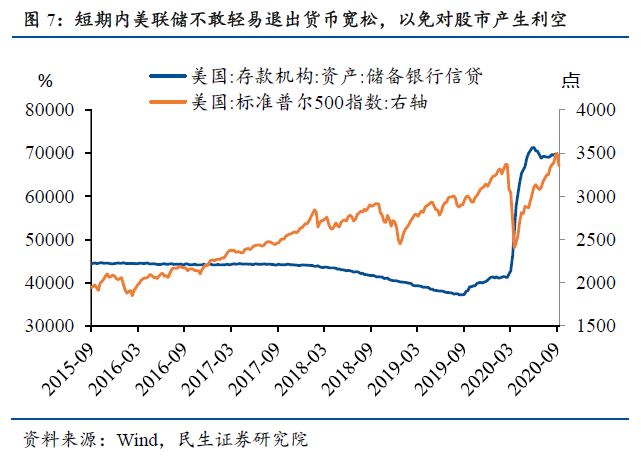

美股主要靠美联储货币放水支撑。当前来看,美股和美债出现很大背离,美债在今年卫生事件之后一直处于低位,预示经济基本面较差。美股则在今年5月以来持续反弹,更多与美联储货币放水有关。长期来看,美债和美股很持续背离,未来要么美国经济复苏带动美债走强,要么美股二次探底。在美国大选前,美联储不敢轻易退出货币宽松政策,以免对美股造成损伤。

风险提示:全球经济复苏不及预期,卫生事件进一步恶化,地缘政治摩擦加剧。

(编辑:李智斌)