本文来自微信公众号“市川新田三丁目”,文中观点不代表智通财经观点。

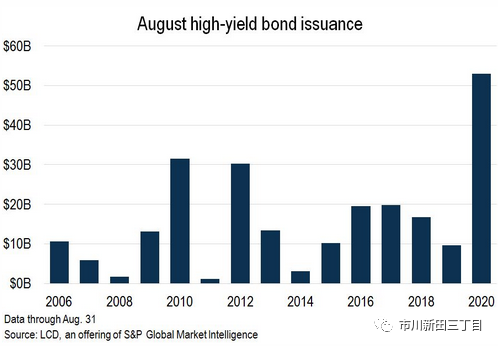

对于美国垃圾债市场来说8月份是连连打破记录的一个月,当月垃圾债的发行总量达到529亿美元,是有史以来8月份的最高发行纪录,以往年份8月份的发行活动通常并不活跃。据标准普尔统计,在今年各月份的发行量对比中,8月份的发行量仅次于6月份的599亿美元。今年8月份的发行量是去年同期的5倍,当时市场对美国经济的前景愈发担忧,担心会陷入一场衰退,同时美国公司债市场险象环生,中美贸易争端也愈演愈烈。

过去四个月即五、六、七、八月的垃圾债发行量均创下历史上该月份的最高值。

8月10日还放了另一颗卫星,一家生产啤酒罐之类铝包装材料的公司——鲍尔公司,以2.875%的票息发行了13亿美元10年期债券,创下美国5年以上期限垃圾债的最低收益率记录。

但这么低的收益率水平仍引来旺盛的市场需求,鲍尔公司最终的募资金额从原先计划的10亿美元升至13亿美元。

该券的评级为BB+,是垃圾债中评级最高的档,距投资级仅一步之遥,因此符合美联储公司债特殊目的实体的购债标准,但到8月31日为止,美联储并未持有鲍尔公司的任何一只债券。

媒体认为有两个因素引爆了本轮垃圾债的上涨,即“联储力度空前的护市举措以及资金大量流向跟踪垃圾债市场走势的交易所交易基金”,而后者体现的是市场正在追逐高收益,是前者影响下的产物,但这两者均与联储脱不了干系。

媒体表示,“该笔发行交易正值寻求降低现有债务成本的高收益债发行人大举借债之际,因收益率水平已创下前所未有的新低。”

确实,大笔资金正在大举进军垃圾债市场,谋求多一点收益,因此新发行的垃圾债面临着巨大的市场需求。

就在鲍尔公司以2.875%的票息发行10年期债券的8月10日当天,10年期美国国债的收益率为0.59%,10年期高信用等级公司债的收益率也低于通胀增速,苹果公司在8月20日所发10年期公司债的票息为1.22%。

到哪才能找到能打败通胀率的收益率呢?投资者开始追捧垃圾债,寄希望于抢在美联储出手之前先下手为强,然后等着美联储以更高的价钱大量买入,这样就会让每一个人都轻而易举地大赚特赚。

但是天算不如人算,美联储已不再买入公司债交易所交易基金,最后一次买公司债交易所交易基金还是在7月23日,当时只买了9,626份Vanguard中等期限公司债交易所交易基金,联储买入公司债个券的金额已降至近乎为零。

据标准普尔公司统计,2020年前8个月的垃圾债发行量,较去年同期增加了71%,至2920亿美元,其中发行高峰期为五、六、七、八月。据美国银行全球信用债策略分析师预测,今年全美垃圾债的发行量将达到3750亿美元,超过2012年3448亿美元的纪录。

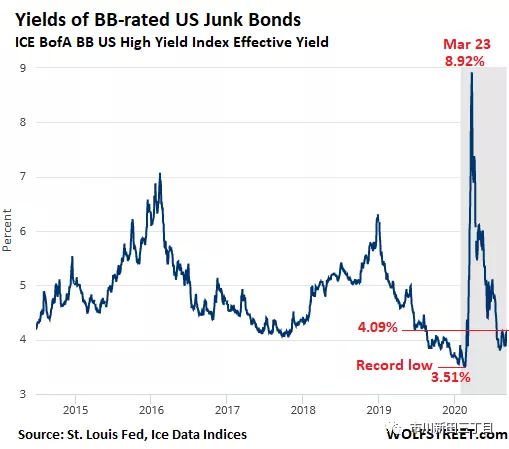

据洲际交易所美国银行美国BB级高收益债指数的走势显示,8月初的时候债券市场仍在梦想着联储能全盘吃进所有新发行的垃圾债,之后BB级垃圾债的平均收益率水平已从8月5日的3.80%左右升至目前的4.09%。

在距市场陷入一片混乱没剩几天的2月中旬,BB级垃圾债的平均收益率水平已跌至3.51%的历史新低,见下图。

在8月份的垃圾债发行总量中有担保的垃圾债只占23%,其余77%都是无担保的债券,说明投资者的偏好就是如此,尤其是投资者仍指望着美联储能给保驾护航。

在垃圾债发行总量中评级相对较高的垃圾债成了主流,BB级垃圾债的占比为57%,大约19%的垃圾债为BB/B评级,21%为B-级,数据来源于标准普尔。

在8月份的垃圾债发行总量中有79%的发行人计划将一部分募集资金用于偿还现有的债务,尤其是杠杆贷款。杠杆贷款是以抵押物作为担保的,在企业的资本构成中清偿顺序高于无担保的公司债。在债务重组或破产清算的情况下,杠杆贷款债权人的投资将部分得到偿还,偿还比例可能会达到40%,而无担保公司债的投资者可能会颗粒无收。

在再融资的过程中发行在资本构成中清偿顺序居后的无担保公司债以替代清偿顺序居前的有担保的杠杆贷款,这种做法精明至极,因为这样一来在融资不顺、投资者警惕性升高,对高收益债裹足不前的情况下,美国企业闪展腾挪的余地增加了,可以把发行无担保公司债节省下来的抵押品用于发行有担保的杠杆贷款以救急。而因收益率水平很低而承受了比以往更高风险的投资者,却满不在乎地接受了这一切。

鲍尔公司就是这么干的,该公司将发行10年期无担保垃圾债募集来的13亿美元中的6亿美元用于偿还有担保的杠杆贷款,其余资金则用于公司正常经营。这就意味着该公司的净债务增加了7亿美元,而融资成本对于这家垃圾债评级的企业来讲只有微不足道的2.875%,所以说“没有联储就没有好生活”。但是且慢。。。这也正是为啥联储会在债券市场陷入癫狂的时候转身悄悄离去的原因了。

(编辑:李国坚)