超额认购预计超1000倍,福禄控股(02101)于招股阶段再度展现了自己强大的市场吸引力。

智通财经APP了解到,9月11日,有“SaaS+第三方虚拟商品及服务第一股”之称的福禄控股招股正式结束,为期5天的招股期内,公司预计录得1000多倍的超额认购,在一众蚂蚁金服、华住集团、百胜中国、金科服务等明星股陆续登场的火爆9月,持续占领着市场目光的焦点。

就目前而言,福禄控股凭借当下市场的热度、占据黄金优质赛道龙头位置、加速上行的业绩表现以及未来三大强劲驱动加速发展,有望在9月18日正式登陆港股市场的资本首秀当天,引爆市场。

身处高增长领域最优质赛道

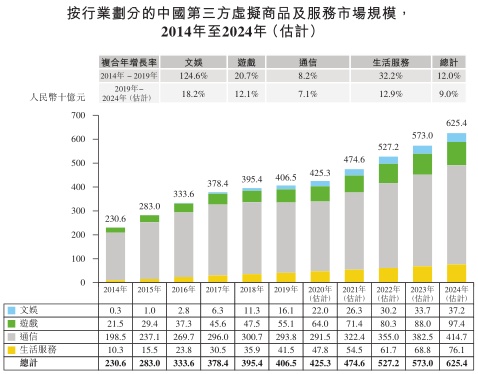

中国是全球最大及增长最快的虚拟商品及服务市场之一,其中第三方服务商更是黄金细分赛道。智通财经APP了解到,文娱、游戏、通信及生活服务为2018年在中国的四个主要虚拟商品及服务类别,按GMV计,中国的虚拟商品及服务市场由2014年的6456亿元人民币(单位下同),增长至2019年的12935亿元,复合年增长率为14.9%,是全球最大及增长最快的虚拟商品及服务市场之一。而受益于人均支配收入增长、在线消费习惯养成、在线泛娱乐行业发展以及产权意识的加强,国内虚拟商品增长未来仍将维持高速。市场预计预计于2024年增至21002亿元,自2019年起继续保持10.2%年复合高增长率。

其中第三方服务商于其中担任不可或缺的角色。首先对于上游虚拟商品提供商而言,存在成长型应用要尽快获取更多新用户,成熟型业务要服务其他场景的用户,但自己拓展销售渠道少、铺货速度慢;官方擅长内容端,却对电商运营和建设不专业;以及持续的活动运营、拉新促活对团队经验和技术要求高等几大痛点。下游渠道商则面临需要更多品类内容满足终端用户选择,流量变现方式,但上游货源分散、一一对接难度大;缺乏成熟技术支撑,平台搭建运营维护费用昂贵;以及用户的持续运营要求高,售后服务不稳定等几大难题。

福禄这样的第三方服务商,不仅能够凭借极高的渠道覆盖能力、具备优质底层系统和技术支撑的的自研SaaS平台、专业化运营团队等优势,于上游而言解决痛点同时扩大虚拟商品提供商可触及的消费者族群并协助消费者场景深化客户关系,通过日益整合虚拟商品资源,并与多个虚拟商品提供商合作以提高运营效率。于下游渠道商解决难题期间,还实现为消费者提供量身定制的需求解决方案,从而提升消费者满意度和用户对虚拟商品提供商、消费场景的变现潜力。

目前国内第三方虚拟商品及服务市场规模2014-2018年保持着14.4%年均高增长率,2019-2024预计也将按照9.4%年复合增长率继续扩大。其中分行业来看的话,2014-2019年第三方虚拟商品文娱、游戏、通信、生活服务分别为124.6%、20.7%、8.2%、32.2%,除通信外均高于虚拟商品服务市场规模增速,显示过往5年来第三方虚拟商品服务市场渗透率正在持续提升。而从2019-2024预估增速来看,传统通信、游戏维持相同增速,文娱、生活服务则分别18.2%、12.9%的年均复合增速继续高于虚拟商品市场部分,表明未来第三方渗透率仍将进一步提升。

而在优质赛道之下,多重壁垒加身的福禄正在持续享受市场蛋糕。

龙头地位显著,业绩加速提升

坐拥多项第一,福禄控股是行业中的绝对大龙头。智通财经APP了解到,以2019年收入计,福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%;以2019年收入及GMV计,公司是中国最大的第三方文娱相关虚拟商品及服务平台运营商,市场份额分别为11.7%及7.6%;同时,公司也是中国最大的第三方游戏相关虚拟商品及服务平台运营商,市场份额分别为11.8%及6.6%。截至2020年3月31日止12个月,公司的平台合共为超910家虚拟商品提供商及超1450个虚拟商品消费场景促成交易。截至2020年3月31日止三个月,公司完成了超1.15亿份订单,并促成了总GMV37亿元人民币(单位下同)的交易。自福禄控股成立起直至2020年3月31日,公司的平台向超4.6亿名消费者销售了超22000种虚拟商品。

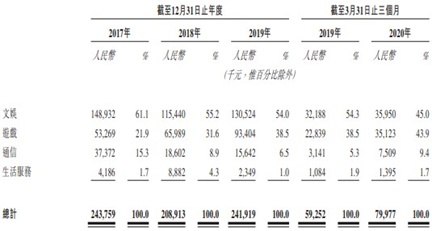

当前业务全面回归增长态势,正带动福禄控股营收规模加速上行。智通财经APP了解到,公司旗下业务按类别划分为文娱、游戏、通信和生活服务四大类,公司在2018年和2019年主动调整产品结构,加大在文娱、游戏等高佣金率行业的投入,使得公司文娱、游戏两大核心业务分别同比大幅增长13.1%、41.5%至1.31亿元、9340.4万元,带动整体营收规模同比增长15.8%至2.42亿元。

2020年前三月,受益于公司为虚拟商品提供商运营的网店增加,以及该部分网店产生的交易GMV增加,带动网店运营服务的服务费增加,一季度公司营收实现7997.7万元,同比增速高达35%,呈现明显加速态势。而且值得注意的是,录得53.8%高增长的第二大业务游戏部分,公司还策略性减少了佣金较低的虚拟商品,专注佣金率更高的预付虚拟卡部分。

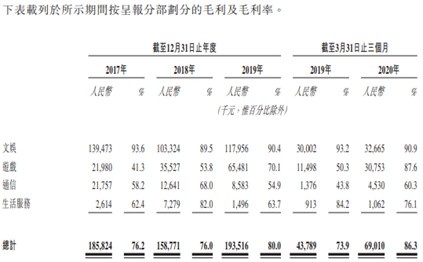

利润方面,毛利率大幅提升叠加规模效应,使得整体利润端增速再上一个台阶。智通财经APP了解到,2019年公司营收占比最重的文娱业务毛利率回升至90.4%高位,叠加增速最高的游戏业务毛利率还大幅提升16.3个百分点至70.1%,带动整体毛利率提升4个百分点至80%,毛利总额大幅增长21.9%至1.94亿元。2020年前三月,公司文娱分部毛利率依旧有90.9%,游戏部分由于专注高佣金率部分产品后,毛利率实现夸张的37.3个百分点同比增加至87.6%,再加上通信业务毛利率提升16.5个百分点至60.3%,公司整体毛利率进一步大幅提升12.4个百分点至86.3%,毛利总额达到6901万元,同比增速高达57.6%。

费用方面,虽然公司目前持续为了技术平台领先优势、争取更多市场份额以及品牌推广,公司研发、销售、行政等费用均有所增长,但是规模效应提升下财务成本等费用率优化,叠加税收优惠等原因,公司2019年净利润同比增长28.6%至8061.5万元,净利率提升3.3个百分点至33.3%。2020年前三月,公司净利润达到3616.2万元,同比增速提升至81.4%,净利率由去年同期的33.6%增至45.2%。并且,刨除以股份为基础的付款开支和上市开支后等非经营性因素后,公司2019年经调整净利润增幅进一步提升至39.2%,2020年前三月利润增速更是达到了1.25倍。

展望未来,福禄控股还有三大强劲驱动力加速公司发展。

三大驱动加持,长期行情地基稳固

驱动力一:募集资金到位后拓展上下游,拉开与同业公司的差距

此次福禄控股成功冲击港股IPO,全球发售收取所得款项净额将有近7.32亿港元左右,大笔资金到账后,公司将加速推进一纵一横战略,即不断增加公司平台的参与者,对上游拓展新的虚拟商品的品类,对下游拓展新的消费场景的纵向布局,再配以对包括企业用户、个人用户在内单个用户价值的横向挖掘。

按照目前披露计划可知,其中约2.2亿港元(近30%)会用于为更多虚拟商品提供商促成虚拟商品交易,并增加公司所促成虚拟商品交易的种类,资金投入将持续扩大公司平台技术、渠道覆盖、团队专业化等多项领先优势,帮助公司进一步提高市占率。同时,公司将投入约1.46亿港元(近20%)用于增加公司的虚拟商品消费场景合作伙伴的数目,不仅包括连接至广西虚拟商品和服务领域的更多虚拟商品消费场景的国内市场,还会进行海外扩张、吸引海外虚拟商品消费场景合作伙伴等,目前公司对东南亚的虚拟商品和服务市场已经有筹划安排。

由于上述融资后的资金实力增强,公司不仅拥有更多的运营资金提升公司的规模和体量,拉开与同业公司的差距,同时公司来源于视频、音频付费(喜马拉雅)、直播付费等佣金率高的新付费产品品类拓展,还有新区域东南亚市场的开拓和提升,带动公司业务强劲增长。

驱动力二:公司增值服务业务将成为新增长点

在持续扩大核心业务优势的同时,公司在增值服务提升潜力同样巨大,如电商平台运营、积分系统、会员管理、企业员工福利、游戏新业务等等,拓展公司当前业务结构和格局,加上公司与上下游的合作中SAAS服务产品化的推进可能性,持续探索新的收费价值点,深挖客户价值。此次募资中约1.46亿港元(近20%)将用于公司增值服务开发,包括会员管理及互动广告服务、企业客户虚拟雇员福利服务、游戏代练及伙伴服务以及专业游戏账户出租服务等。而且,公司还计划将1.46亿港元(近20%)用于计划收购对公司业务构成补充的业务和资产,目前公司短期内以游戏板块作为重点。

驱动力三:4亿多用户的数据价值待有效发掘

福禄控股在用户数据价值的积累和使用同样具备增值潜力。据悉,公司有4亿多的去重用户,实现交叉销售的可能性,如果能够与当前区块链技术等结合,有望实现更大的数据价值可能性。

福禄控股的数据价值有望和巨头产生强合作关系,如果能够获得百度、完美世界、阿里巴巴等重量级公司的战略投资和助力,将带动公司价值的进一步提升。

在资本市场角度看,公司若2020年净利润实现2亿左右,公司估值近15倍左右,未来3年有望实现40%左右的增速,能够支撑公司的当前估值;更为重要的是,公司上市后估值水平将向SAAS服务行业的估值水平靠拢,有望实现30倍PE的过渡。在流动性方面,未来2年内公司将进入港股通的范畴,流动性将得到持续性改善。

综上而言,目前正凭借技术领先的自研SAAS平台、超高渠道覆盖率、10年运营经验、350人规模以上的专业化运营团队,稳稳占据高速成长黄金赛道龙头位置的福禄控股,正在享受黄金优质赛道带来的加速提升红利,未来更是有望凭借三大强劲驱动力,进一步加速发展,此刻福禄控股登场势必会引爆资本市场。