本文来自微信公众号“计算机文艺复兴”,文中观点不代表智通财经观点。

1. 生命科学行业的SaaS解决方案领导企业

1.1. 生命科学SaaS解决方案领导者

Veeva Systems (VEEV.US)2007年成立,是全球生命科学行业SaaS解决方案领导者。2007年,Veeva针对生命科学行业这一垂直领域提供基于SaaS模式的CRM(创始人有Salesforce(CRM.US)工作背景)。2012年,Veeva推出研发文档解决方案,为研发团队提供数据管理服务,开始横向扩展产品线。2013年,Veeva成功上市,登陆纳斯达克。2014年,Veeva推出商务云套件,打造研发、营销、销售、售后闭环解决方案,形成完整的多渠道营销解决方案。同年,Veeva上线Veeva Vault集成平台,至此形成Veeva商务云和Veeva vault两大主要产品。目前,Veeva市值已经突破100亿美元,成为垂直领域首个市值突破百亿美金的云服务商。

1.2. 立足基础产品开发应用套件,Vault逐步成为核心业务

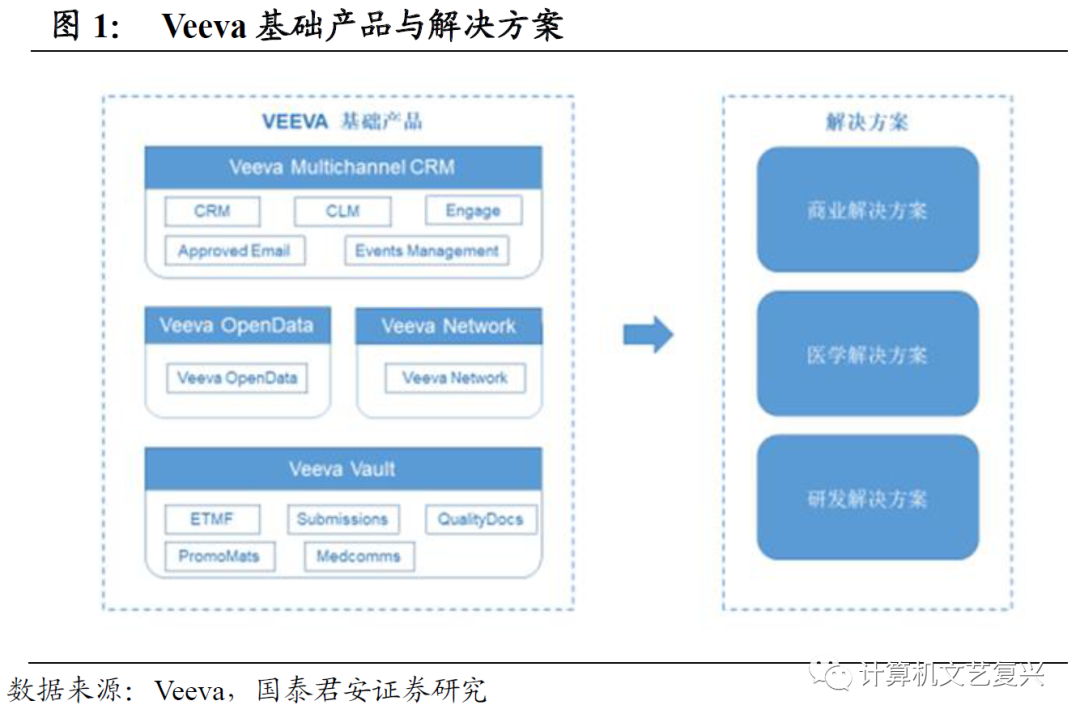

立足基础产品开发应用套件,提供多样化解决方案。Veeva现有四大基础产品:Veeva Vault研发文档统一管理云平台、Veeva CRM客户关系管理系统、Veeva Network客户主数据管理平台以及Veeva OpenData客户数据。基于四大基础产品,Veeva开发业务应用套件以适应生命科学行业各细分领域与各部门的业务需求,组成行业相关整套解决方案,包括为生命科学与制药企业提供的商业解决方案、专门用于MSL的医学解决方案以及针对生命科学研发的研发解决方案。

产品整合为商务云和Vault两大部分,Vault逐步成为主要营收来源。产品整合为商务云和Vault两大部分,Vault逐步成为主要营收来源。2017年,Veeva将主要产品整合为商务云(Veeva Commercial Cloud)和Vault两大产品。商务云整合了Veeva CRM多渠道客户关系管理,Veeva Network主数据管理以及Veeva Vault合规内容管理,是一项可交互运作的全球性解决方案。Vault是一个基于云的信息管理平台,对内容、关联资料和实时报表进行整合,可加速文档审批流程,并提高团队效率。Vault应用程序间自带交互功能,从源头确保各个渠道内容的真实一致性。应用到研发领域中,可有效促进临床、质控及监管部门间的合作。它可以部署为跨多个应用程序的集成解决方案,使客户能够在单个全局系统中管理所有重要文档和相关数据。其中,Vault自2014年首次上线以后,逐步成为公司主要营收增长来源。

1.3. 创始人和机构投资者持有主要股份

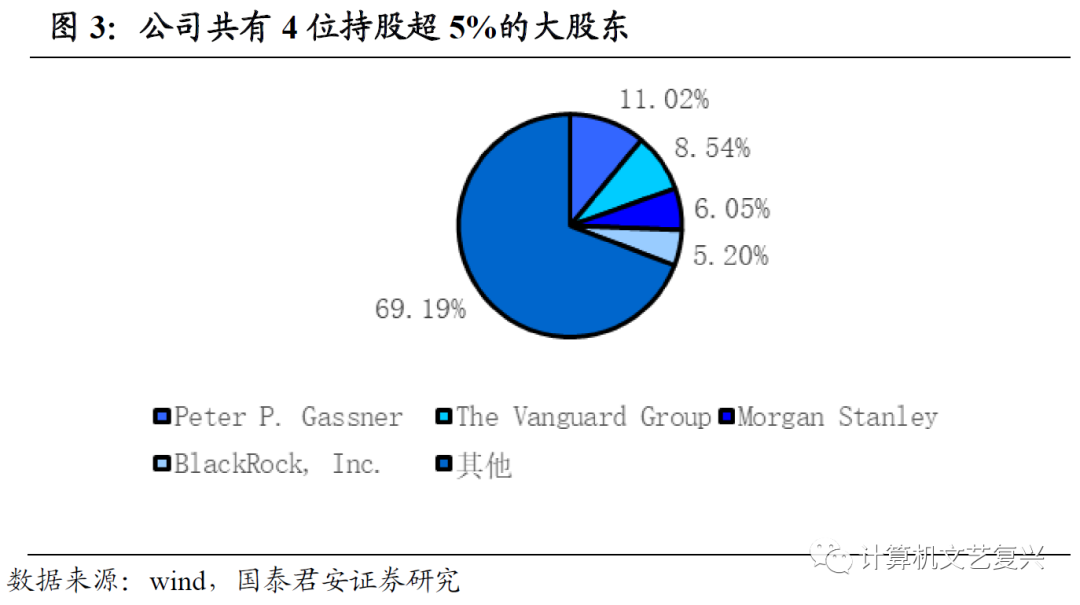

公司共有4位持股比例超5%的大股东。Peter P. Gassner作为公司的创始人,持有Veeva Systems 11.02%的股份。除此以外,持股比例超5%的大股东还有The Vanguard Group、Morgan Stanley和BlackRock, Inc.,分别持有8.54%、6.05%和5.20%的股份。

1.4. 营收与毛利持续增长,高留存率降低销售费用

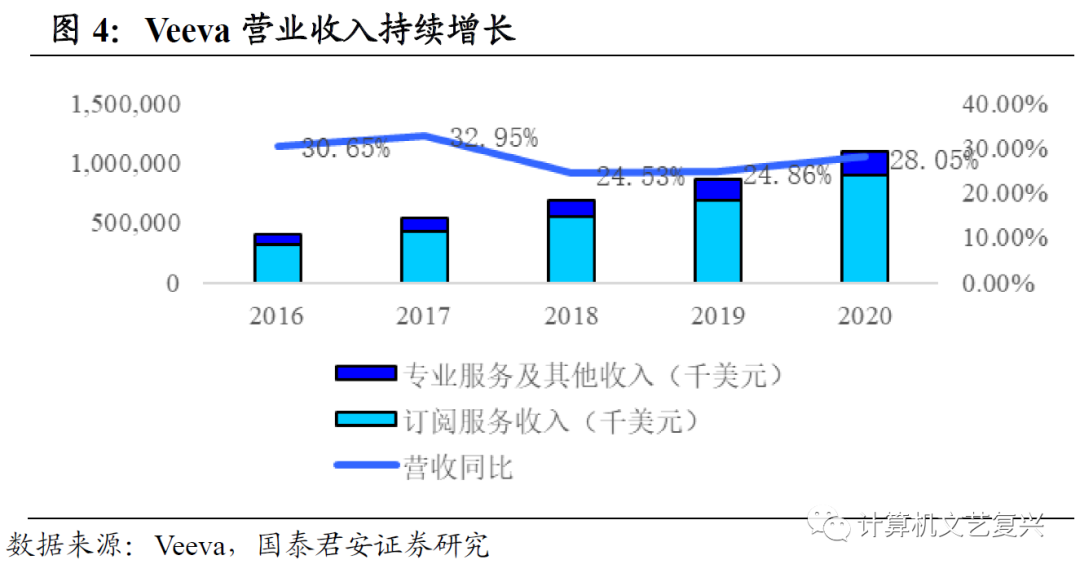

2016-2020财年Veeva Systems营业收入高速增长,营收增速保持稳定。2016-2020财年,Veeva Systems营收增速均保持在两位数以上,分别实现营收4.09亿美元、5.44亿美元、6.86亿美元、8.62亿美元、11.04亿美元,同比增速分别为30.65%、32.95%、24.53%、24.86%、28.05%。

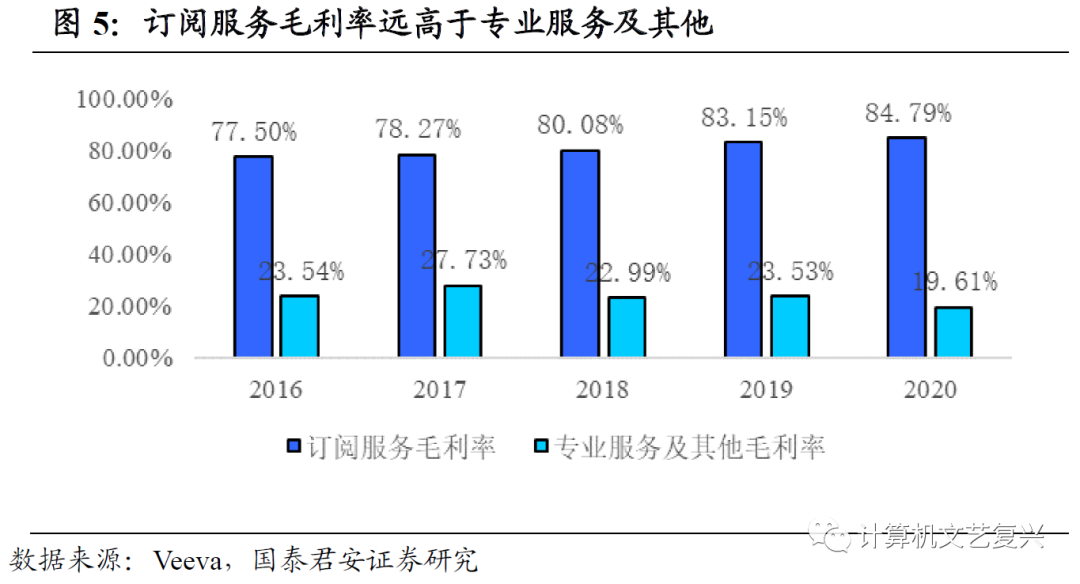

订阅服务收入占比持续增加,收入结构不断优化。从业务模式角度,Veeva收入分为订阅服务收入和专业服务及其他收入。相比于专业服务及其他的20%左右的毛利率,订阅服务属于低成本高营收业务,毛利率较高,约为80%。2016财年,Veeva订阅服务收入占比77.30%;而在2020财年,Veeva订阅服务收入占比上升至81.18%。收入结构的优化,为Veeva营收以及盈利的持续增长提供了有力支撑。

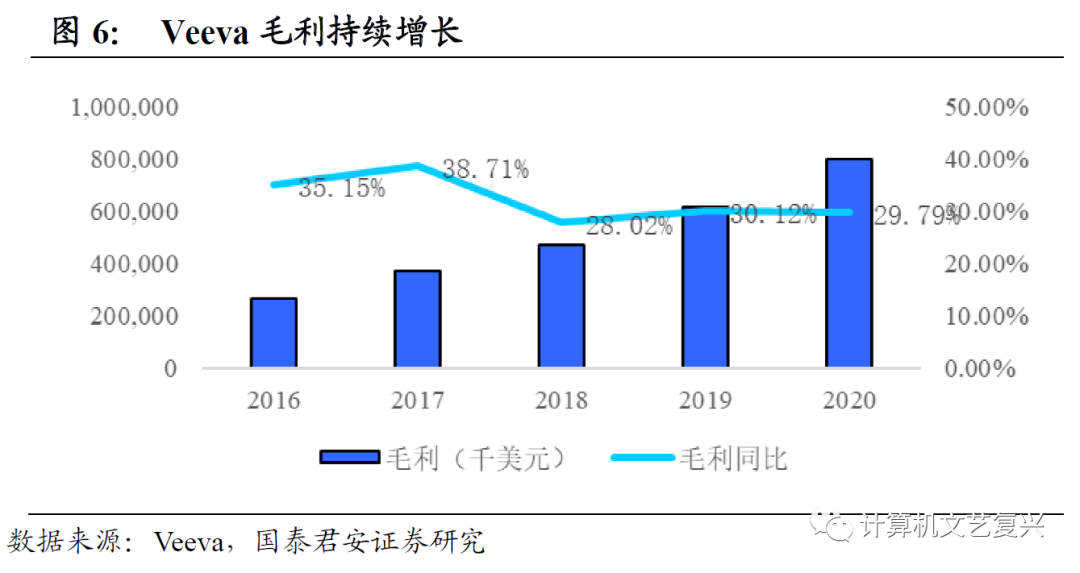

毛利持续稳定增长。2016-2020财年Veeva毛利分别为2.45亿美元、3.70亿美元、4.74亿美元、6.17亿美元、8.01美元,同比增速分别为35.15%、38.17%、28.02%、30.12%、29.79%,毛利保持稳定高速增长态势。其主要原因为,公司不断优化收入结构,毛利率较高的订阅服务占比持续增加,有效支撑了业绩的稳定增长。

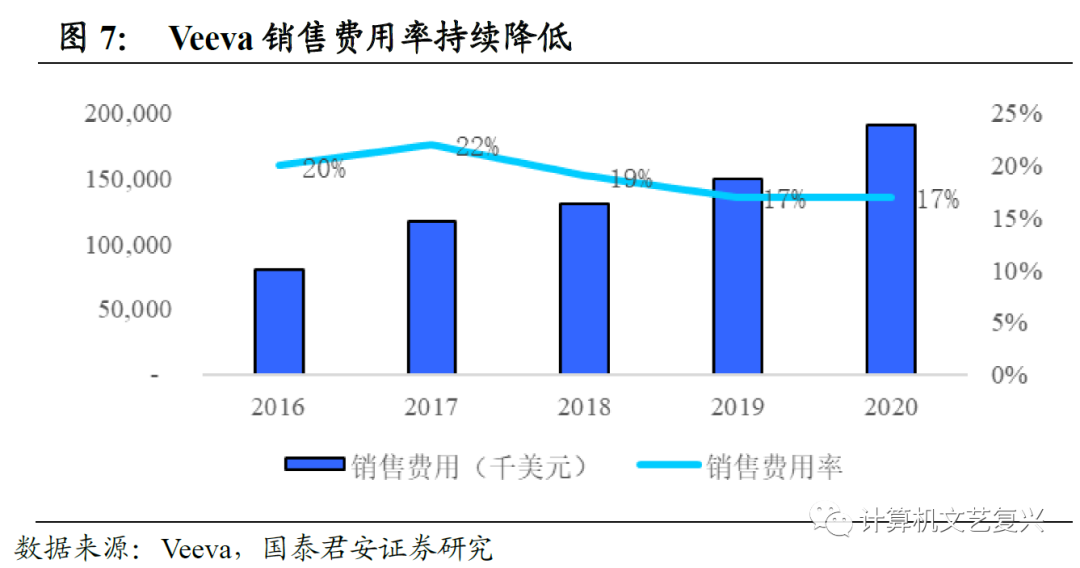

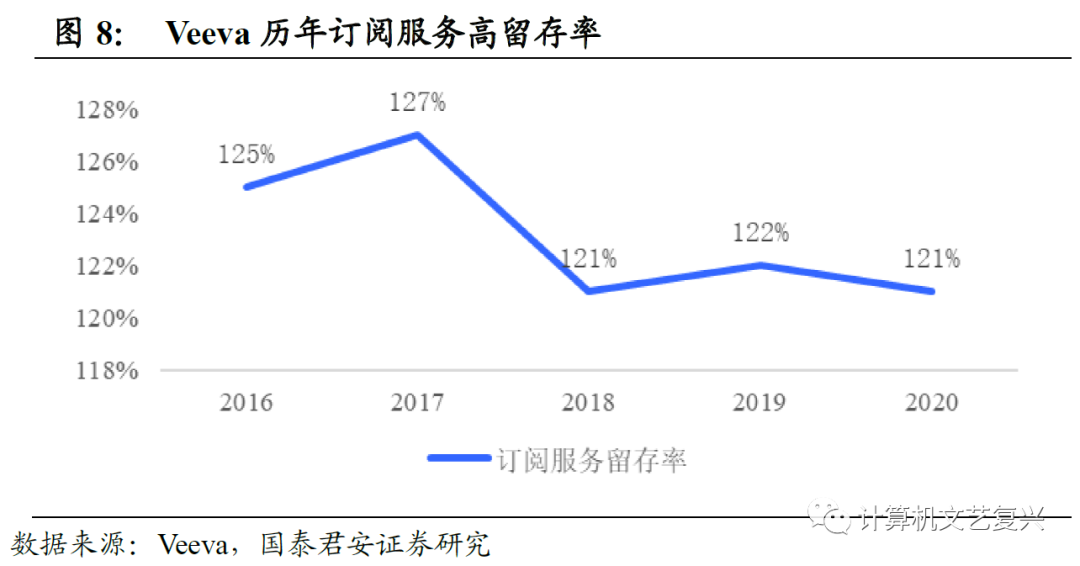

Veeva订阅服务留存率高,支撑销售费用率持续降低。2016-2020财年,Veeva的订阅服务留存率分别为125%、127%、121%、122%、121%,销售费用率分别为20%、22%、19%、17%、17%。保持在120%以上的高留存率反映其订阅服务出色的受认可度,既推动了营收的持续高速增长,也使得Veeva对应的销售费用率持续降低,盈利能力不断增强。

2. 发展空间广阔,成长仍在早期

2.1. 全球云服务规模持续增长,公司产品潜在市场广阔

Veeva拥有商业云、Vault及数据云三大行业云解决方案,商业云的收入占比大概为49%,Vault的收入占比大概为51%。公司针对生命科学行业的行业云解决方案包含三个关键产品领域:商业云, Vault和数据云,旨在满足制药、生物技术和医疗设备公司在商业中最紧迫的战略需求和研发业务。其中,商业云的收入占比大约为49%, Vault的收入占比大概为51%。数据云将基于现有的Crossix技术,为零售和专业分销渠道提供纵向的美国患者和处方药数据,计划在2020年12月上市

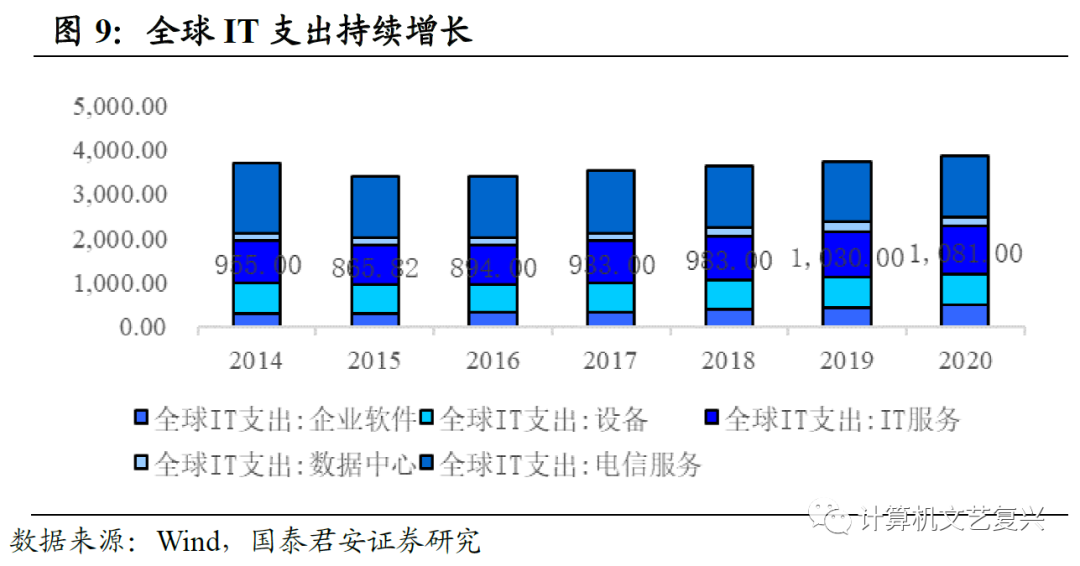

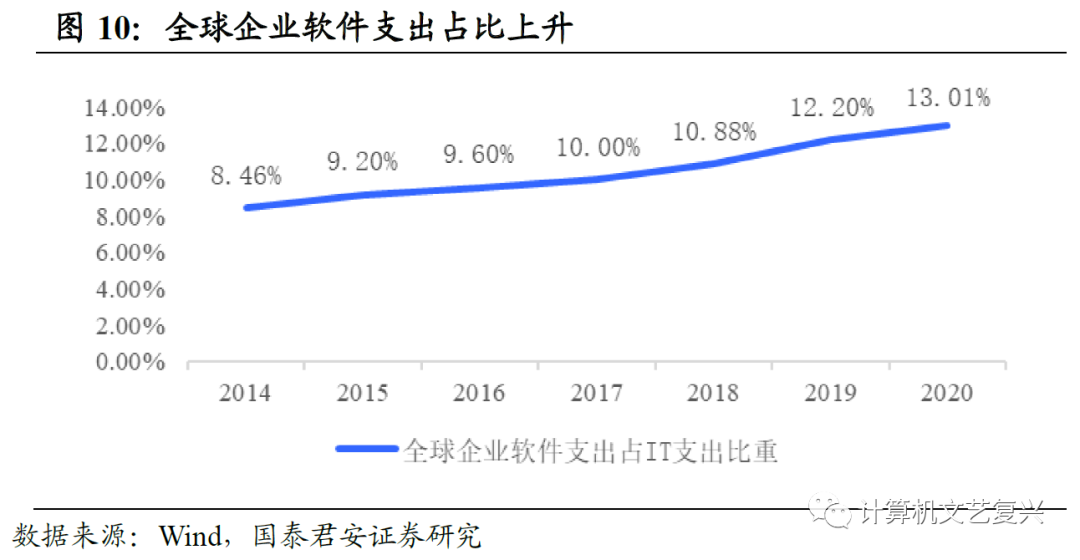

全球IT支出稳定增长,企业软件支出比重上升,公有云服务市场规模持续增长。过去的二十年,企业已经意识到使用计算机等相关工具提高公司经营于管理效率的广阔价值,尤其对于软件的投入呈持续增长趋势。全球企业IT支出在2015-2020年一直保持稳定增长态势,从2015年的3413亿美元上升至2020年的3865亿美元,年均复合增速为2.52%。其中,企业软件支出占比持续上涨,从2014年的8.46%上涨至2020年的13.01%。此外,全球公有云服务市场规模从2014年的155亿美元上升至2020年的417亿美元。

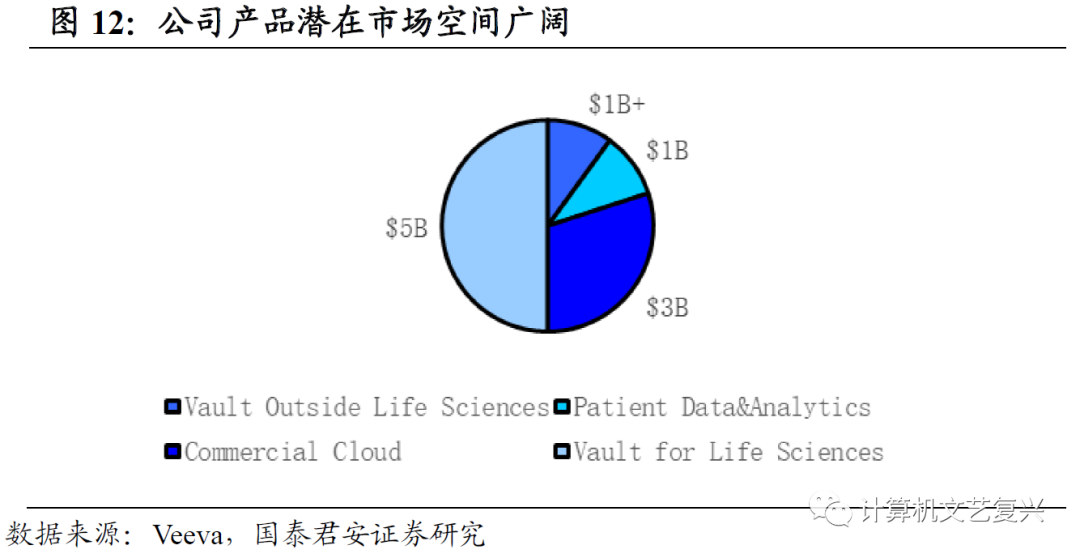

产品市场空间广阔,潜在市场空间超百亿。根据Veeva测算,公司主要产品对应的潜在市场空间(TAM)共计约为100亿美元。其中,生命科学领域Veeva Vault对应的TAM为50亿美元,非生命科学领域Veeva Vault(主要指公司新开辟的消费品、化妆品、化学制品领域)对应的TAM为10亿美元,Veeva商务云对应的TAM为30亿美元,数据分析产品对应的TAM为10亿美元。

2.2. 两大产品竞争优势显著

2.2.1. Veeva商务云位居行业龙头

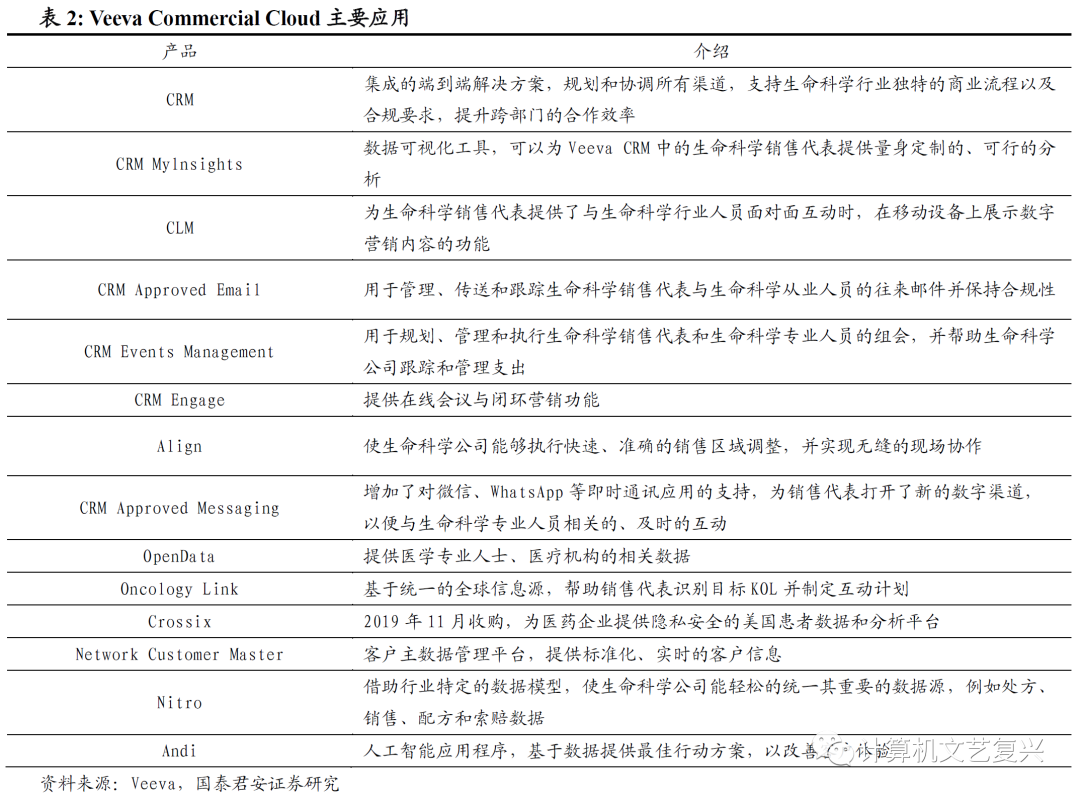

可交互运作的全球性解决方案,提供决策所需全景信息。Veeva Commercial Cloud是专门针对生命科学行业打造的整合客户数据、合规内容以及多渠道管理的综合性解决方案,可以帮助医药企业实现高效、合规的营销管理。该解决方案合理分配各类资源和互动方式,通过明确的定位和各类沟通渠道的使用,支持企业扩展业务与降低成本。该模块应用程序数量目前也达14个。

商务云解决方案占据行业龙头,客户覆盖全行业。截至2020年1月31日,Veeva为390个客户提供商务云服务,覆盖了整个生命科学行业的公司,包括制药,生物技术、医疗设备公司、合同销售组织和合同研究组织。生命科学客户包括全球最大的制药和生物技术公司,例如拜耳公司,勃林格殷格翰公司,礼来公司,吉利德科学公司,默克公司和诺华国际公司,以及较小的制药公司和生物技术公司,包括Alkermes plc,Grupo Ferrer Internacional SA,Ironwood Pharmaceuticals,Inc.和LEO Pharma A / S。除此以外,Veeva还为生命科学以外的以下受监管行业的公司提供解决方案:消费品,化学制品和化妆品。公司在该领域的市场地位相对稳固,竞争对手主要有IQVIA Inc与IMS。

2.2.2. Veeva Vault具备竞争优势

可量身定制的内容管理云平台。Vault为基于云计算的内容管理平台,由5大应用程序和专有的Vault平台组成,可针对各类业务配置各种应用,包括商业推广信息管理、临床试验主文档管理、监管质控及电子文档提交管理等。可根据不同规模业务所需,增加或减少订阅内容,成为支撑Veeva持续增长的主要来源。

内容管理平台潜在市场广阔,全面应用类型造就竞争优势。截至2020年1月31日,Veeva为715位客户提供了Vault产品。根据Gartner报告,全球50强制药公司中超35家选用Veeva Vault,他们利用Vault提供的单一平台对其商业、临床、监管、质量和医疗流程和内容进行统一管理,越来越多的客户选择Veeva来提高整体业务灵活性、合规度并降低风险。由于仍有许多Vault客户属于尚未完全商业化的初期小型企业。因此Vault的潜在市场远比商务云广阔。Vault应用程序面临的竞争相对较小,IQVIA,Medidata Solutions Inc.(最近被DassaultSystèmes收购),OpenTextCorporation,Oracle Corporation和其他较小的应用程序提供商提供的应用程序可与某些Veeva Vault应用程序竞争。

3.外延并购拓宽业务领域

3.1. 收购与研发并举,丰富产品条线

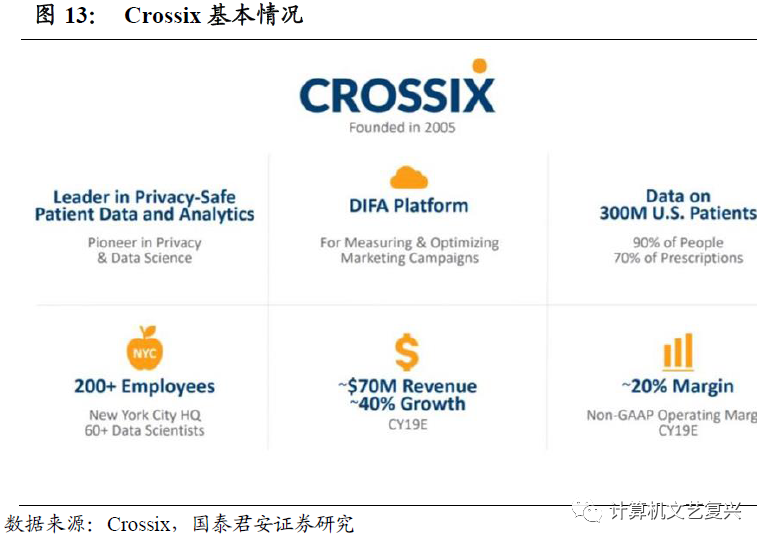

收购美国领先的健康数据分析平台Crossix。公司于2019年11月收购Crossix,Crossix的主营业务是为医药企业提供隐私安全的美国患者数据和分析平台,当年收入体量是7,000万美元,同比增速为40%。Crossix与顶级健康品牌合作,通过强大的数据分析功能最大限度地提高媒体和营销效率;连接了业界最全面的健康和非健康数据集,覆盖了美国3亿多人的健康数据;Crossix DIFA™是一流的基于云的平台,可实时测量和优化针对患者和医疗保健专业人员的复杂的跨渠道媒体宣传活动。

携手Physicians World提供一流的活动管理软件以及发言人服务。2019年11月7日,公司完成了对Physicians World的收购,这是一家针对医疗保健专业人士的发言人服务提供商,获得Physicians World可以使我们的客户更容易从单个供应商处获得行业领先的云软件和服务,满足业界对为医疗保健专业人员计划和执行现场和虚拟活动的完整解决方案的需求。

收购与研发并举,扩充公司产品线。公司未来将围绕Crossix进一步开展数据分析业务,公司预计数据分析业务的潜在市场空间为10亿美元。Crossix为Veeva带来了更多的患者数据和数据分析深度,公司正在将Crossix与Veeva CRM和OpenData产品集成在一起。同时公司于2019年推出了Commercial Cloud下的Nitro、Andi产品以及研发云下的Safety产品。公司后续仍将进行相关领域的收并购,并通过内部研发持续推出新的产品,驱动TAM以及公司营收持续增长。

3.2. 跨领域拓展业务,寻找增长可能

追求跨领域拓展,丰富公司涉足行业领域。除了药品外,食品、化妆品、医疗器械等产品也必须经过FDA检验证明安全后,方可在市场上销售。而药品的审核通常要比其他类别的产品更为严格,因此公司在质量管理、监管信息管理等通用性较强的领域的经验与技术在很大程度上是可以复制的。也正是基于此,公司先后推出了QualityOne、RegulatoryOne和Claims产品,分别聚焦非生命科学领域(主要是消费品、化妆品和化学制品)的质量管理、监管信息管理、端对端的多渠道管理。截至2020财年Q2,公司的跨界产品已经在全球范围内收获了40多个客户,其中有4个客户贡献了超过100万美元的年化订阅收入。公司认为,跨领域的产品将为公司带来超过10亿美元的市场空间。

(编辑:李国坚)