本文来自微信公众号“胖猫财富”。

第三方虚拟商品第一股要来啦,这就是“福禄双全”的福禄控股(02101)!

福禄网络百胜中国(09987)招股信息已出,并于今天开启申购,下面胖猫第一时间为大家分析福禄控股投资价值及申购策略。

招股概况

福禄控股

股票名称:福禄控股

股票代码:02101.HK

上市日期:2020-09-18

招股价:6.90港元~8.90港元

每手股数:500股

最低认购额:4494.84港元

招股总数:拟发行1亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权

募资总额:6.90~8.90亿港元

招股时间:2020年09月07日~09月11日

中签公布日:2020-09-17

独家保荐人:招银国际

福禄控股投资价值分析

胖猫分析新股系列会对每一个港股及美股新股,根据公司成长性及行业类别属性,新股中签率,保荐人往绩,基石投资者往绩及市场氛围六大指标,综合评估新股的投资价值,具体评分标准如下:

以新股综合评分总得分为基准,从五方面来评估股份的投资价值:

1.公司成长性及行业稀缺性评分:1-20 分,20 分为最高分

2.新股中签率预估评分:1-20 分,20 分为最高分

3.保荐人往绩评分:1-20 分,20 分为最高分

4.基石投资者往绩评分:1-10 分,10 分为最高分

5、超额认购倍数评分:1-10分,10分为最高分

6.市场氛围评分:1-20 分,20 分为最高分

综合评分总得分 =(市场氛围评分 + 公司成长性及行业类别属性评分 + 新股中签率预估评分 + 基石投资者往绩评分+市场氛围评分+保荐人往绩评分)之总和

指标一、公司成长性及行业稀缺性(胖猫评分:18分/20分)

2009年福禄网络科技有限公司在武汉成立,经过十几年的发展,公司的业务范畴比较宽广,有游戏虚拟货币服务,话费流量服务、视频会员服务、加油卡以及礼品卡等多种品类服务等,已渗透到日常生活的各个方面,截至19年年底,已为超过2亿用户提供在线充值服务,已为多家企业提供了在线充值的全方位解决方案。在2017年,武汉福禄网络更是成为了苹果 App Store 充值卡官方授权的游戏服务商。

以2019年收入计,福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%;以2019年收入及GMV计,公司是中国最大的第三方文娱相关虚拟商品及服务平台运营商,市场份额分别为11.7%及7.6%;同时,公司也是中国最大的第三方游戏相关虚拟商品及服务平台运营商,市场份额分别为11.8%及6.6%。客户包含各行业龙头公司,且续约率超94%,绝对是行业里的“大哥大”。

【胖猫分析】福禄网络现金流稳健+营运资本改善+低负债率,福禄控股财务安全性具备很强的保障。在我国第三方虚拟商品及服务市场属于绝对龙头企业,尤其是在电子代金券、游戏内虚拟货币及物品、账号、礼品卡、会员卡及礼券等可以用作交换虚拟商品 提供商领域市场份额遥遥领先,市场地位稳固,竞争优势突出。

行业的稀缺性分析

福禄控股属于软件服务板块。中国是全球最大及增长最快的虚拟商品及服务市场之一。根据弗若斯特沙利文的资料,按GMV计,中国的虚拟商品及服务市场由2014年的人民币6,456亿元增长至2019年的人民币12,935亿元,复合年增长率为14.9%,且预计于2024年增至人民币21,002亿元,自2019年起复合年增长率为10.2%。文娱、游戏、通信及生活服务为2019年在中国的四个主要虚拟商品及服务类别。

于2019年,在中国文娱、游戏、通信及生活虚拟商品及服务行业中,第三方虚拟商品及服务平台运营商的市场份额分别为13.1%、22.5%、40.6%及20.5%。作为第三方虚拟商品及服务平台运营商,公司独立开发了一个开放平台,即福禄开放平台。福禄开放平台作为虚拟商品提供商接入各式各样消费场景的门户,且不开放予终端消费者购买虚拟商品(即消费者无法接入福禄开放平台)。

【胖猫分析】未来第三方虚拟商品及服务行业的复合年增长率,预计仍保持10.2%左右稳定高速增长,福禄网络业务涉及第三方虚拟商品及服务及第三方游戏相关虚拟商品及服务平台运营领域增速可达两位数,所处行业是高速发展的行业,在行业的地位也是妥妥的龙头老大,市场前景总体较好。

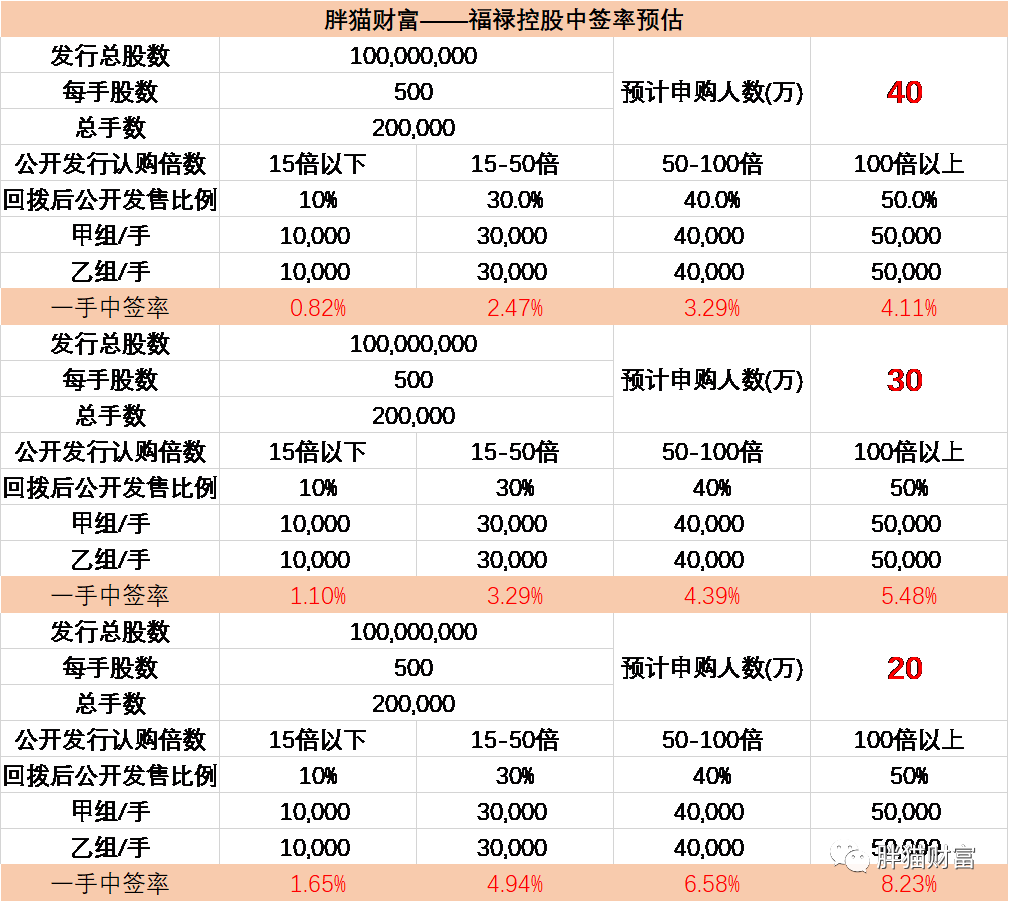

指标二:新股中签率预估(胖猫评分:评分18分/20分)

【胖猫分析】目前已经超够150倍,达成最大回拨条件

1.预估人数在40万人认购,甲组一手中签率4%左右;

2.预估人数在30万人认购,甲组一手中签率5%左右;

3.预估人数在20万人认购,甲组一手中签率8%左右;

由于大家认购农夫山泉占用资金解冻,胖猫预计30万人左右认购福禄控股比较合理,按照30万人算,预计申购100手稳中一手。进一步成本分析,申购100手稳中一手,如果是10倍杠杆融资,需要本金44948.4元,融资打和成本大概是290港元;如果是20倍杠杆融资,需要本金22474.2元,融资打和成本大概是310港元,加上此次计息天数短,利息水平较低,融资成本较小,效益较好。

指标三:保荐人历史业绩(胖猫评分:15分/20分)

招银国际融资有限公司

【胖猫分析】福禄控股由招银国际融资有限公司独家保荐,稳价操作人也是招银国际。招银国际历史上共保荐了23家企业上市,首日录得12张4平7跌,破发率约30.4%。今年以来只有九毛九(09922.HK)一个项目,暗盘收涨+42.73%,首日收涨+56.36%。总体表现上看,招银的项目也就九毛九比较不错,其余大都比较一般,涨跌幅度不大,护盘还算稳。

指标四:基石投资者(胖猫评分8分/10分)

本次IPO发行基石投资者共5名,合共涉资约1.75亿港元,按中间价计算,约占发售股份21.92%,设六个月禁售期。具体为:中投中财(股东为财政部直属投资平台)认购800万美元,恒基兆业(00012.HK )主席李家杰旗下基金认购600万美元,光谷产投(湖北国资)认购3000万元人民币,完美世界(国内知名游戏龙头)认购300万美元, 武汉百捷(百度湖北独家代理)认购100万美元。

【胖猫分析】福禄控股的基石投资者既有平台公司,有又富豪基金,还有兄弟公司认购,可见资本市场对福禄控股的认可程度高。

指标六:超额认购倍数(胖猫评分18分/20分)

截至目前福禄控股已经超额认购超150倍。妥妥的热门股。

指标七:市场氛围评分(胖猫评分8分/10分)

【胖猫分析】最近来的新股认购火热,尤其是农夫山泉引爆港股打新市场,无论是申购人数还是冻资额度都屡创新高。胖猫预计有30多万人认购福禄控股市场氛围火热。

胖猫新股评分汇总:

指标一:公司成长性及行业稀缺性评分:18分/20分

指标二:新股中签率预估评分:18分/20分

指标三:保荐人往绩评分:15分/20分

指标四:基石投资者往绩评分:8分/10分

指标五:超额认购倍数评分:18分/20分

指标六:市场氛围评分:8分/10分

福禄控股投资价值评分合计———85分/100分

新股申购评级:

积极申购:综合评分总得分 >= 85 分 √

尚可申购:70 分 =< 综合评分总得分<85 分

谨慎申购:50 分 =< 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 50 分

胖猫点评

福禄控股为我国第三方虚拟商品和服务市场的头部企业,轻资产运作,业务模式属于宅经济,较有独特性,所处赛道未来有一定想象空间。在港上市后,将成为港股市场的“第三方虚拟商品及服务第一股”。

从港股打新角度看,该股有稳价机制,基石投资者和公司团队所持股份均有禁售期,对我们打新投资者给予了相当的信心。盘子不算小,估值比较合理。保荐人招银国际护盘能力比较稳,同业可对标的中国有赞和微盟集团今年涨幅出色。在农夫山泉(09633.HK)的带动下,最新新股市场氛围较好。综合行业前景、业绩表现、估值、基石及保荐人往绩等情况,对该股的IPO行情都是正面积极的影响。

胖猫建议大家可以积极申购,申购100手保证稳中一手融资成本也只是300港元左右,打和点较低,效益较好。唯一需要考虑的是留些子弹给了乐享互动,据说大概率周三招股。

胖猫操作

考虑到乐享互动预计本周三招股,会和福禄控股撞车。因此胖猫计划40%的资金申购乐享互动,60%的资金申购福禄控股,福禄控股公开市场发行手数较多,相比较而言一手中签率要比乐享互动高点。

福禄控股上一个乙组,多个大甲(抢上融资的账号尽量每个账号100手以上,保证能稳中一手。)

(编辑:张金亮)