本文来自站在Ju人肩上。

武汉市官宣推介

结论:申!

公共卫生事件冲击最严重的的武汉市,就冲着此声嘶力竭呐喊助威,一向重情重义的Ju总怎么也得申一手以示敬意!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.91 福禄网络(02101)

本年度第91支新股

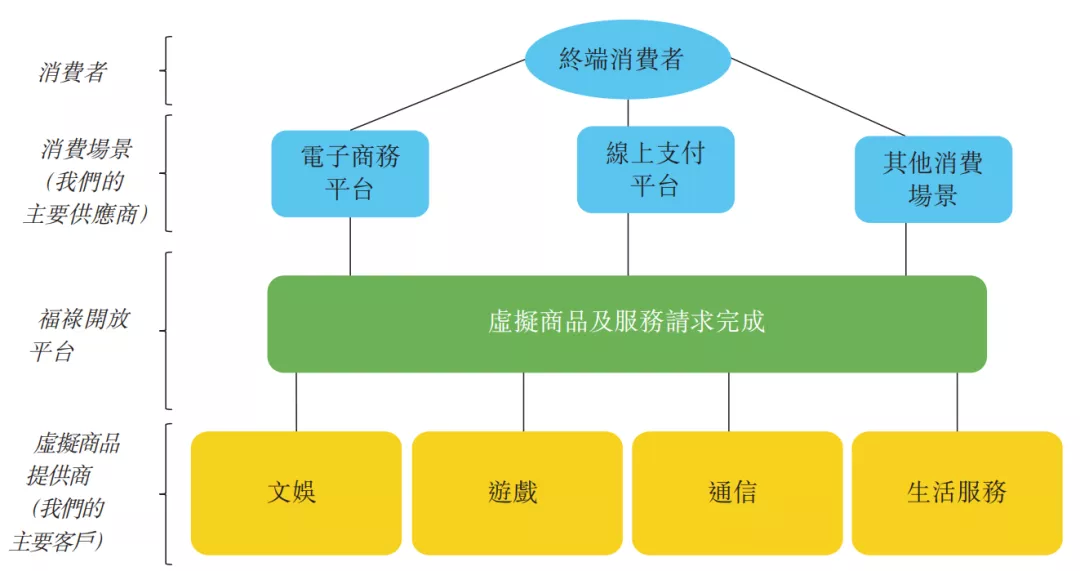

一、公司简介

福禄控股是中国领先的第三方虚拟商品及服务平台运营商。公司通过专有虚拟商品生态系统——福禄开放平台,连接虚拟商品提供商、虚拟商品消费场景和消费者。以创新的“聚合+服务”模式,向平台参与者提供“一站式”的虚拟商品相关服务及增值服务,如虚拟商品销售、电商店铺代运营、用户运营、营销及IT解决方案,受到上千家合作伙伴的青睐。

根据弗若斯特沙利文资料,集团以2019年收入计,是中国最大的第三方虚拟商品及服务平台运营,市场份额为7.7%;

以2019年收入及GMV计,是中国最大的第三方文娱相关虚拟商品及服务平台运商,市场份额分别为11.7%及7.6%;

以2019年收入及GMV计,是中国最大的第三方游戏相关虚拟商品及服务平台运营商,市场份额分别为11.8%及6.6%;

以2019年收入及GMV计,在中国第三方生活服务相关虚拟商品及服务平台运营商当中排名第五,市场份额分别为0.9%及0.7%;

以2019年收入及GMV计,在中国第三方通信相关虚拟商品及服务平台 运营商当中排名第七,市场份额分别为1.6%及2.6%。

一、发行简介

回拨机制

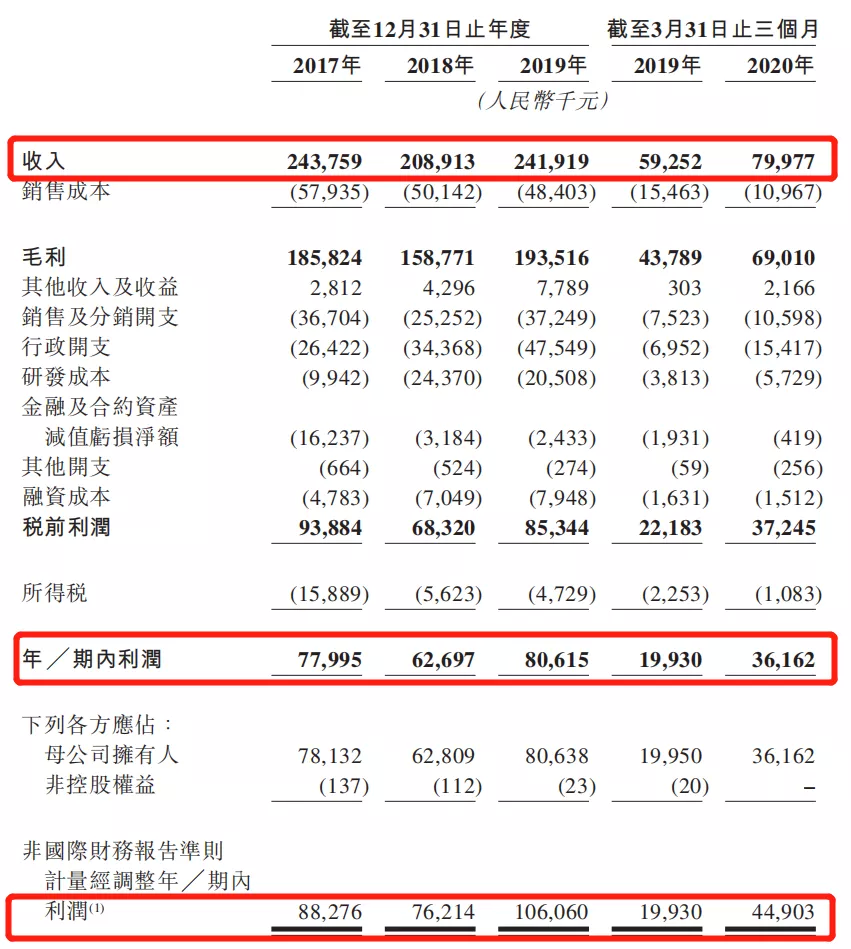

二、财务报表

单位:人民币千元

财报显示:

17~19年年度收入分别为2.43亿、2.08亿、2.41亿,20年前三个月收入为7,997万人民币;

同期净利润分别为7,799万、6,269万、8,061万,20年前三个月纯利为3,616万人民币;

同期经调整净利分别为8,827万、7,621万、1.06亿,20年前三个月经调整净利为4,490万人民币(若不涉及上市开支等)

经调整PE-TTM为21.1~27.2倍!

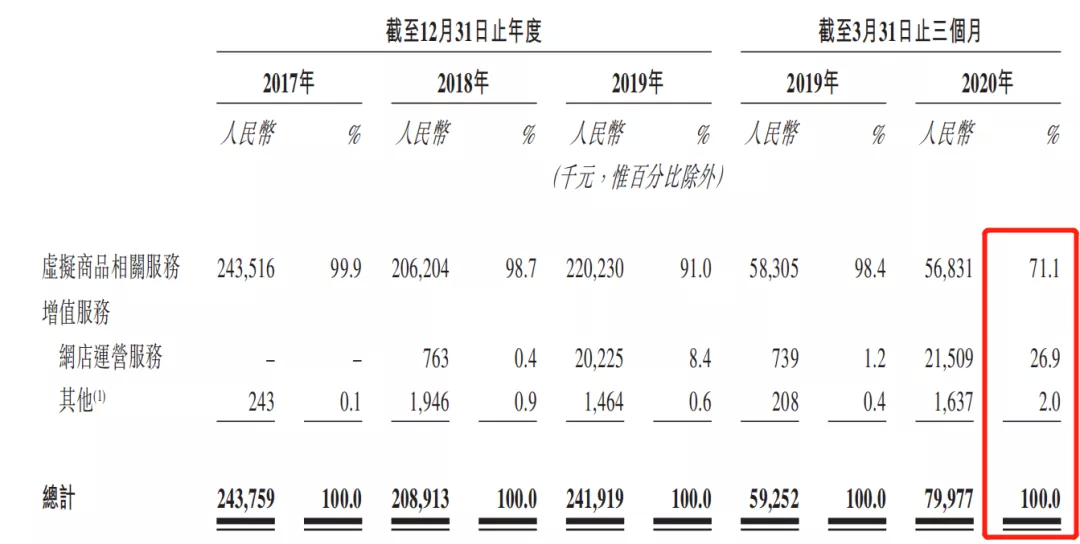

主营业务收入(以产品类别分)

公司收入主要包括虚拟商品相关服务的佣金及网店运营服务及其他增值,其中前者最新占比71.1%,后者占比28.9%。

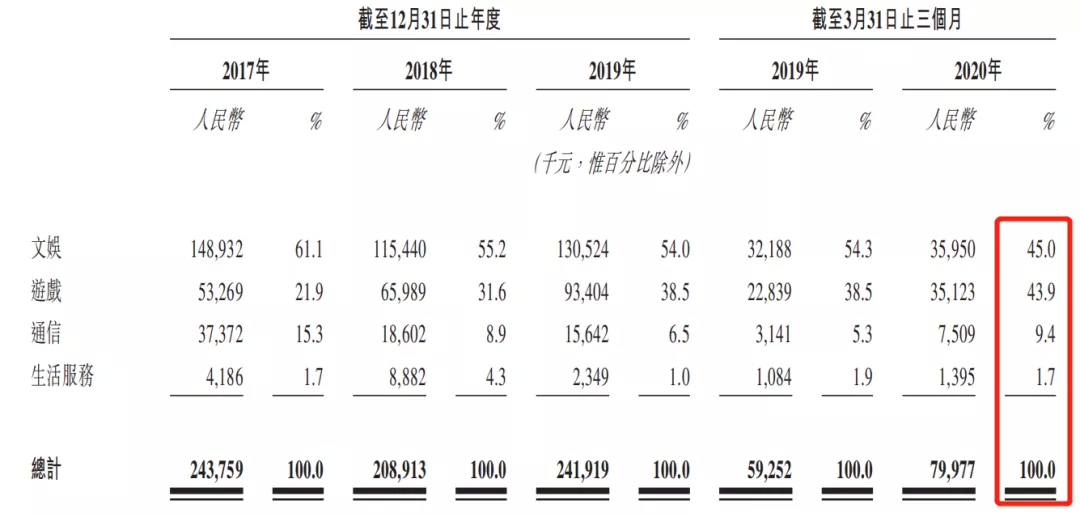

公司的虚拟商品包括文娱、游戏、通信及生活服务行业。合作伙伴包括腾讯(00700)、网易(09999)、爱奇艺(IQ.US)及完美世界。

2017~2019年以及截至2020年3月31日止三个月,公司五大客户分别占总收入的40.5%、49.8%、64.5%及65.3%,最大客户分别占总收入的24.8%、21.9%、27.4%及22.3%。

中国是全球最大及增长最快的虚拟商品及服务市场之一。根据弗若斯特沙利文的资料,按GMV计,中国的虚拟商品及服务市场由2014年的人民币6,456亿元增长至2019年的人民币12,935亿元,复合年增长率为14.9%,且预计于2024年增至人民币21,002亿元,自2019年起复合年增长率为10.2%。

募资用途

集资所得30%用于增加与虚拟商品提供商的合作及增加虚拟商品交易种类,20%用于增加虚拟商品消费场景合作伙伴的数目,20%用于开发增值服务,20%用于潜在收购对业务构成补充的业务及资产,10%用于营运资金及其他一般公司用途。

三、综合分析

1、基石投资者,有;

公司与5名基石投资者签订协议,包括恒地(00012)主席李家杰旗下基金认购600万美元、中投中财投资800万美元、武汉百捷投资300万美元、完美世界投资100万美元,以及光谷产投投资3,000万元人民币,合计投资约1.75亿港元,按中间价计算,约占发售股份21.92%,禁售期6个月!

2、绿鞋,15%;

3、中签率,10%;

截止目前招股倍数286.45倍,回拨5成后甲乙发行手数各为5万手,预计23万人申购,一手中签率约为10%。这个中签率不低了!

相较而言福禄娃的中签率要远高于乐享互动。

4、保荐人过往业绩

招银国际保荐,去年至今共有6项目,除了九毛九(09922)大涨外,其余均表现一般,福禄会成为下一个大涨的标的吗?

5、同行表现

虚拟商品交易平台,暂无同行。

四、 操作计划

所有账户现金一手!勿融资!

(编辑:郭璇)