一盘蚊香,点起了上市之火。

智通财经APP观察到,近日立白集团控股的家居护理品牌——朝云集团有限公司(Cheerwin,以下简称“朝云集团”)向港交所递交招股说明书,拟港交所挂牌上市,摩根士丹利和中金公司担任联席保荐人。

朝云集团是中国领先的一站式多品类智慧家居、个人和宠物护理平台。公司透过一站式全面的家居护理、个人护理及宠物护理产品向消费者提供“智慧家居”生活方式,主要涉及七个核心品牌,即威王、超威、贝贝健、西兰、润之素、倔强的尾巴及德是。

值得一提的是,朝云集团的董事会主席、首席执行官兼执行董事陈丹霞即是立白集团创始人陈凯臣之女。公司控股股东为陈凯旋、陈凯臣、李若虹(陈凯旋妻子)及马慧真(陈凯臣妻子),四人为一致行动人,通过Cheerwin Global BVI合计持有朝云集团99%的股份,为朝云集团控股股东。

家居护理产品龙头,天花板有限?

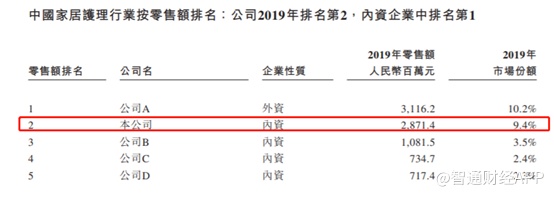

根据灼识咨询的资料,公司于2015年至2019年过往五年各年均在中国家居护理行业国内企业中位列第一,并在中国家居护理行业全部公司中位列第二,仅次于宝洁。以零售额计,公司于2019年的市场份额为9.4%。

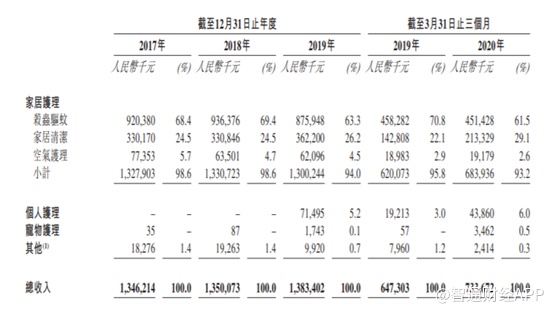

朝云集团的产品主要分为杀虫驱蚊、家居清洁、空气护理等家居护理,以及个人护理和宠物护理。从前五名的市场份额可以看到,该行业的集中度并不高,主要是因为产品护城河并不深,缺少技术壁垒,主要依靠品牌和销售渠道等形成竞争,虽然朝云集团做到了行业第一,但是从产品定价和毛利方面并无明显优势可见一斑。

从整个家居护理和细分领域的市场额度、渗透率看,当前朝云集团的天花板比较明显。智通财经APP观察到,中国拥有全球第二大家居护理市场,零售额从2015年的216亿元增至2019年的305亿元,年复合增速9%,高于全球行业平均3.6%,预计2024年市场额度将达到498亿元。

细分来看,2019年家居清洁、杀虫驱蚊和空气护理的市场额度分别为193亿元、84亿元和28亿元,家居清洁产品份额最大且增速最快,主要是因为其涵盖的细分产品更多且互相不可替代,例如厨房清洁、洁厕剂、消毒产品等,杀虫驱蚊产品种类同样较多但是具有相互替代性,导致总体额度不高且增速不高,而空气护理产品较为单一,相对其他产品而言使用场景和用量也决定了其销售额度不高。

不过从渗透率看,杀虫驱蚊产品明显高于其他两者。智通财经APP观察到,2019年,清洁产品、杀虫驱蚊产品和空气护理产品在一线城市渗透率分别为61%、67.9%及25.4%,二线城市为44.2%、63.4%及20.6%,低线城市为34.6%、60.2%和15.8%。可以看到,在一二线和地产城市中,杀虫驱蚊产品渗透率都在60%以上,而二线和低线城市的清洁产品明显低于一线城市的61%,空气护理产品的渗透率都相对不高。

这主要是因为家居护理产品主要由消费能力和消费意识驱动的,在杀虫驱蚊细分领域朝云集团确实做到了行业老大,市场份额达到了22.8%,但是从渗透率上看,未来将转为存量市场的份额之争。相对而言,清洁产品和空气护理还有一定的增量市场等待开发,主要在于二线和低线城市,不过也面临其他品牌和厂商的竞争。

因此从整体看,朝云集团在核心产品做到了细分领域第一,但是从行业空间和公司的市场份额看,未来业绩增长的压力较大,其增长点或许在于目前市场份额和收入贡献较低的家居清洁和空气护理产品,以及近两年有所表现的宠物护理等。

销售渠道方面,朝云集团目前主要有三种渠道,一是覆盖全国地区的1100名经销商和65万销售网点,也是目前的主要销售渠道;二是透过立白集团的48名大客户,包括大卖场、超市、百货商店和便利店等;三是线上渠道,如天猫自营和第三方经销商。2019年线下净销售收入贡献67.9%,线上渠道为11%,透过立白集团渠道的20.7%。不过从营收增长方面看,公司已经渐显疲态。

收入渐显疲态,业绩增长压力巨大

智通财经APP观察到,2017年至2019年,朝云集团收入分别为13.46亿元、13.5亿元及13.83亿元,年复合增长仅1.37%,2020年一季度收入7.33亿元,同比增长13.3%,这主要是因为公共卫生事件影响之下,清洁产品大幅增长,同比增速达到50%。

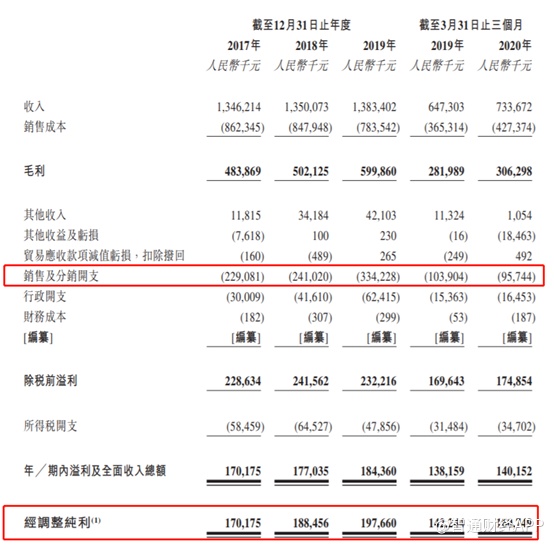

2017年至2019年,录得毛利润4.84亿元、5.02亿元和6亿元,年复合增长11.3%。毛利润增速明显高于收入增速,期内毛利率分别为35.9%、37.2%和43.4%,一方面是因为期内原材料价格稳定成本控制得当,另外主要是低毛利率的杀虫驱蚊产品收入占比从68.4%降至63.3%。公告显示2020年首季度,杀虫驱蚊产品毛利率为37.4%,而清洁产品和空气护理产品毛利率高达49.7%、56.7%。

智通财经APP认为,这可能是由于杀虫驱蚊产品的品牌效应不明显,值得注意的是,2019年朝云集团的杀虫驱蚊产品收入为8.76亿元,同比下降6.5%。其原因是公司因产品升级而上调了产品价格,但是2019年上半年销量受到负面影响,而2019年大力的线上推广也分流了线下销量,从收入贡献看,2019年线上销售收入占比11%,比2018年高出近10个百分点。

从营销费用也可以看到,2019年营销费用3.34亿元,同比增长38.6%,占营收比24.2%,比2018年高出6个百分点,这导致公司在毛利率增长超过6个百分点的同时,经调整净利率仅增长0.3个百分点至14.2%。

不过线上营销增加长期看,确实有利于公司净利率提升,主要是因为随着线上渠道的打开,销售成本较线下有明显优势。2020年首季度,公司毛利率41.7%,营销费率13%,经调整净利率21.8%,公共卫生事件的出现,加速了公司线上销售渠道的转化。

因此,公司未来收入的增长点一方面在于增量市场,向低线城市的渗透,但是杀虫驱蚊产品的提升空间不大,主要在清洁产品和空气护理产品,另外在宠物护理方面也有一定空间;一方面在于存量市场的份额提升。在盈利能力方面,毛利率提升空间较为一般,未来在加大线上销售比例的同时,有望进一步提升净利率空间。

不过因为市场格局分散,同业竞争十分激烈,对于以增长空间较为一般的杀虫驱蚊产品为主的朝云集团来说,短期内业绩提升的压力比较大。但是作为新股,仍然具有一定的关注价值。