两次递表未果之后,7月27日纽曼思健康食品控股有限公司(以下简称“纽曼思”)第三次向港交所发起冲刺,新华汇富为其独家保荐人。

智通财经APP观察到,纽曼思在国内从事保健品营销、分销和销售,并以自家品牌“纽曼思”和“纽曼斯”销售,其产品可分为五大类即DHA、益生菌、维生素、多维营养素和藻钙。

随着国人对于保健意识的提高,恰逢近期二级市场保健品概念炒的火热,作为国内母婴DHA(藻油)行业的先驱,纽曼思能否搭上顺风车,成功获得港股入场券呢?

线上销售发力,产品供应承压

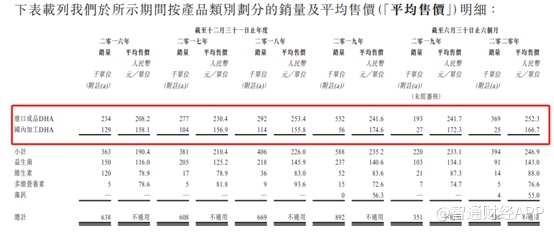

纽曼思提供合计21款保健品,大致分为五类,其中DHA是其拳头产品,占往续期间收入70%以上,其为国内最知名的高端DHA产品之一。DHA产品可细分为进口成品DHA和国内加工DHA产品。根据弗若斯特沙利文报告,2019年在本地品牌中,以进口成品DHA原材料制造的DHA产品的零售额价值计算,该公司位列第一,市场份额17.3%。

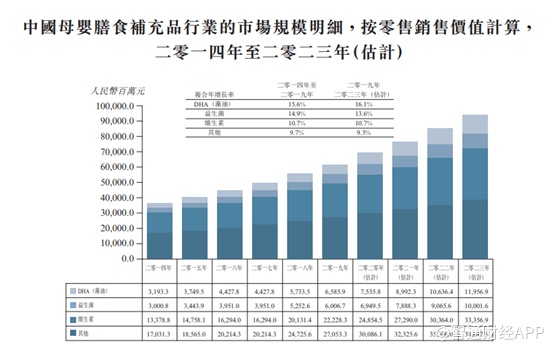

国内母婴膳食补充品发展迅速,可细分为维生素、益生菌、DHA等等。智通财经APP观察到,2014年至2019年按照零售额计算,母婴DHA(藻油)分部在中国所有母婴膳食补充品中增速最快,年复合增长15.6%,至2019年达到65.9亿元。

根据DHA(藻油)产品的原产地,该市场可划分为国际业者和国内业者推出的产品,国际业者通过跨国贸易进行交易,国内业者按照原材料的原产地作为指标分为进口成品及国内加工,相较本地原材料而言,进口原材料生产的产品被视为较优质,因此价格更高。

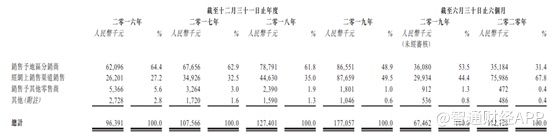

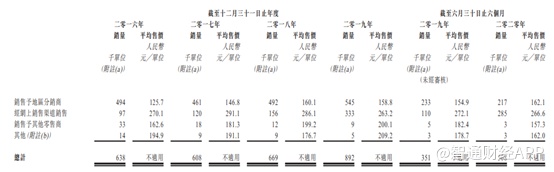

智通财经APP观察到,2016年至2020年上半年,纽曼思录得收入9639万、1.07亿、1.27亿、1.77亿及1.12亿元,年复合增长22.6%。今年上半年收入稳定增长,主要是因为其线上销售渠道大幅增长。纽曼思将销售渠道划分为地区分销、网上销售、其它零售商和其它四种类型,其中地区分销和网上销售为两个重要渠道。

2016年至2020年上半年,其地区分销收入占比分别为64.4%、62.9%、61.8%、48.96%及31.4%,而网上销售收入占比则为27.2%、32.5%、35%、49.5%及67.8%,往续期间网上销售占比逐年提升,在今年上半年网上销售占比首次超过地区分销,销售收入同比增长达到154%,而地区分销收入下滑2.5%。

利润方面,由于网上销售毛利率明显高过地区分销,2020年上半年网上销售和地区分销毛利率分别为73.7%和59.6%,加上网上销售收入占比提升,因此今年上半年净利润同比增长169%,远远超过收入增长。

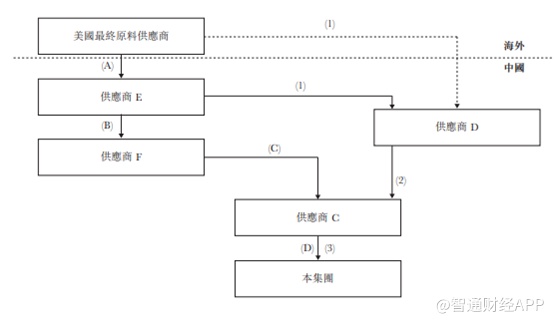

不过由于其产品供应方面的特殊性,未来可能受到贸易风险加大。智通财经APP了解到,于国内加工DHA产品而言,纽曼思主要向供应商采购进口制成品或者由供应商使用进口原材料在国内加工,招股书显示,截止目前,其上游直接供应商来自国内三家企业,提供DHA、维生素和藻钙产品等,但是该等供应商的最终原料供应商则主要来自美国及英国、瑞士等。例如纽曼思核心产品DHA上游直接供应商来自国内的一家保健品制造商,但是其最终原料供应商来自美国。

而其进口成品DHA产品则主要从美国和新西兰进口,虽然从业绩上看,在今年上半年公共卫生事件和贸易因素等影响下,纽曼思的业绩并未受到明显影响,但是这并不能掩盖其未来供应商面临的贸易风险,而且,从供应商的采购额比例看,五大供应商占采购额在2020年上半年达到了99%,第一名占比61.7%,增大了供应商集中风险程度。

产品提价遇瓶颈,对进口成品DHA依赖加重

作为销售企业,其业绩主要由销量和平均售价驱动,但是除了未来可能遇见的供应商风险之外,智通财经APP发现,纽曼思的产品提价出现放缓甚至降价的趋势。

按照销售渠道看,2016年至2019年,其地区分销的产品均价分别为125.7元、146.8元、160.1元和158.8元每单位,同期销量为49.4万、46.1万、49.2万和54.5万单位;网上销售均价分别为270.1元、291.1元、286.1元和263.1元每单位,销量分别为9.7万、12万、15.6万和33.3万,不难看出,2019年在销量明显增加的情况下,产品均价出现了下滑,2020年上半年延续了这一趋势。

分产品看,以核心产品DHA看,由于产品链条的差异其国内加工DHA毛利率高于进口成品DHA,但是因为进口产品售价更高,销量也更大,因此收入占比和毛利润贡献更大。2019年进口产品DHA均价已经有所下滑,而从2020年上半年数据看,进口产品和国内加工产品均价分别同比增长4.1%和下降3.5%,相较往年的量价齐升,纽曼思的提价策略遇到了瓶颈。

另一方面,公司整体毛利率却保持稳定。智通财经APP发现,一是因为网上销售占比提升拉高毛利率,而从产品看,毛利率较低的进口成品DHA销售占比却在提升,这说明毛利率保持稳定是多重因素的综合结果,然而对于进口成品DHA依赖度的提升,又进一步加重了其可能遇见的贸易风险。

不得不说,保健品销售是一个利润率极高的行业,但同时也面临较多政策风险,而纽曼思在此之上还要面对来自贸易、供应商等多重风险,作为投资者需要引起重视。