如今,沥青路面被广泛应用于世界各国高等级公路建设,因此沥青也成为国家建设必不可少的重要原料之一。因此,沥青用量也往往随着地方基础建设的需求而变化。

5月29日,业务主要集中于大湾区的公路及道路建设用沥青产品供应商以及沥青产品仓储及加工服务供应商泰和沥青向港交所递交了上市申请。

三桶油占据市场七成份额

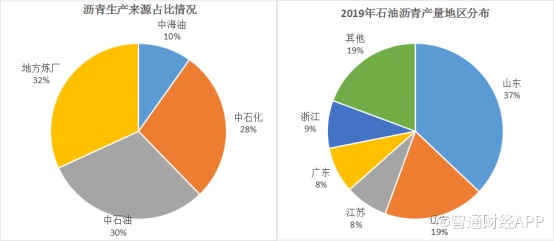

据智通财经APP了解到,我国沥青来源主要通过进口和国内生产两个部分供应。其中,我国是全球沥青进口大国之一,国产沥青则主要集中在华东、东北和华南,山东、江苏、辽宁、广东、浙江等省份的沥青产量达全国产量的八成左右。

据统计数据显示,在沥青生产方面,中石油、中石化、中海油(下称“三桶油”)占据了7成的市场份额,地方炼厂则瓜分余下3成市场。其中,石油沥青市场按地区来看,前三大石油沥青产地则为山东、辽宁和江苏。广东省产量则约占8%,排名全国第四。

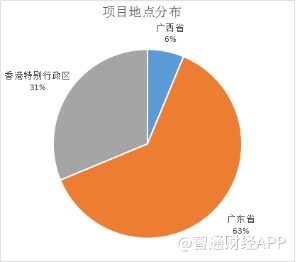

据泰和沥青在招股书中介绍,公司沥青产品生产加工于大湾区领先。而实际上,从公司所披露的已完成及进行中的16个项目来看,公司已完成及进行中项目地点分别于广东省、香港特别行政区、广西省达10、5、1个,均主要集中在大湾区区域。

业绩受多方面影响

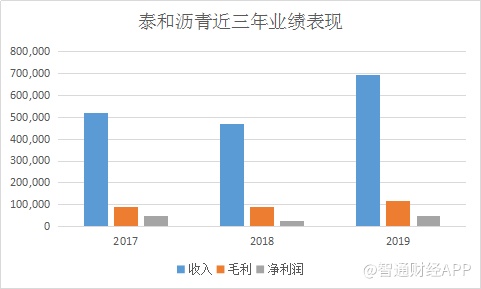

智通财经APP了解到,2017-2019年间,公司分别实现收入5.18亿、4.68亿、6.95亿元人民币。其中,公司收入于2018年出现下降,并于2019年有较大的提升。

据公司在招股书中介绍,公司2018年收入下降主要与2018年客户减少批量采购基质沥青,及2017年拖杆道路建设项目已于2017年竣工有关。而2019年收入增加,则主要与两名客户两名客户采购基质沥青的总采购量同比增加679.1%有关。

可以看出,公司收入表现依赖于客户采购。2017-2019年,公司前五大客户贡献收入占比分别为60.2%、58.7%及71.3%;来自最大客户的收入占总收入比重则分别为22.5%、13.8%及28.7%。公司与五大客户维持业务关系时间在3-15年不等。由此来看,前五大客户经营状况将对处于上游的泰和沥青业绩产生较大影响。

此外,公司于2018年纯利率出现较大幅度下降,主要与公司其他收益及亏损下降较大有关,由2017年的1504.5万元下降至2018年的-658.1万元人民币,主要受到人民币兑美元汇率变动导致实现亏损250万元、及沥青期货合约价格下跌导致实现亏损370万元影响。

而2019年毛利率下降,及纯利率也远低于2017年水平,则主要是因销售成本上涨影响。作为沥青产品加工商,沥青原材料价格占据了公司成本的绝大部分。2017-2019年间,公司销售成本占收比分别为82.45%、81.18%、83.10%。其中,基质沥青及辅助材料原材料成本分别构成了销售成本的92.3%、91.7%、95.3%比重。

整体来看,公司业绩除对主要客户依赖性较高外,也受汇率沥青期货合约价格、原材料价格波动、原油价格等多方面因素的影响。

大湾区市场为决定性因素

据弗若斯特沙利文报告,若按2019年销售收入计,泰和沥青为大湾区第二大进口沥青供应商,占市场份额约19.4%;同时也为香港特别行政区最大进口沥青供应商,占据72.9%的市场份额。

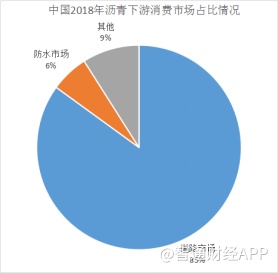

其中,从沥青下游的需求结构来看,主要分为道路用途和非道路用途。道路市场为沥青产品最主要的消费渠道,占比高达85%。一直以来,道路建设也是我国沥青的主要流向。因此,道路建设需求往往也决定着沥青产品生产加工商的未来市场发展空间。

目前,公司业务均主要集中在大湾区区域,因此任何该区域道路建设行业及相关保养服务的衰退将可能影响对公司沥青产品及提供仓储及加工服务的需求,从而可能对业务、财务状况及经营业绩造成重大不利影响。

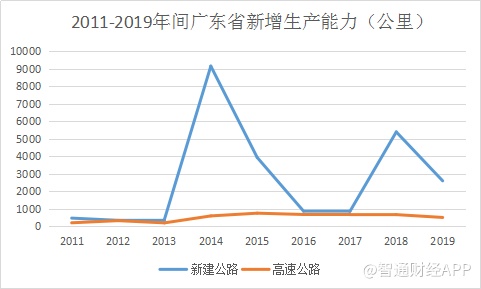

据广东省统计局数据显示,2011-2019年期间,广东省新增公路建设公里数分别于2014及2018年实现两次高峰。然而,从整体数据表现来看,整个广东省的新建公路公里数呈逐渐缩小趋势。

相比之下,据弗若斯特沙利文预计,香港特别行政区沥青市场规模增速将由2015-2019年复合年增长率-2.3%增长至2020-2024年的9.1%。其中2019年为期间的最低点,2021年将有所爆发。

然而,从公司往年收入按地理位置划分表现来看,即使公司占据了香港进口沥青供应市场72.9%的市场份额,但在过去三年间,来自香港特别行政区的收入占比仅分别为17%、21.6%、7.4%,对公司业绩影响有限。相比之下,广东省未来的公路基础建设需求,将对公司收入产生更大影响。