这几年,港股银行股持续跑输大盘,2019年有2家内地银行赴港上市,表现都很“差劲”,其中于去年7月份上市晋商银行(02558),上市首日跌3.3%,至今跌幅超过60%。虽然行业整体表现不佳,但2020年仍有内地中小银行向港交所递表。

智通财经APP了解到,新彊汇和银行近日向港交所递交上市申请文件。新彊汇和银行为一家区域性城商银行,在新疆的奎屯、乌鲁木齐及伊宁三个地方经营银行业务,以总资产计,2018年以315亿元在新疆六家城商银行中排第三。

实际上,以总资产规模看,如果对比2019年港股上市的两家银行(晋商银行和贵州银行),新彊汇和银行只能算小罗罗,但以所在区域性而言,该公司还是可以看的,那么这家银行基本面怎么样呢?

存贷利差缩窄

新彊汇和银行最早起源于1990年代建立的三家奎屯城市信用社(奎屯市融盛城市信用社、原奎屯市通达城市信用社及原奎屯市惠丰城市信用社),2002年7月份,三家信用社合并成立奎屯市城市信用社,2008年改制为股份公司,到2011年,变更为现在的新疆匯和銀行股份有限公司。

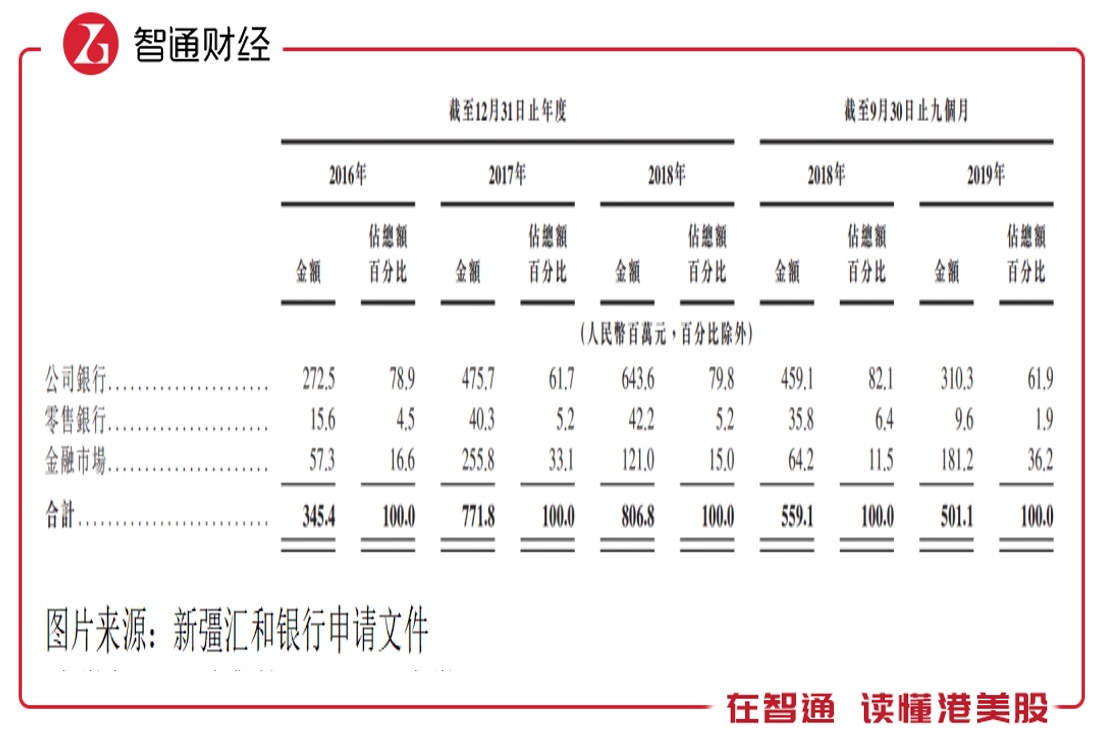

该公司资产规模较小,但功能很全,业务包括公司及个人各个领域的服务,具体为公司银行业务、零售银行业务及金融市场业务。公司银行主要包括公司贷款、公司存款及其他服务,零售银行主要包括包括个人贷款、个人存款及银行卡等,金融市场主要为投资业务、货币市场及理财服务。

过往三年看,该公司经营收入于2017年大幅度增长123.5%,但2018年后收入明显放缓,仅增长4.53%,2019年首九个月下降10.4%。业务上,核心的公司银行业务经营收入持续放缓,而个人零售银行及金融市场业务收入波动较大2019年首九个月收入下滑73.2%和增长182.2%。

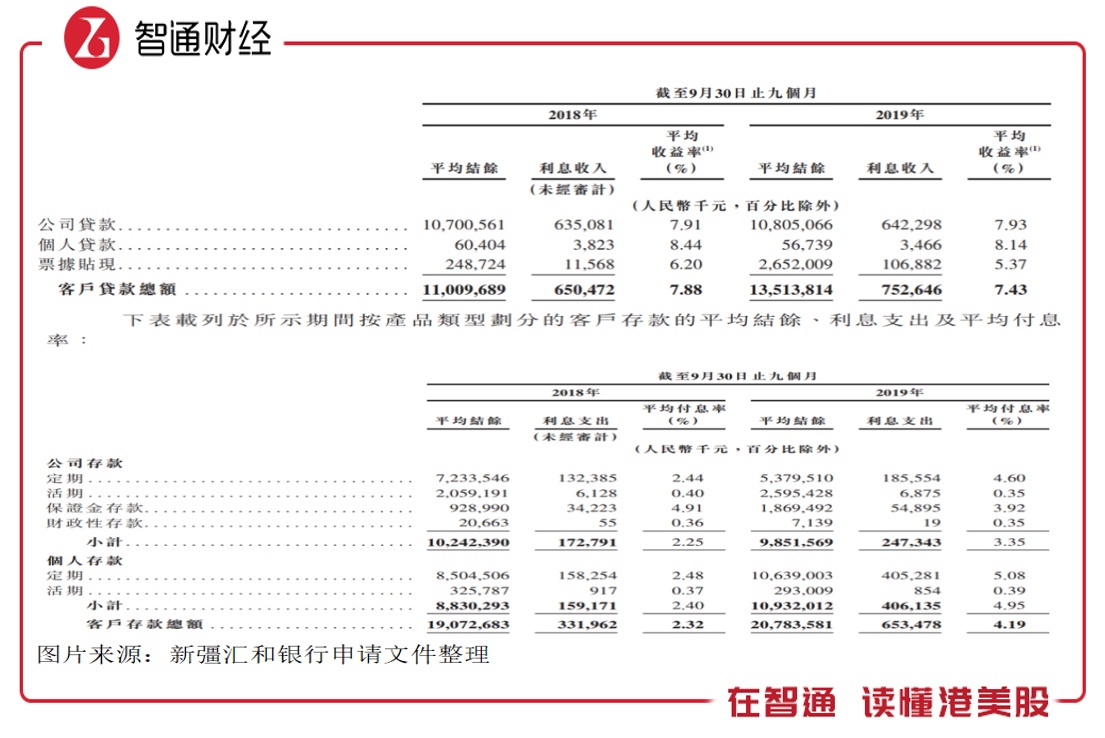

吸收存款发放贷款是银行的特权,盈利模式也比较简单,核心主要为存贷之间的利差,当然基本上所有银行都会存在理财产品及结算等表外业务。

目前新彊汇和银行的吸收的存款结构中,个人存款和公司存款占比差距不大,2019年首九个月分别为51%和46.6%,贷款主要为公司贷,往年的公司贷款金额占比总贷款额均超过70%,2019年首九个月为78.7%。

该公司向中型企业、小型企业及微型企业提供公司贷款,其中主要为微型企业,贷款金额占比持续提升,2019年首九个月提升至89.3%,这些微型企业或基本都是从事棉花生意的。根据披露,截至2019年9月30日,该公司发放棉花产业的企业及个体户的贷款占比总贷款额64.4%。

银行核心收入主要靠净利息(利息差),新彊汇和银行净利息收入往年对经营收入的贡献基本达90%。该公司平均客户贷款利率自2017年开始持续下降,2019年首九个月,客户贷款平均利率7.43%,而客户存款往年在2.7-3%区间,但2019年出现较大变化,定期的利率大幅度提升,导致整体的付息率提升。

2019年首九个月,新彊汇和银行存贷款利率差3.24%,同比下降了2.32个百分点,期间,净利息收入4.5亿元,同比下滑12.1%,而2018年年度也下滑了8.4%。

值得注意的是,该公司贷款总额虽有增长,但贷款客户却持续下滑,2019年首九个月有230名,较2017年少了30名,存款总额2017年以来并无明显增长,加上放贷利率持续下降,存款定期利率上升,使得在净息差上获利空间越来越小。

金融投资持续亏损

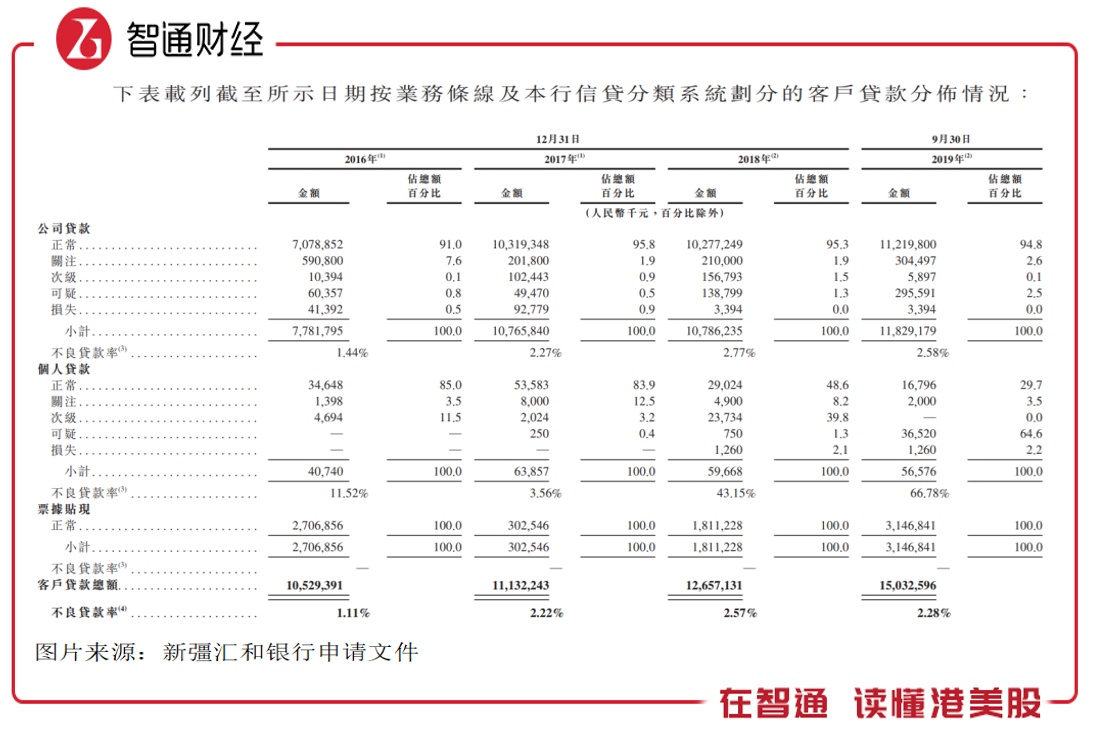

存款客户的资金成本是可以看得到的,但贷款客户拿到钱后,是否如期偿还,就是另一回事了。智通财经APP了解到,贷款五个级别,分为正常、关注、次级、可疑及损失贷款,后三种成为坏账概率大,从披露数据看,公司贷款中可疑贷款率持续提升,2019年首九个月达到2.5%,同比近乎翻倍,期间个人贷款中可疑贷款率高达64.6%。

该公司的资产减值准备占比权益资产也在持续提高,2019年首九个月为5.36亿元,占比权益资产达17.25%,较2016年提升8.46个百分点。

实际上,除了净利差存在增长风险以及可能产生的减值损失外,新彊汇和银行还有一个比较大的问题,就是这家公司的金融投资这块一直都是亏损的,从近三年看,亏损幅度一直在增加,2018年亏损为1.22亿元,不过2019年亏损额有所下降。

金融投资归于该公司的金融市场业务,投资业务主要包括对债券及特殊目的载体投资的投资,比如对政府债券和金融债券的投资,特殊目的主要为信托及资产管理公司等。根据往年,该公司主要投资于三类资产,债券、资产管理计划和信托计划,2019年首九个月投资额占比达92.1%。

在盈利水平上,该公司成本收入比率波动较大,2019年首九个月为21.51%,同比上升9.74个百分点,净利差(生息资产收益率减去负债资产付息率)1.91%,同比下降0.29个百分点。此外,该公司权益回报率呈下降趋势,2019年首九个月回报率为10.16%,同比略降,但较2017年下降4.93个百分点。

吸引力弱的小银行

银行因吸收存款的特殊性,高负债经营运转,因此负债管理就特别重要,特别是风险资产的管理。

智通财经APP了解到,新彊汇和银行资产负债率这几年一直都有下降,但2019年首九个月仍达到89.5%。而负债的主要来源为公司存款和个人存款,核心均为定期存款,占比总存款额达77.7%。庞大的定期用户,这也难怪该公司会上调定期存款利率,获得更多的稳定的存款客户资源,但也削弱了该公司的净息差。

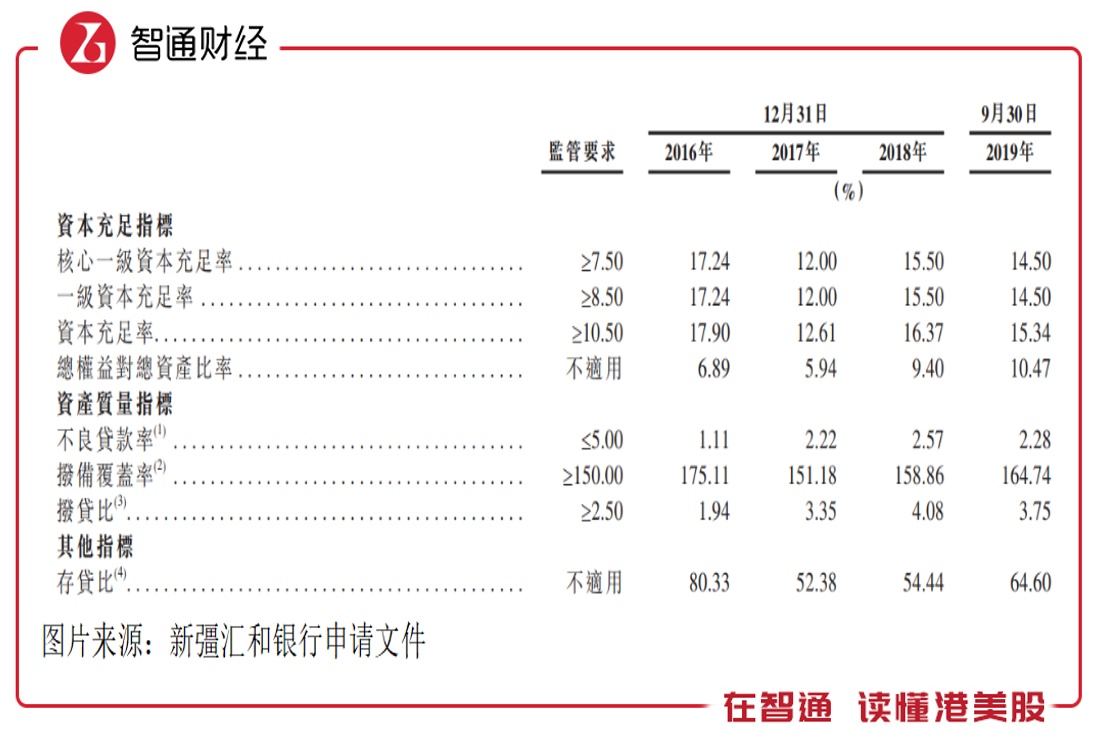

该公司的风险加权资产占比总资产呈逐年走高的趋势,2019年首九个月,该公司风险加权资产合计为213.78亿元,占比总资产72.08%,较2017年提升达22.81个百分点,可见该公司这几年资产利用很积极。不过该公司资本充足率、一级资本充足率一级核心一级资本充足率均能满足监管要求。

新彊汇和银行这几年一直没有扩张,一直在奎屯、乌鲁木齐及伊宁三个地方经营线下10家网点,而由于区域性银行辐射有限,可以看到其存款量没怎么增加,放贷的公司客户呈下降趋势,总资产也呈下降趋势。不过该公司积极转型线上,发展电子银行,包括手机银行、网上银行以及直销银行等。

该公司的负债管理核心指标虽然满足监管要求,但不容忽视其风险资产的增加,以及风险级别贷款的增加,特别是可疑贷款,可能导致坏账率的提升。

整体而言,新彊汇和银行风险还算可控,但成长受制于净息差缩窄、区域性辐射有限及贷款客户下降,未来增长并不乐观,加上金融投资亏损持续削弱盈利水平,权益回报率有下降趋势,以目前的回报率水平在港股市场上并不吸引投资者。

2019年上市的两只银行新股,一只为晋商银行,一只为贵州银行,上市时这两只股票的PB值分别为1.42倍和1.32倍,估值比较接近。而新彊汇和银行截止2019年9月份净资产为31.07亿元(34.8亿港元),若该公司通过聆讯,预计市值区间或在46-49亿港元,在港股里算是市值非常小的银行股。