经历了两次递表,“国内最大”的效果类自媒体营销服务提供商,乐享互动在这次能成功通过港交所聆讯吗?

智通财经APP了解到,乐享互动近日向港交所递交主板上市申请,曾于1月17日递过表,此次为第二次递表。乐享互动是中国最大的效果类自媒体营销服务提供商,利用商业智能技术为行业客户及自媒体发布者提供服务,按2019 年收入算,该公司在中国排名第一,所占市场份额为1.5%。

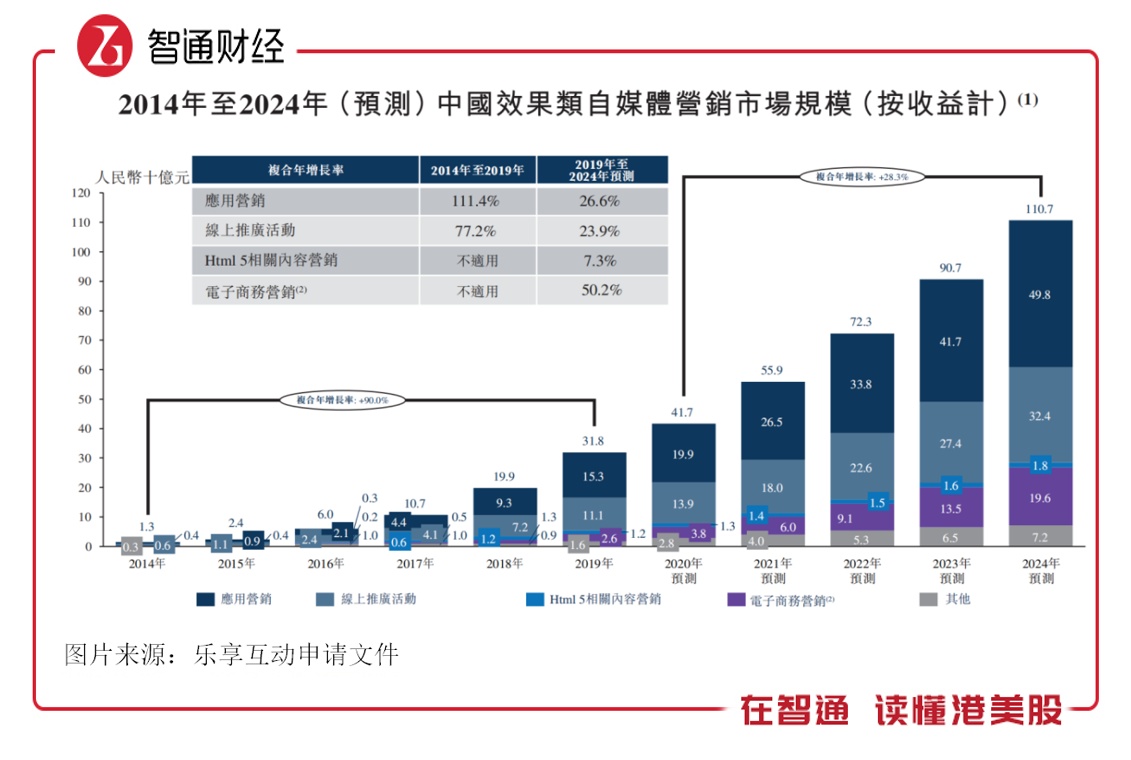

乐享互动于2008年成立,这几年发展迅速,近三年收入复合增长率达到87.1%,2020年Q1收入增长也达到了71.5%。实际上,该公司主要受益于行业高成长红利,根据弗若斯特沙利文的资料,2019年中国的效果类自媒体营销市场规模318亿元,近五年复合年增长率高达90%。

效果类自媒体营销行业规模小,且高度分散,该公司作为行业领先者,此次递表后,能否如愿上市,以及上市后能否得到市场追捧呢?

高增长下的业绩

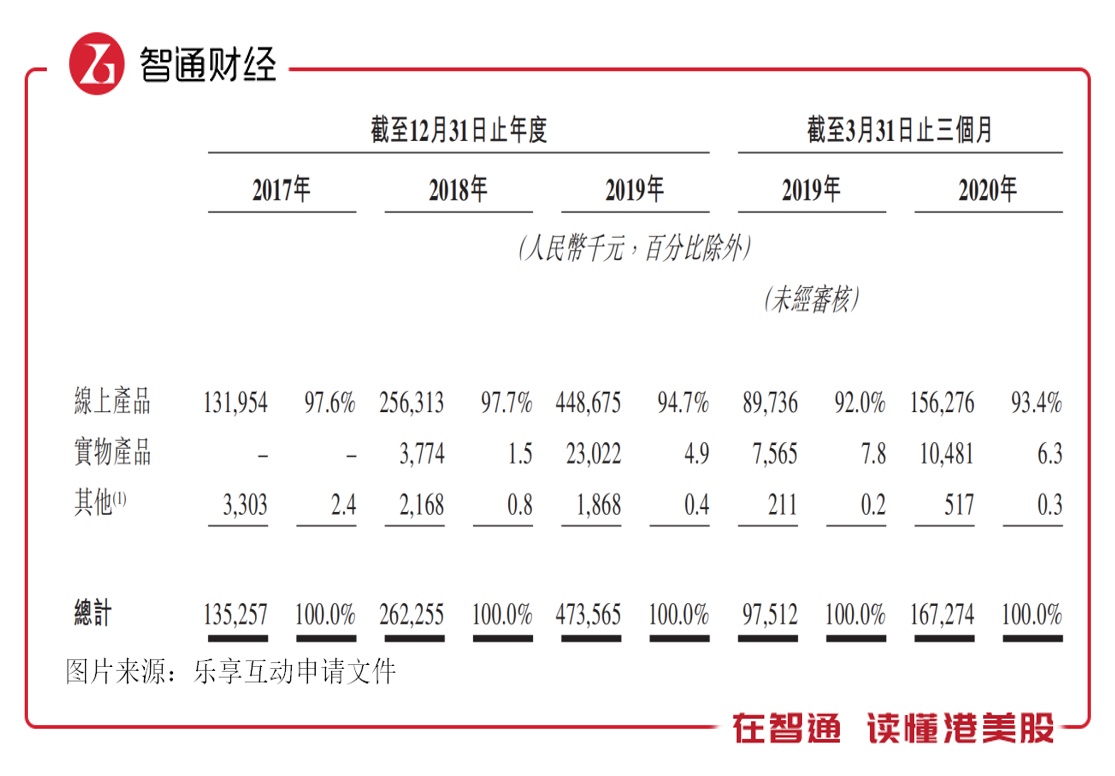

智通财经APP了解到,乐享互动通过在优质及多样化的自媒体网络上分析及分销该企业行业客户的产品,为他们提供效果类营销服务,帮助行业客户获得用户。目前业务主要包括线上产品及实物产品,其中线上产品为核心业务,往年收入贡献超过90%,不过有下降趋势,2020年Q1收入贡献93.4%。

该公司线上产品包括应用、Html 5产品(网络文学、Html 5游戏及小程序)以及线上推广活动,核心为应用类收入,2020年Q1占比线上产品收入86.3%,贡献逐年走高,较2017年提升33.8个百分点。

2020年Q1,该公司收入为1.67亿元,同比增长71.5%,保持了往年的高增长水平,其中核心的线上产品收入1.56亿元,同比增长73.9%,近三年收入复合增长率99.1%,而实物产品收入0.1亿元,同比增长38.5%,该业务于2018年开始产生收入,目前收入贡献较低,2020年Q1贡献6.3%。

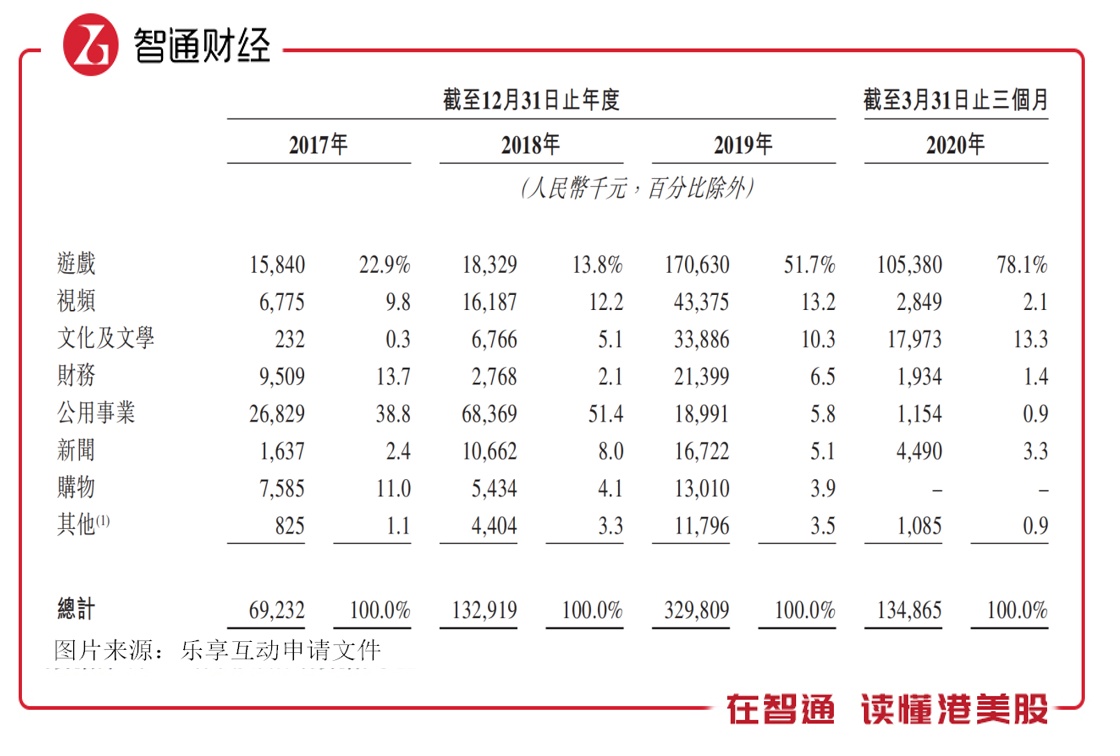

在线上产品中,应用类收入贡献最大,该公司涵盖超过十个类别的应用组合,包括游戏、视频及工具应用,由营销代理及应用开发商提供。应用类各细分项目变动比较大,游戏类、视频类、文化及文学类以及公用事业类变动比较明显,其中于2019年,游戏类取代公用事业类成为收入大头。

业务的定价模式

根据披露,乐享互动向应用提供的效果类营销服务操作流程,一般为先与客户订立期限为一年的框架服务协议,然后对客户的产品进行分析并将合适的自媒体平台,以及具有目标丝基础的自媒体发布者拥有的必备功能。各营销活动的初步营销预算均由行业客户提供,而供应商收取的流量获取价格则由自媒体平台厘定。

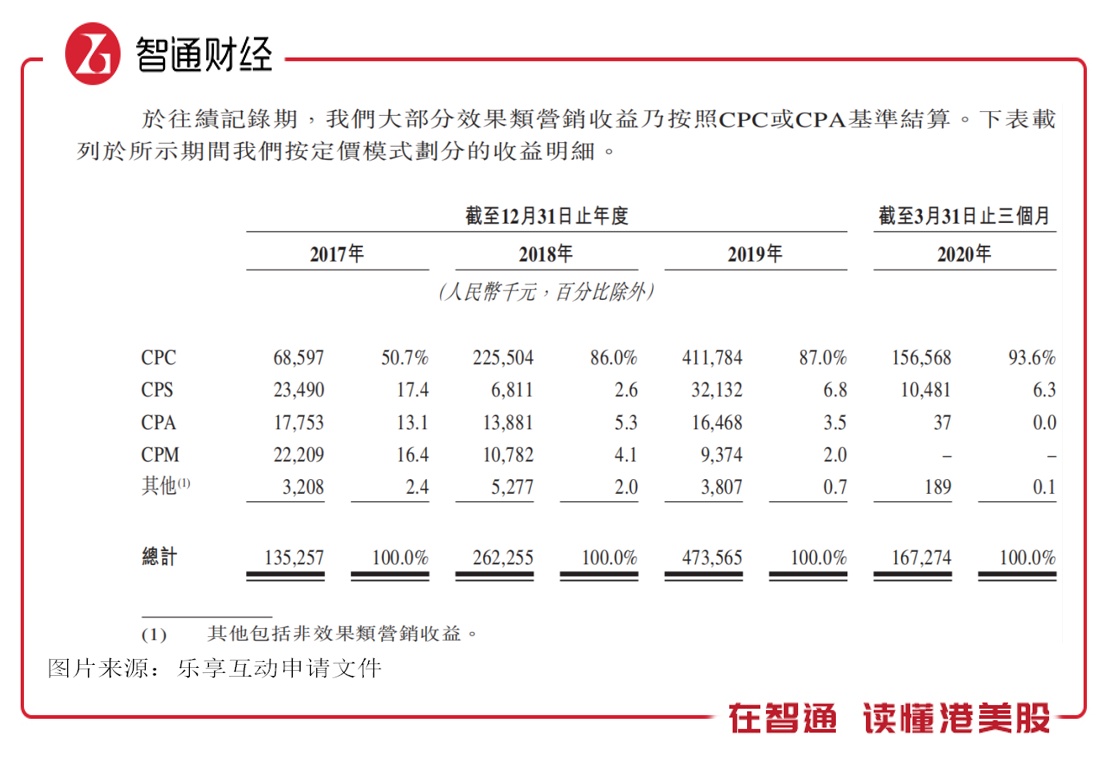

该类业务主要有三种定价模式,一是按每次点击成本(CPC),根据营销活动点击次数计算,二是按每次操作成本(CPA),根据用户的动作次数计算,三是按每次成交成本(CPS),根据实际的成交量计算。该公司每月都会向客户开具发票,列出包括定价模式、单价、有效点击及操作或成交数等,供客户确认。

Html 5产品目前收入贡献较低,主要包括网络文学和Html 5游戏,网络文学主要以CPC模式向营销服务客户收费,每次交易根据一种定价模式向客户收费,按月向我们的客户开具发票,供客户确认。而Html 5游戏有两种定价,一是游戏共同发行收取费用,二是效果类营销服务收取费用。

实物产品为乐享互动于2018年上线的业务,自2018年8月起,该公司通过在中国最大的短视频平台上为一个著名3C数码配件品牌的实物产品发起营销活动,开始透过效果类营销服务供应实物产品,目前该业务收入贡献较低。

该公司客户集中度很高,2017/2018/2019年及2020年3月,收入来自于付费客户人数分别为13人、74人、77人及39人,前五大客户收入贡献分别为82.9%、73.5%、50.3%及63.3%,其中最大客户收入贡献分别为23%、25%、19.6%及22.6%。该公司客户数量少,存在客户集中度过高的风险。

行业规模小且分散

乐享互动所处行业(效果类自媒体营销市场)成长性较高,但规模较小,2019年市场规模为318亿元,近五年复合增长率90%,其中应用类营销为111.4%、线上推广活动为77.2%。未来五年预计行业仍能实现双位数成长,但成长放缓,到2024年行业市场规模1107亿元,复合增长率为28.3%。

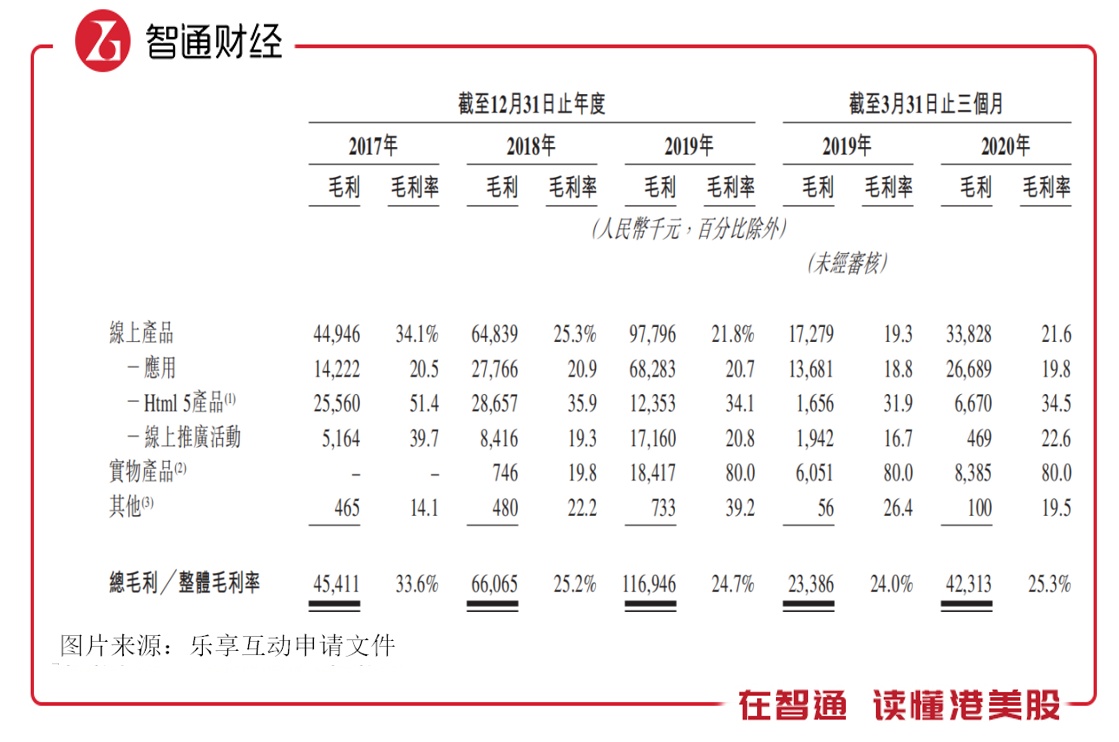

效果类自媒体营销行业高度分散,前五大参与者市场份额为5%,而乐享互动为最大参与者,市场份额1.5%。行业规模虽然很小,但竞争也很激烈,该公司的销售成本为流量获取成本,每年上升的速度高于收入,导致毛利率下降趋势。2019年,该公司毛利率为24.7%,较2017年下降8.9个百分点,2020年Q1回升至25.3%。

分业务看,该公司实物产品毛利率最高,2020年Q1为80%,核心业务产品应用类毛利率较为稳定,期间为19.8%。此外,该公司客户类型主要为代理商和直接客户,代理商贡献主要业绩,2020年Q1,代理商毛利贡献69.6%,毛利率21.9%,直接客户毛利率较高,为39%,较往年有较大提升。

乐享互动的费用主要为行政费用和研发费用,销售费用很少,主要为该公司目前客户数量较少,但比较稳定,2020年Q1,该公司行政费用率及研发费用率分别为2.4%和1.1%,同比及相比往年均所有下降。该公司核心净利率变化主要受制于毛利变动,期间净利率为12.3%,较2017年下降11.4百分点。

该公司现金流充裕,没有有息负债,负债率极低,每年都产生较大的正运营资本,2020年Q1,运营资本为4.37亿元,对应流动比率9.2倍,期间拥有现金及的等价物0.92亿元,现金比率高达1.74倍。需要注意的是,该公司经营活动现金净额为负数,主要为预付款的增加,而预付款主要为购买流量。

综上看来,乐享互动受益于行业成长红利,往年保持了较高的成长速度,不过行业规模小,且未来五年成长预期放缓,对该公司的收入会有一定的减速影响,该公司客户集中度较高,存在一定的风险。该公司业绩依赖于流量获取,由于竞争压缩毛利润,盈利水平有下行的趋势。