智通财经APP获悉,据港交所7月17日披露,乐享互动有限公司向港交所递交主板上市申请,中信建投国际、招商证券国际及交银国际为其联席保荐人。此前曾于1月17日递表。

该企业在2016年10月于新三板上市,2018年11月,为筹备股份于联交所主板,将其股份从新三板退市。

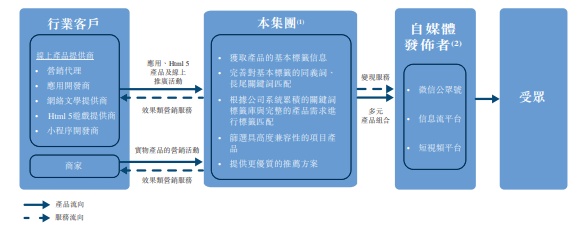

该企业是中国最大的效果类自媒体营销服务提供商,利用商业智能技术为行业客户及自媒体发布者提供服务。在这高度分散行业按2019 年收益计,该企业在中国排名第一,所占市场份额为1.5%。

根据弗若斯特沙利文的资料,以总收益计,中国的效果类自媒体营销市场规模从2014年的人民币13亿元增至 2019年的人民币318亿元,复合年增长率为90.0%。该企业相信在具有利好行业趋势的快速增长市场中作为行业领先者,使该企业处于有利地位可受惠于持续及快速的未来增长。

业务概况

通过在优质及多样化的自媒体网络上分析及分销该企业行业客户的产品,为他 们提供效果类营销服务,帮助行业客户获得用户。通过该企业的效果类营销服务,该公司所处的行业客户可接触到自媒体发布者所累积的庞大用户粉丝网络流量。

于往绩记录期,该企业的产品组合以线上产品为主,其次为实物产品。该企业的线上产品主要包括应用、Html 5产品(如网络文学、游戏及小程序)以及线上推广活动。于2017年,该企业亦提供游戏共同发行服务予游戏提供商(包括游戏开发商及游戏发行商)。

财务概况

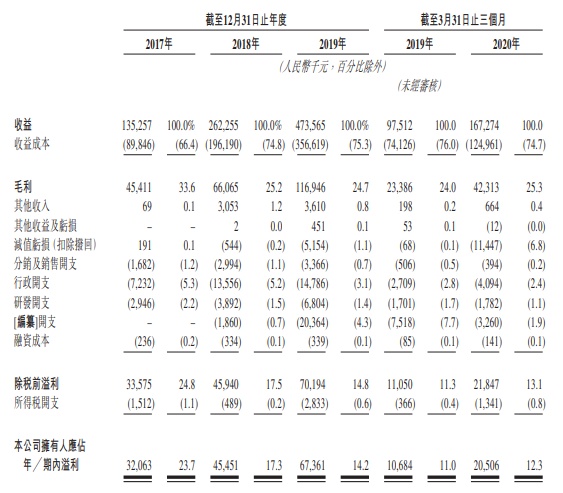

收益由2017年的人民币1.35亿元增加93.9%至2018年的人民币2.62亿元,并由2018年的人民币2.62亿元增加80.6%至2019年的人民币4.74亿元。该企业的收益由截至2019年3月31日止三个月的人民币9751万元增加71.5%至截至2020年3月31日止三个月的人民币1.67亿元。

该企业的净利润由2017年的人民币3206万元增加41.8%至2018年的人民币4545万元,并由2018年的人民币4545万元增加48.1%至 2019年的人民币6736万元。该企业的净利润由截至2019年3月31日止三个月的人民币1068万元增加91.9%至截至2020年3月31日止三个月的人民币2051万元。

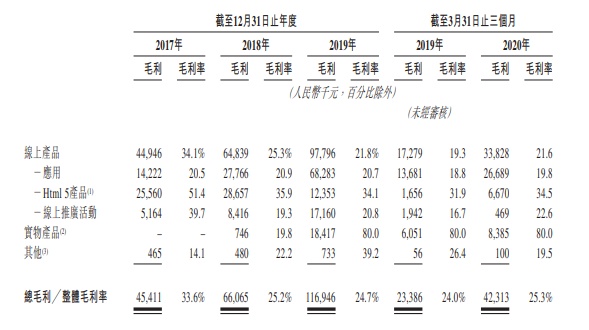

截至2017年、2018年及2019年12月31日止年度以及截至2020年3月31日止三个月,该企业的毛利分别为人民币4541.1万元、人民币6606.5万万元、人民币1.17亿元及人民币4231.3万元。同期,该企业的毛利率分别为33.6%、25.2%、24.7%及25.3%。

风险因素

企业认为所面临的最为重大风险包括但不限于以下各项:(1)该企业或未能挽留现有行业客户及自媒体发布者或吸引新的行业客户及自媒体发布者;

(2)该企业可能无法就效果类自媒体营销服务市场中快速变化的技术及新市场趋势及时有效地创新、适应及作出回应;

(3)效果类自媒体营销服务行业或未能继续发展或发展或增长速度低于预期;

(4)该企业评估及预测潜在目标受众的算法可能为或变得有瑕疵或无效,且该企业的效果类营销可能未达到令人满意的结果;

(5)该企业收集数据的能力可能有限,或该企业收集及使用有关数据的权利可能受到质疑,均可能大大降低服务的价值,并导致该企业失去行业客户及自媒体发布者;

(6)该企业从行业客户及自媒体发布者所收集的数据不准确或虚假。