本文来自微信公众号“克而瑞地产研究”。

导 读

1、多城市调控升级,8月地市量价齐跌

2、23家房企新增货值破千亿,强者恒强格局不改

3、龙头房企拿地最为谨慎,部分国企、央企8月拿地积极

4、一二线投资占比近五成,中西部仍是百强布局要塞

5、宏观调控下投资仍需审慎,关注强二三线城市新中心

![]()

榜单解读

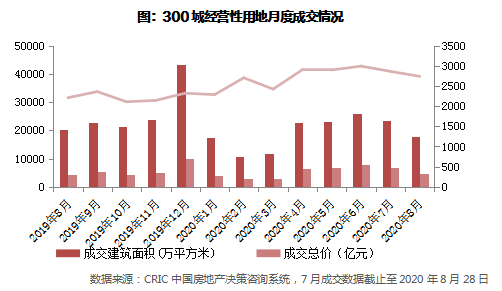

前言:热点城市核心地块供应减少、调控政策不断出台的情况下,8月土地市场有所降温,溢价率已经实现3月连降,达到15.8%。

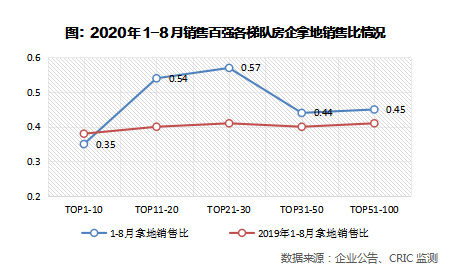

百强投资来看,拿地销售比为0.43,且拿地态度显著分化。10强房企拿地销售比为0.35,仍然在各梯队中位列最末,第二、三梯队房企拿地销售比维持在0.5以上的高位。

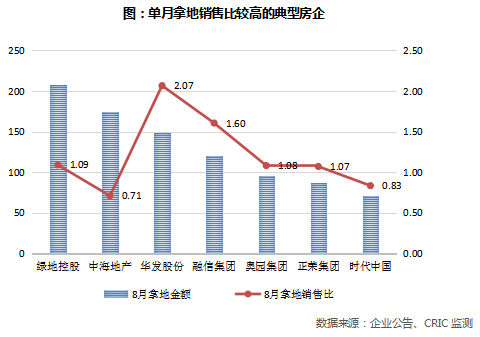

单月来看,在回归核心一二线策略下,8月份绿地、中海、华发和融信(03301)的投资力度较大,拿地金额超过百亿,拿地销售比远高过行业平均。

投资结构依旧保持稳定,长三角、中西部仍然是企业重点投资区域,武汉重新成为百强房企年内拿地最多的城市,其土地市场在卫生事件过后已明显修复。

随着“三条红线”政策落地,部分房企融资将会进一步受困,预计土地市场热度也将继续下行。建议投资策略仍聚焦核心一二线城市,关注强三线城市新中心和产业新区。

1 多城调控升级、优质地块供应减少,8月土地市场量价齐跌

2020年8月土地市场整体呈现量价齐跌的格局,主要原因有二:一方面杭州、南京、南宁等热点城市高价优质地块明显减少,带动平均楼板价下降,溢价率也延续7月的下行趋势;另一方面,中央多次重申“房住不炒”,南京、广州南沙更是出台“地价触顶后摇号”新政,严格的政策调控意在控制土地市场的热度。

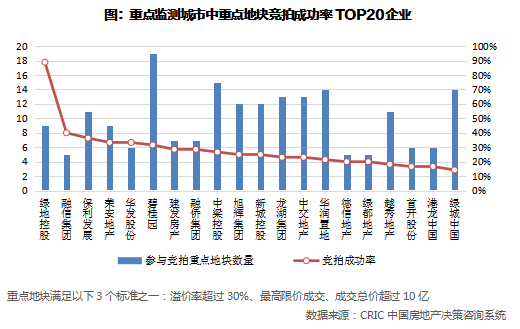

从8月竞拍情况来看,重点监测的企业中有6成未参与重点地块的竞拍,27%企业参拍次数在5次以内,仅有9%的企业积极参与了10次以上。其中,重点地块竞拍成功率较高的企业有绿地、融信、保利、荣安等,竞拍成功率达到3成以上。整体而言企业的参拍积极性较之前有所下降。

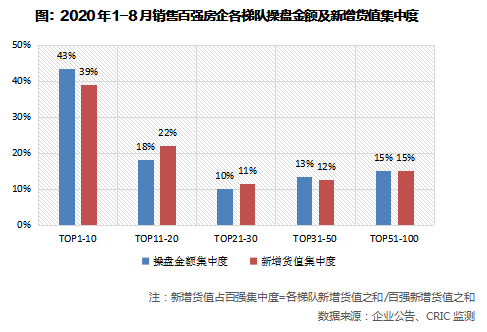

2 六成新增货值集中于销售20强,23家房企新增货值破千亿

截止至8月末,新增货值百强门槛为148.55亿元,新增土地价值、新增土地建面的百强门槛分别为51.54亿元和92.75万平方米,三项指标较去年同期均有较大程度的提升,尤其拿地价值百强门槛同比涨幅达到近4成。

本月恒大(03333)、碧桂园(02007)、融创(01918)位列新增货值TOP3,其中恒大和碧桂园年内新增货值已超过4000亿,新增货值TOP10房企中有9家年内新增货值突破2000亿,新增货值超千亿房企达到23家,较上月新增4家。

集中度来看,短期内强者恒强的格局不会被改变。销售TOP10房企1-8月新增货值集中度达到39%,第二梯队房企新增货值占百强的22%。换而言之,销售20强房企占据了六成新增货值。

3 龙头房企拿地销售比最低,各梯队投资态度明显分化

拿地销售比方面,截止至8月末百强房企整体拿地销售比为0.43,较7月末提升5个百分点,整体拿地态度相对积极。

但从各梯队表现来看,拿地态度仍然有明显的分化:10强房企拿地销售比为0.35,较7月末有所提升,但仍在各梯队中最低;第二、三梯队房企拿地态度最为积极,拿地销售比持续高位,分别为0.54和0.57,冲击规模的野心明显。其中典型房企如绿城1-8月拿地销售比达到0.68,且拿地主要集中于北京、杭州、宁波等核心一二线城市,在积极纳储的支持下,绿城操盘金额排名稳步前进,1-8月操盘金额成功进入TOP10行列。

从单月拿地来看,仍有部分企业拿地态度保持谨慎,操盘金额TOP50房企中有22%房企本月都未有新增土储入账,34%的房企单月拿地金额不足5亿。

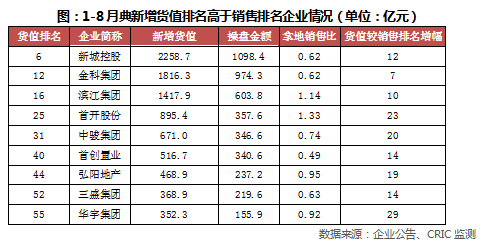

4 滨江、首开、中骏等前八月增储充裕,部分国企、央企8月拿地较为积极

前八月的投资意愿而言,新城、金科、滨江、首开等企业表现积极,拿地销售比均超过行业平均和梯队平均。如首开、滨江1-8月拿地销售比达到1.14和1.33。一方面是扩规模的战略需要,另一方面也与这些企业布局高能级城市不无关系。其中滨江前8月新增拿地有七成位于杭州,首开也积极在北京纳储。

此类房企前8月的新增货值排名远高于其销售,首开、中骏、华宇、弘阳等新增土储货值均排在前五十名,普遍高出销售15位以上,为未来规模增长和进阶夯实基础。值得注意的是,在积极拿地的同时,这些企业投资策略仍是以深耕大本营为主,扩张布局均选择了都市圈高能级城市。

单月来看,在经历了卫生事件后期补土储的阶段后,百强房企拿地节奏略有放缓。操盘金额TOP50房企中有两成企业本月尚未纳储。但部分央企、国企拿地相对积极,如中海、绿地、华发等,单月投资金额突破百亿的同时,拿地销售比均达到0.6以上。

5 一二线投资占比近五成,中西部仍是百强布局要塞

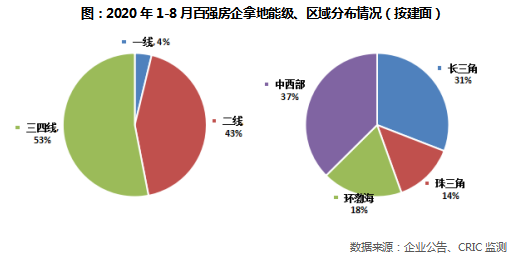

整体来看,百强房企拿地建面在能级、区域分布上依然稳定,一、二线城市占比合计47%,三四线城市占比53%,中西部、长三角仍是主要成交区域, 前8月成交占比分别达到37%和31%,而环渤海珠三角两个区域合计成交占比为32%。

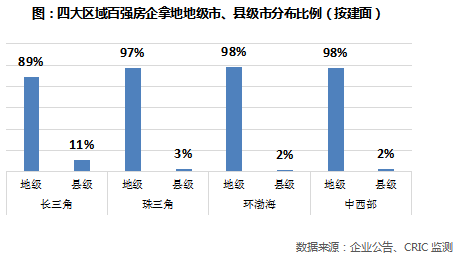

值得一提的是,将百强房企在不同区域的拿地细分至市级层面,仅有长三角城市百强房企在县级市拿地占比达到11%,其他区域县级市土地成交占比均在5%以下。可见,在长三角一体化的东风以及市场快速恢复的助力下,投资较为火热。

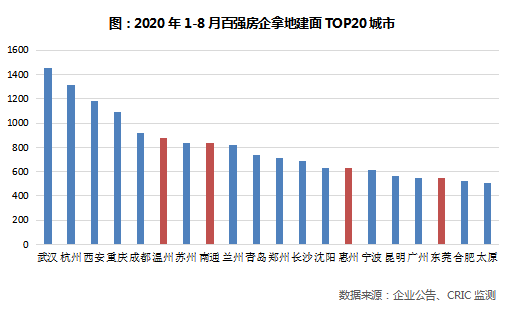

截止至8月末,武汉已经重新回到百强房企拿地TOP1城市,前8月百强房企拿地建面突破1400万平方米,其次杭州、西安、重庆和成都分列前5,TOP4城市年内土地供应已达到千万平方米或以上,核心的省会城市还是房企投资布局的重点。

百强房企拿地城市TOP20还是以一二线城市为主,其中仅有4个三四线城市,分别为温州、南通、惠州和东莞,可见房企在投资拿地中仍然聚焦高能级城市和强三线城市,未来不同城市之间的土地市场热度还将持续分化。

6 政策调控、融资收紧下投资仍需审慎,关注强二三线城市新中心

结合近期市场动向来看,随着监管层对房企设置的“三道红线”逐步落地,融资收紧已成为房企“悬顶之剑”。同时中央多次强调“房住不炒”,近期土地市场火热的城市如杭州、宁波、南京、东莞等纷纷收紧调控。因此,我们认为短期土地市场热度仍会所下降。

对于房企而言,政策尚不宽松的背景下,“促销售、稳现金流”仍是第一要务,尤其是在上半年卫生事件修复期经历一轮补库存后,整体投资仍需要保持审慎的态度。

策略上持续聚焦人口流入数量较多、经济产业发展较好的核心城市圈内,尤其以强二三线城市为主。重点关注城市新中心和产业新区,主力供地区域在向城市外圈扩张之时,这些区域的投资价值、利润指标并不弱于核心区域,且有诸多规划利好,整体投资前景同样值得期待。

值得注意的是,政策收紧同时,核心区域供地力度也在下降,僧多粥少之下竞争势必还会加剧,尤其是当前部分城市热点板块地价已涨至高位,房企投资仍需控制成本,避免后期利润空间不足的风险。

(编辑:张金亮)