本文来自微信公众号“新锐视角看金融”,文中观点不代表智通财经观点。

摘要

利润:准备金增提导致保险公司利润承压,投资端差异化的表现带来利润增长分化。1)2020年上半年平安(02318)、国寿(02628)、太保(02601)、新华(01336)归母净利润分别同比-29.7%、-18.8%、-12.0%、-22.1%;扣非净利润 (剔除年基数一次性税收返还)分别同比-21.2%/-5.9%/+24.8%/-4.7%, 其中2季度分别同比+2.0%、+109.0%、-1.5%、-31.9%。2020年上半年保险公司扣非利润承压的主要原因在于750国债收益率曲线下移导致准备金增提,利润增长出现分化主要与差异化的投资收益情况有关。2)营运利润方面,平安和太保的集团营运利润分别同比+1.2%、+28.1%,寿险的营运利润分别同比+6.6%、+20.7%。太保营运利润增长强劲,预计主要由于太保的部分历史保单摊销特点为“前低后高”,2020年为摊销高峰;而平安营运利润受到寿险之外其他板块与投资相关的业务的拖累,以及寿险营运偏差同比下滑、剩余边际余额增长放缓及摊销速度减缓的影响。3)2020年6月末平安、国寿、太保、新华的剩余边际余额分别较年初增长4.8%/6.9%/5.3%/4.0%,其中国寿剩余边际增长最高,预计主要由于其NBV增速高于其他公司。4)2020年上半年平安、国寿、太保、新华会计估计变更对税前利润的影响分别为-44亿、-24亿、-42亿和-25亿,主要原因为750天国债收益率下行导致折现率下行。5)投资端表现分化。上半年投资环境弱于去年同期,国寿、太保、新华的总投资收益及综合投资收益情况仍然较优,平安投资端承压。平安、国寿、太保、新华的总投资收益率分别为4.4%/5.3%/4.8%/5.1%,分别同比-1.1pct/-0.4pct/0pct/-0.4pct,平安总投资收益率下降主要由于股市波动带来公允价值变动亏损-41亿(去年同期为275亿)及汇丰未分红。考虑可供出售金融资产的浮盈浮亏,国寿、太保、新华的综合投资收益率分别为5.4%/5.3%/6.0%,分别同比-2.8pct、-0.6pct、+0.01pct,表现均较好。

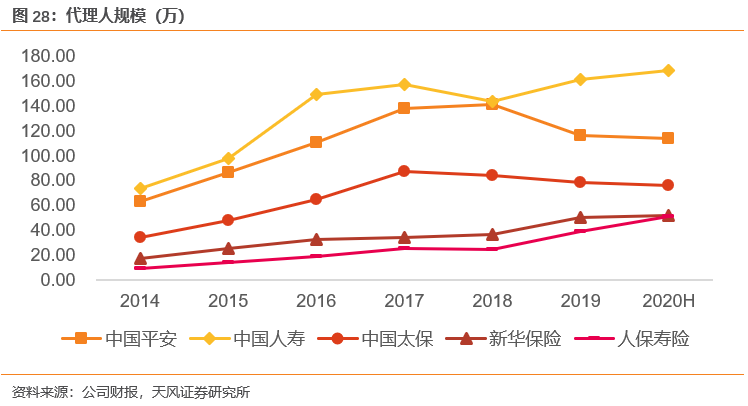

寿险:负债端呈现分化格局,传统模式放异彩,转型遇阵痛。1)①中国平安、中国人寿、中国太保、新华保险、平安寿险、太保寿险、人保寿险的内含价值分别较年初增长4.7%/7.8%/8.7%/7.5%/6.3%/3.8%/13.3%,人保寿险增速最高,如不考虑分红,国寿、新华的EV较年初分别增长10.0%、9.6%,增速亦较高。②受NBV增速放缓的影响,EV的成长性整体放缓,平安寿险、中国人寿、太保寿险、新华保险、人保寿险的“NBV/期初寿险EV”分别同比 -2.6pct/-0.4pct/-2.1pct/-1.0pct/-0.3pct。③上半年新华、国寿的营运偏差同比增加,而平安大幅下降,主要受费用投入、保单继续率等营运因素影响。代理人脱落加剧及卫生事件冲击居民冲入等因素导致部分公司继续率下滑,平安、太保、人保寿13个月保单继续率分别同比下滑2.5pct、4.8pct、1.7pct;国寿、新华分别同比提升3.5pct、0.9pct。费用方面,(寿险手续费佣金支出+业务管理费)/NBV这一指标各公司上半年同比均有提升,新华提升幅度较大,太保基本同比持平,体现其较强的费用管控能力。2) NBV增长出现分化,人保寿险、中国人寿表现较优。平安、国寿、太保、新华、人保寿的NBV分别同比-24.4%、+6.7%、-24.8%、-11.4%、+19.3%。人保寿险NBV margin提升,其他公司margin均有所下降,主要由于卫生事件使得高价值率的产品销售难度加大(一般需要面对面展业)。3)上半年寿险代理人规模的分化趋势与新单保费一致,国寿、新华、人保寿的个险保费增长仍主要由增员拉动。2020年6月末平安、国寿、太保、新华代理人规模分别为114.5万、169.0万、76.6万、52.6万,分别同比-11.0%、+7.4%、-3.8%、+36.3%。卫生事件使得代理人线下活动受阻,除国寿外,其他公司代理人产能均有下滑。

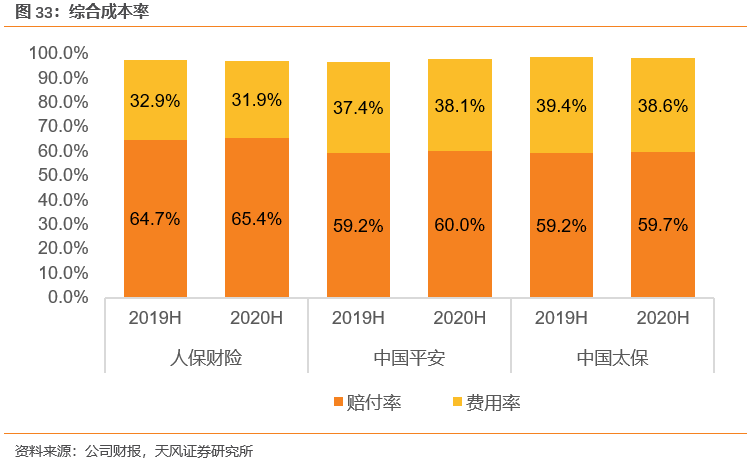

财险:1)保费增长在卫生事件后较好修复,人保财险、平安产险、太保产险保费收入分别同比+4.4%、+10.5%、+12.3%,其中意健险、责任险、农险等险种保费较快增长。2)人保财险、平安产险、太保产险2020年上半年综合成本率分别为97.3%、98.1%、98.3%,分别同比-0.3pct、+1.5pct、0pct。整体赔付率提升,主要由于卫生事件冲击使得各公司保证险的承保业务的逾期率上升。除平安外各公司费用率均下降,赔付率均有所提升。

投资建议:短期负债端分化的趋势将持续,我们判断新华保险新管理层的积极有为将使2020H2至2021Q1的NBV增速领先行业;平安、太保内部正进行向高质量发展的转型,短期负债端仍有压力。长期来看,中国平安、中国太保的转型思路明确且转型坚定,未来将靠优质的差异化服务、不断增加的专业化代理人队伍、不断提升的线上流量获取能力保持长期持续发展。截至8月28日,中国平安、中国人寿、中国太保、新华保险2020PEV(A股)分别为1.04、1.17、0.63、0.82倍,负债端继续修复+资产端预期企稳+市场风格切换,积极推荐!短期视角,首推新华保险;长期视角,推荐中国平安、中国太保,建议关注友邦保险(01299),中国太保H。

风险提示:代理人增长不及预期;保障型产品销售不及预期;长端利率下行超预期

1.1 净利润

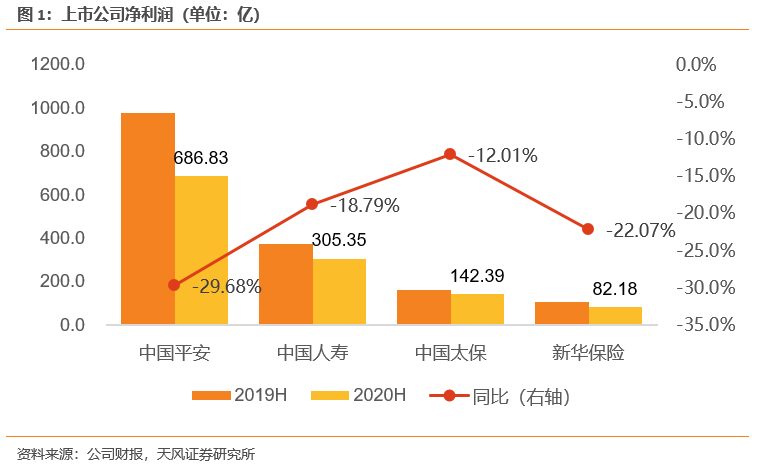

2020年上半年中国平安、中国人寿、中国太保、新华保险分别实现归母净利润687亿元、305亿元、142亿元和82亿元,分别同比-29.7%/-18.8%/-12.0%/-22.1%,其中2季度单季净利润分别同比-18.3%/+16.3%/-45.3%/-50.1%。2020年上半年保险公司利润承压的主要原因在于19年税收利好拉高基数、750国债收益率曲线下移导致的准备金计提。

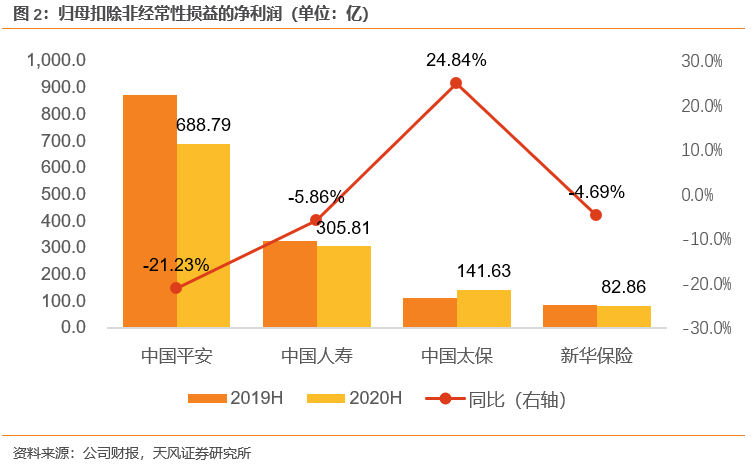

剔除2019年基数中一次性税收返还的影响,2020年上半年中国平安、中国人寿、中国太保、新华保险扣除非经常性损益的归母净利润同比-21.2%/-5.9%/+24.8%/-4.7%,其中2季度分别同比+2.0%/+109.0%/-1.5%/-31.9%。利润增长出现分化主要与差异化的投资收益情况有关。

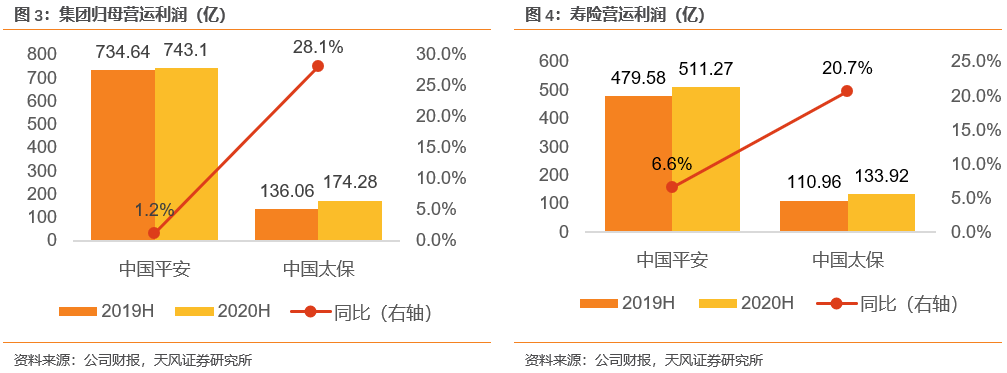

平安和太保均披露了营运利润,剔除短期投资波动、评估假设变动影响、一次性重大项目调整。营运利润水平更加稳定,更能反映保险公司长期、稳定的盈利能力。平安、太保2020年上半年集团归母营运利润分别同比增长+1.2%、+28.1%,寿险业务营运利润分别同比增长+6.6%、+20.7%。

平安营运利润增速较弱,一方面受到寿险之外其他板块与投资相关的业务的拖累,另一方面,寿险营运偏差(同比-19.1%)拉低其增速,我们判断主要由保单继续率恶化及费用投入加大带来。而太保营运利润强劲增长,我们判断与太保的历史的摊销特点有关。因此,当期NBV增速对营运利润的影响有限,存在较强的滞后性。我们预计“营运偏差”改善较大,赔付和费用方面预计均有好转。

1.2 剩余边际

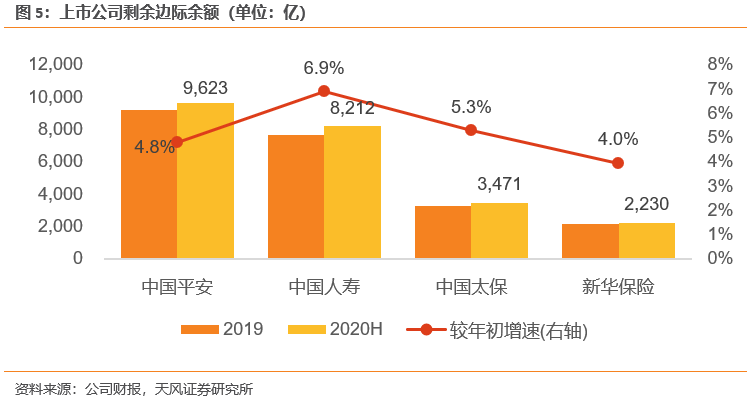

剩余边际是保单未来年度利润的现值,能够为未来提供稳定的利润来源。2020年6月末中国平安、中国人寿、中国太保、新华保险的剩余边际余额分别为9623亿、8212亿、3471亿、2230亿元,分别较年初增长4.8%/6.9%/5.3%/4.0%,较去年同期 -5.5pct/-1.6pct/-5.2pct/-2.5pct。其中国寿剩余边际增长最高,预计主要由于NBV增速高于其他公司。

剩余边际摊销是当年利润的核心来源,2020年上半年平安寿险剩余边际摊销403亿元,同比增长12.6%,占税前营运利润比例为68%。2018H-2020H,平安寿险剩余边际摊销规模/年初剩余边际余额分别为4.8%、4.6%、4.4%,我们预计这一比例下降由近两年NBV增速下降带来。

1.3 投资收益

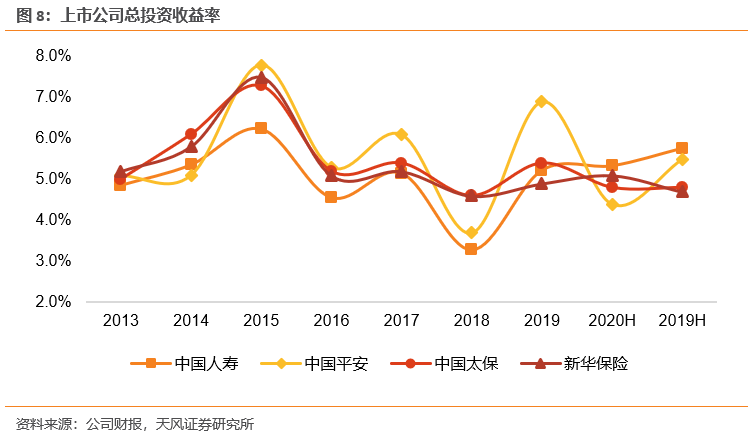

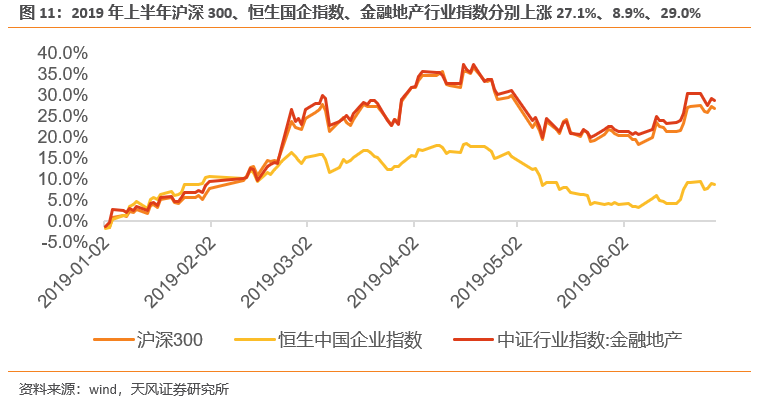

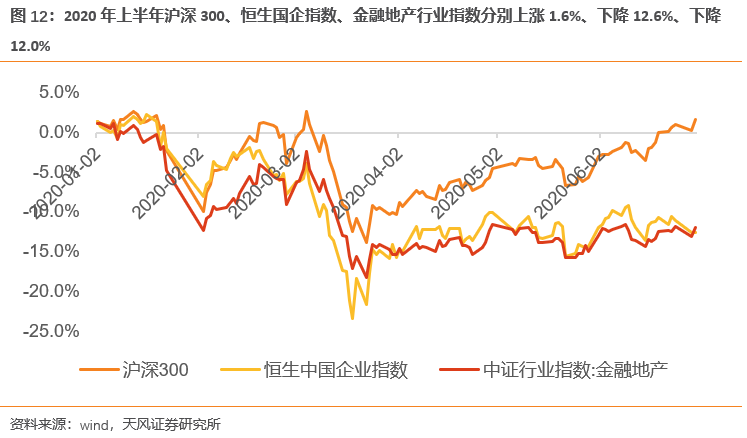

上半年投资环境弱于去年同期,国寿、太保、新华的总投资收益及综合投资情况仍然较优,平安投资端承压。2020年上半年沪深300上涨1.6%,而保险公司配置较多的港股、金融地产股震荡下行,恒生国企指数、金融地产行业指数上半年分别下降12.6%、下降12.0%。去年同期沪深300、恒生国企指数、金融地产行业指数分别上涨27.1%、8.9%、29.0%。

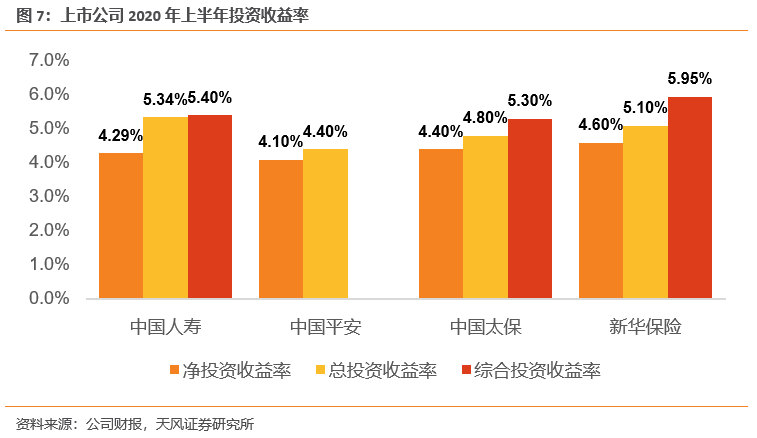

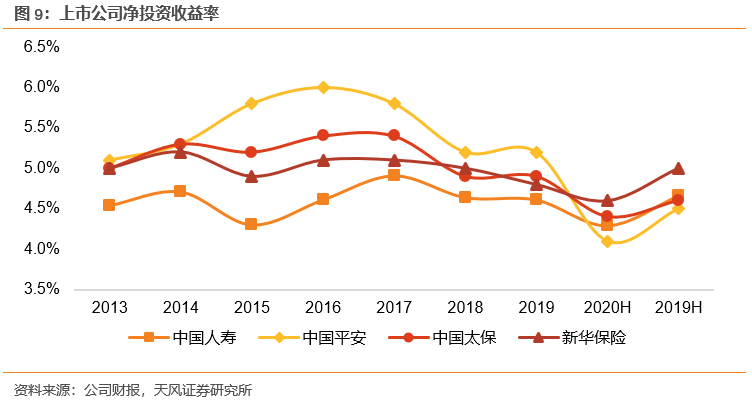

2020年上半年,中国平安、中国人寿、中国太保、新华保险的净投资收益率分别为 4.1%/4.3%/4.4%/4.6%,分别同比-0.4pct/-0.4pct/-0.2pct/-0.4pct,净投资收益下滑预计由部分近年新配的债券和非标资产收益率下降导致。另外,平安年化净投资收益率下降预计与汇丰未分红有关(2019H汇丰分红约30亿)。

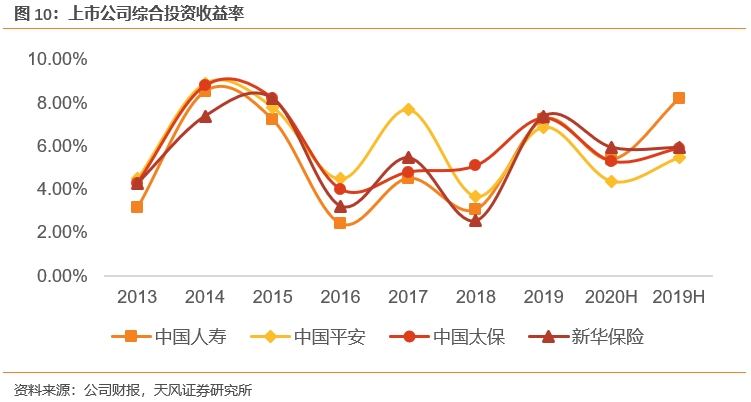

中国平安、中国人寿、中国太保、新华保险的总投资收益率分别为4.4%、5.3%、4.8%和5.1%,分别同比-1.1pct、-0.4pct、0pct、+0.4pct,预计中国人寿、中国太保、新华保险把握市场高点,兑现部分权益资产浮盈,使得买卖价差均大幅增长;平安总投资收益率下降主要由于股市波动带来公允价值变动损益-41亿拉低总投资收益(去年同期为275亿)。

考虑可供出售金融资产的浮盈浮亏,国寿、太保、新华的综合投资收益率分别为5.4%、5.3%、6.0%,分别同比-2.8pct、-0.6pct、+0.01pct,表现均较好。

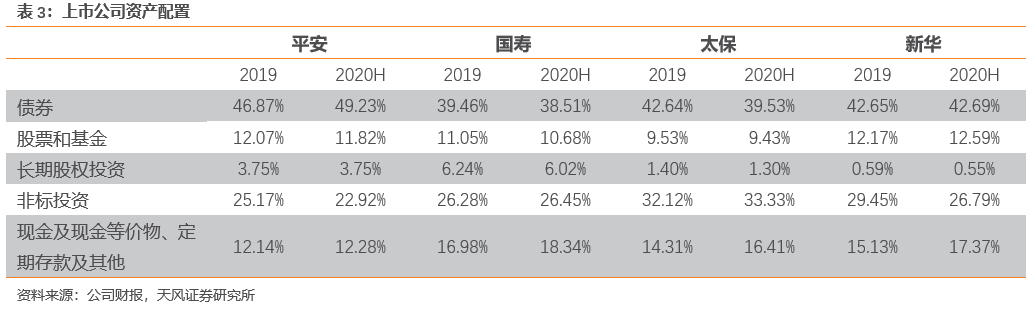

在大类资产配置变化方面,平安、新华债券占比提升,我们预计是抓住超长期政府债大量发行的窗口期进行了增配;除新华外,其他公司股票和基金占比均略有下降;平安、新华非标投资占比下降超2pct,国寿、太保占比略有提升。

1.4 会计估计变更

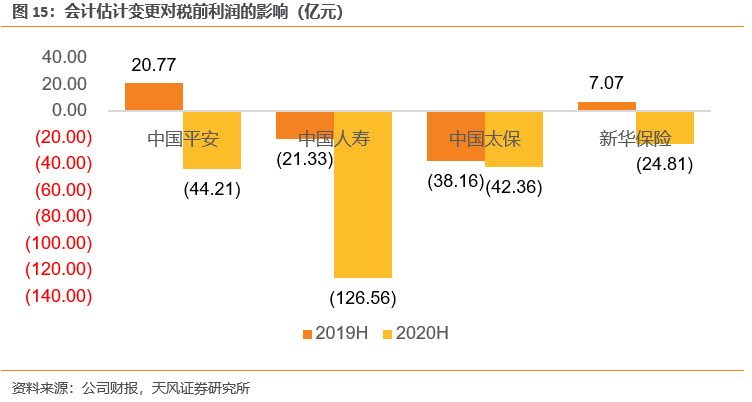

保险合同准备金的计提受折现率、死亡率和发病率、费用率、退保率、保单红利等精算假设影响,这些精算假设的调整(即“会计估计变更”)会导致准备金的多提或少提,从而直接利润。其中“传统险准备金折现率假设”=“750天移动平均国债收益率曲线” +综合溢价,是影响准备金计提的重要因素。2020年上半年750天移动平均国债收益率曲线处于下行阶段,10年期国债收益率的750天移动平均曲线较上年末下降了17.6bps,使得各公司准备金计提增加。2020年上半年平安、国寿、太保、新华会计估计变更对税前利润的影响分别为-44亿、-127亿、-42亿和-25亿,而2019年上半年分别为+21亿元、-21亿元、-38亿元和+7亿元。

1.5 净资产

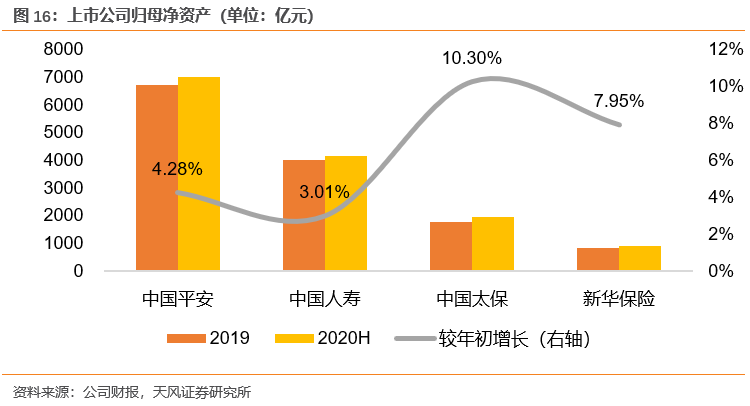

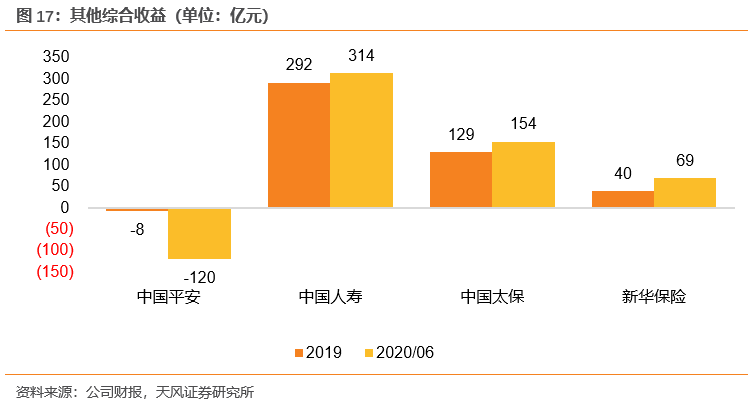

2020年6月末中国平安、中国人寿、中国太保、新华保险的归母股东权益分别为7020亿元、4159亿元、1968亿元和912亿元,分别较年初增长了4.3%、3.0%、10.3%和8.0%。除净利润的影响外,可供出售金融资产公允价值变动带来的浮盈浮亏,通过“其他综合收益”项目影响净资产规模。中国平安、中国人寿、中国太保、新华保险的2020年6月末“其他综合收益”分别从年初的-8亿、292亿元、129亿元和40亿元变化为-120亿、314亿、154亿、69亿。

2.1 内含价值

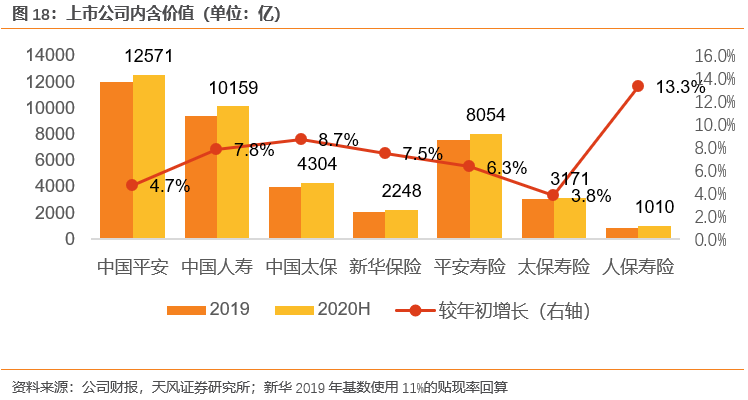

2020年上半年中国平安、中国人寿、中国太保、新华保险、平安寿险、太保寿险、人保寿险的内含价值分别较年初增长4.7%、7.8%、8.7%、7.5%、6.3%、3.8%、13.3%,人保寿险增速最高,如不考虑分红,国寿、新华的EV较年初分别增长10.0%、9.6%,增速亦较高。

注:上述新华的EV基数按照2020年调整后的贴现率(11%)进行回算。

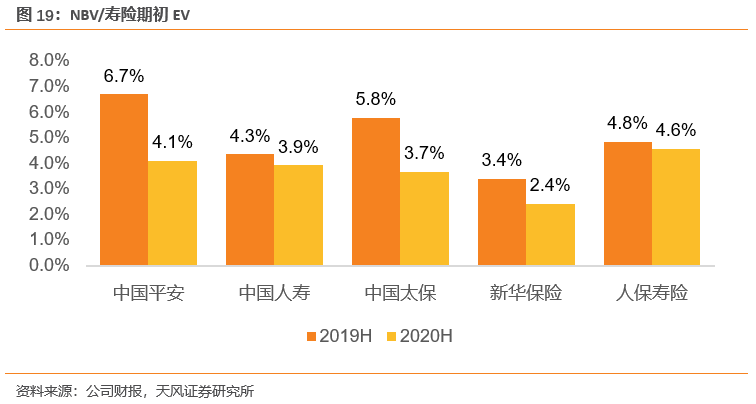

NBV是影响EV成长性的重要因素,2020年上半年平安寿险、中国人寿、太保寿险、新华保险、人保寿险的“NBV/期初寿险EV”分别为4.1%、3.9%、3.7%、2.4%、4.6%,分别同比-2.6pct、-0.4pct、-2.1pct、-1.0pct、-0.3pct。平安、太保由于NBV大幅负增长,NBV对于EV增长的贡献同比下滑超2pct。

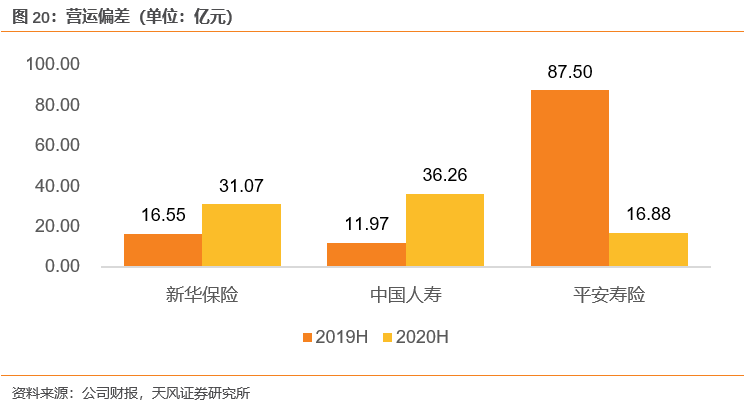

营运偏差是影响ROEV的另一重要增量,上半年新华、国寿的营运偏差同比增加,而平安大幅下降,主要受费用投入、保单继续率等运营因素影响。

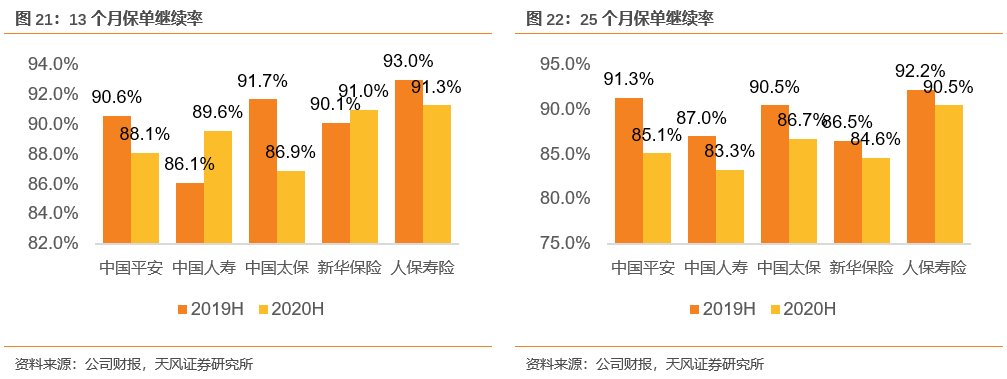

继续率方面,代理人脱落加剧及卫生事件冲击居民冲入等因素导致部分公司继续率下滑,预计给营运偏差带来负面影响。2020年上半年,平安、太保、人保寿13个月保单继续率分别同比下滑2.5pct、4.8pct、1.7pct;国寿、新华分别同比提升3.5pct、0.9pct。

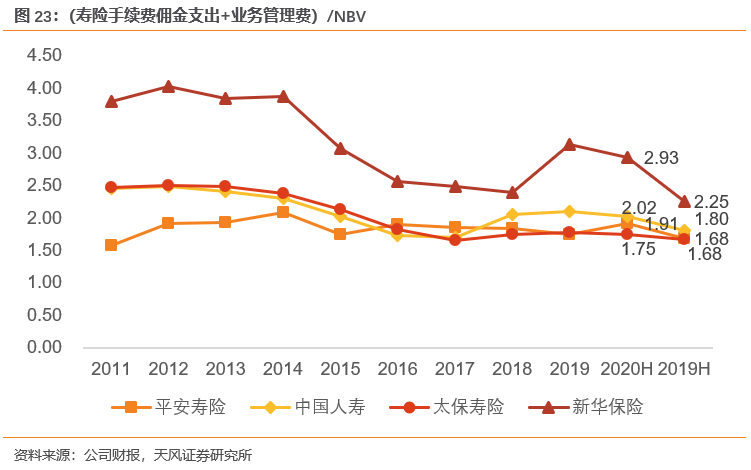

费用方面,我们用“(寿险手续费佣金支出+业务管理费)/NBV”来衡量各公司的费用投产比,这一比例各公司上半年同比均有提升,主要由于卫生事件期间保单销售减少,但部分固定费用投入需要维持。其中,新华提升幅度较大,太保基本同比持平,体现其较强的费用管控能力。

2.2 NBV

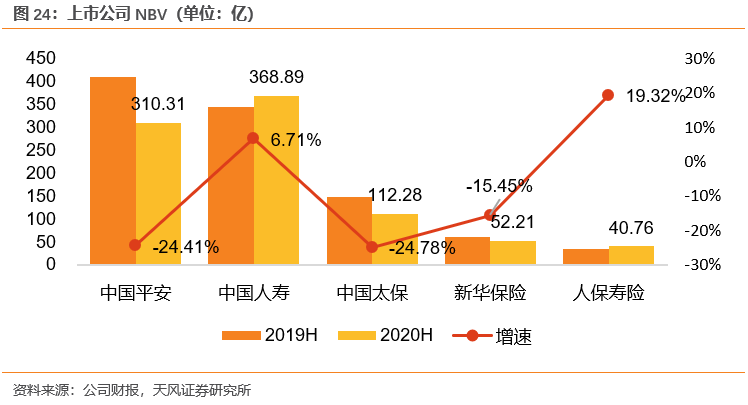

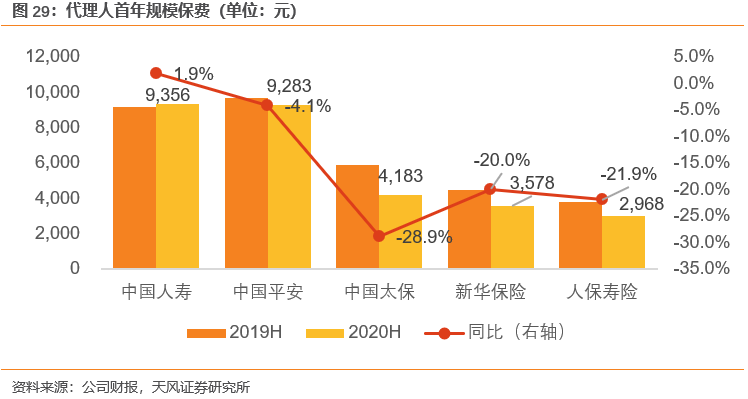

2020年上半年各公司NBV增长出现分化,中国平安、中国人寿、中国太保、新华保险、人保寿险的NBV分别同比增长-24.4%、+6.7%、-24.8%、-15.4%、+19.3%。人保寿险NBV高增长主要来源于业务结构的优化,公司银保渠道主动压缩银行保险渠道的中短存续期等低价值趸交业务规模,大力发展期交保障型业务;国寿较快增长主要得益于新单保费较快增长(同比+14.4%),我们判断由开门红先发优势及代理人高增长带来。

注:上述新华的NBV基数按照2020年调整后的贴现率(11%)进行回算。

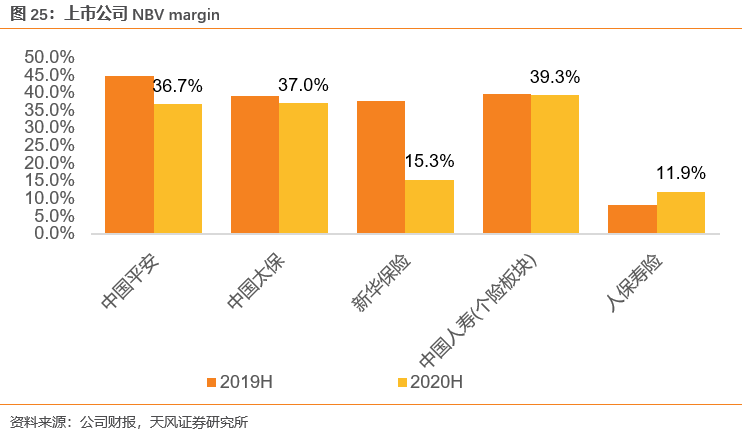

人保寿险NBV margin提升,其他公司margin均有所下降,主要由于卫生事件使得高价值率的产品销售难度加大(一般需要面对面展业)。2020年上半年中国平安、中国人寿、中国太保、新华保险、中国人保寿险NBV Margin分别为36.7%、39.3%、37.0%、15.3%、11.9%,分别同比-8.0pct/-0.4pct/-2.0pct/-22.5pct/+3.7pct。

我们分析各公司NBV Margin变化的具体原因如下:1)我们判断平安价值率下滑主要由于高价值率产品销量下滑(长期保障型产品新单保费同比-35.9%,长交保障储蓄混合型产品的margin同比-8.3pct)2)国寿特定保障型产品(重疾险、医疗险、终身寿险等)保费占首年期交保费的比重同比+3.4pct,但十年期及以上期交保费占比下降使得价值率略有下降。3)太保个人业务margin同比+6.8pct至56.5%,预计由年金险销售大幅减少带来。4)新华价值率大幅下滑主要由产品策略调整带来,银保渠道限时销售158亿趸交理财型产品来提升规模(去年同期仅0.02亿);另外,我们预期其在个险渠道限额销售了高定价利率的年金险。5)人保寿险业务结构优化,上半年新单保费同比-17.5%,十年期及以上期交首年规模保费同比+14.5%。

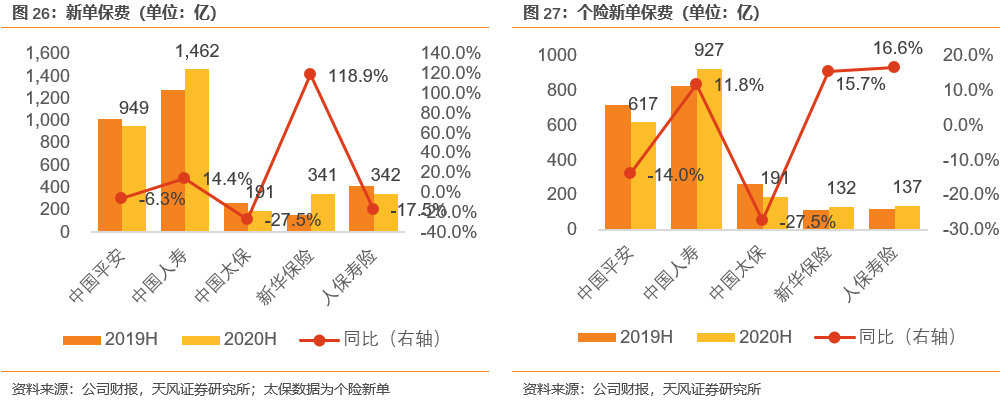

国寿、新华新单保费实现正增长,分别同比+14.4%、+118.9%,其他公司为负增长;其中个险渠道国寿、新华、人保寿新单正增长,分别同比+11.8%、+15.7%、+16.6%,平安、太保分别同比-14.0%、-27.5%。

2.3 代理人规模

2020年上半年寿险代理人规模的分化趋势与新单保费一致,国寿、新华、人保寿的个险保费增长仍主要由增员拉动。2020年6月末平安、国寿、太保、新华代理人规模分别为114.5万、169.0万、76.6万、52.6万,分别同比-11.0%、+7.4%、-3.8%、+36.3%,较年初-1.9%、+4.8%、-3.0%、+3.7%。人保寿将银保规划师及互动直销队伍纳入大个险管理,同时大力增员,截至6月末大个险代理人规模达51.2万人。

卫生事件使得代理人线下活动受阻,除国寿外,其他公司代理人产能均有下滑。卫生事件之下,代理人面对面展业受到制约,代理人活动率下降或销售的保单件均下降,因此产能下滑。

3、产险

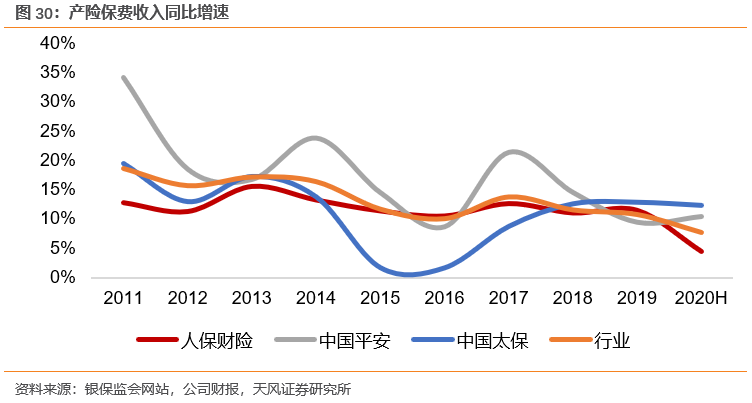

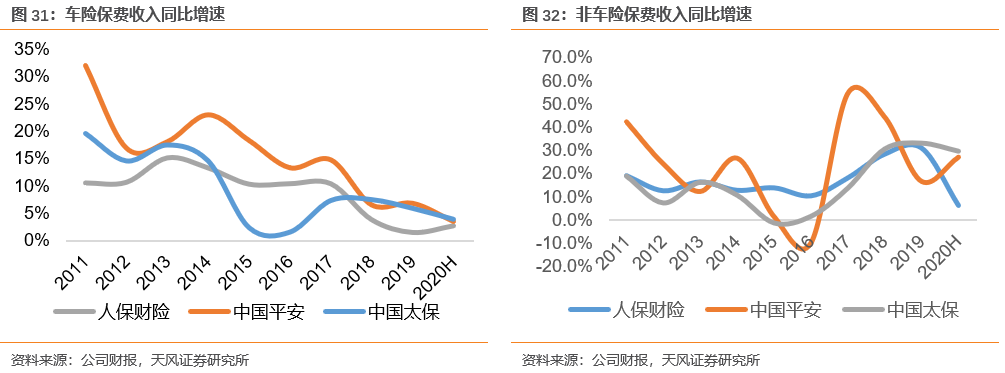

2020年上半年财产险保费增速保持平稳,全行业保费收入同比+7.6%,人保财险、平安产险、太保产险保费收入分别同比+4.4%、+10.5%、+12.3%。卫生事件冲击新车销售,车险保费低增长,人保、平安、太保车险分别同比+2.8%、+3.6%、+4.0%,但二季度以来车险保费增长已实现了较好修复。人保、平安、太保的非车险保费分别同比+6.3%、+27.1%、+29.8%,其中意外健康险、农险、责任险等险种实现较快增长;人保主动收缩信用保证险业务(上半年保费同比-58.6%)拉低非车险保费增速。

2020年上半年人保财险、平安产险、太保产险综合成本率分别为97.3% 、98.1%、98.3%,分别同比-0.3pct、+1.5pct、-0.3pct。各公司赔付率均呈提升趋势,主要由于保证险赔付率提升,卫生事件冲击使得各公司保证险的承保业务的逾期率上升,人保财险、平安产险的保证险的综合成本率分别同比+42.5pct、+32.4pct。人保、平安、太保产险的费用率分别同比-1.0pct、+0.7pct、-0.8pct。

4、投资策略

长期来看,上市保险公司将长期面临着销售平台(线上流量平台与线下专业化销售公司)的挑战,对于行业而言,保险公司的利益有可能会更多地让于销售平台。但中小保险公司的经营压力加剧会使得产品低价竞争不可持续,将削弱销售平台的竞争力。目前平安、太保、国寿、新华等上市寿险公司的破局之策包括:1)赋能代理人。公司积极获取各类线上流量,为代理人提供增量的客户来源,并提升代理人对客户的线上服务能力。2)打造差异化的服务体系,通过优质的服务来吸引客户,摆脱受制于流量平台的状况。差异化服务包括大健康产业、大养老产业等。3)提升代理人专业能力,扩大“专业化代理人”的数量与质量。其中,中国平安、中国太保的思路明确且转型坚定,未来将靠优质的差异化服务、不断增加的专业化代理人队伍、不断提升的线上流量获取能力保持长期持续发展。

短期来看,负债端分化的趋势将持续。我们判断新华保险新管理层的积极有为将使2020年下半年至2021年第一季度的NBV增速领先行业;国寿负债端或保持个位数的平稳增长;平安、太保内部正进行向高质量发展的转型,短期负债端仍有压力。

财险方面,车险综合改革或将于年内实行,车险保费和盈利承压;非车险中,得益于政策支持的责任险、农险预计将实现较快增长,但需关注洪水灾害的影响及信用保证险存量业务的风险消化进展。

截至8月28日,中国平安、中国人寿、中国太保、新华保险2020PEV分别为1.04、1.17、0.63、0.82倍。短期视角,我们首推新华保险。长期视角,我们推荐中国平安、中国太保,建议关注友邦保险H。

(编辑:李国坚)