上市半年后,煜盛文化(01859)发布了一份亮眼的2020年半年度报告,公司上半年收入和和净利润均实现大幅增长,其中收入同比增长227.6%,净利润同比增长154.9%。虽然上半年遭遇卫生事件冲击,但贡献收入的节目数量和体量却稳定增长,下半年公司仍有重磅电视剧作品等优质节目储备作为压舱石,确保全年业绩高增长。此外,卫生事件加速公司孵化新媒体业务,公司上半年与“京东系”供应链公司京喜达达成战略合作,入局快速增长的新媒体电商和直播领域;同时拓展多款直播类综艺。公司的内容矩阵不断丰富,确保公司具备长期可持续的增长动力。

(一) 生活内容服务为基石,公司加速扩展视频内容版图

煜盛文化2014年成立,以独立的综艺节目运营起家,逐步拓展到电视剧、中视频等内容领域。合作的平台只包括江苏卫视、东方卫视、深圳卫视、腾讯、爱奇艺等头部的视频平台。与其他多数综艺节目运营商不同的是,公司始终将“内容研发+市场推广”作为视频内容创作的核心,一方面牢牢把控节目核心版权,另一方面突出产品的商业价值和持续性。

公司经过多年探索,发展出以美食、职场、科技、大健康、文化旅游、司法6大主题产品线,节目内容基于生活方式、贴近大众,商业化性质强,并符合政策及监管趋势。同时各个业务线内同类节目构思可以延伸至新节目,延长节目生命周期,打造经久不衰的“综N代”系列。

2017年上线首款职场节目 《你好!面试官》 第一季,节目题材贴合大众刚需,深受电视台和观众欢迎,目前已播放至第八集。此外项目的盈利能力也不差,年收入贡献从第一季1600万元逐步上升至1亿元。节目旨在帮助中小企业增加曝光率,满足企业家聘请员工和品牌宣传的双面需求。同时,“综N代”产品的制作成本和市场费用随着运营的成熟而逐季降低,进一步增加利润空间。在 《你好!面试官》的基础上,公司研发出新的职场节目《老总来了》 ,也即将上线第二季。

公司过去将资源集中在电视综艺,包括上市时的定位是独立综艺节目运营商,但实际上公司的研发团队和运营团队具备多产品运营能力。根据公司公告,公司2020年将推出9部综艺,8部电视剧,1部网络电影和1部网络系列短视频节目,节目数量同比增长100%,节目矩阵进一步多元化。

今年四季度公司重磅产品 《一念无间》 即将上映,该剧是国内罕见的刑、经双侦题材电视剧,由佟大为、尹正主演。公司前期投入大量的研发精力和制作成本,力求制作精良。这部剧有望成为公司电视剧板块的扛鼎之作,改变外界对煜盛文化“综艺专长”的刻板印象。

(二) 解决直播行业痛点,公司新媒体运营能力渐露峥嵘

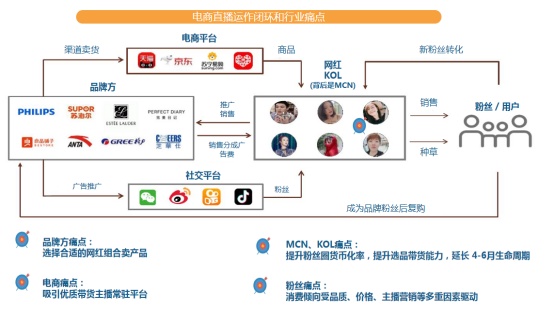

卫生事件期间,新媒体营销和直播成为市场焦点。面对直播带货千亿级市场,各路传媒公司纷纷进军直播领域。然而潮水退去后,直播带货的痛点逐渐显现。

当前的直播场景包括四个参与者:电商、品牌方、KOL和背后的MCN、消费者。四方的需求很难有效结合。品牌方的痛点是在众多网红中选择最适合自身产品的带货主播,电商的痛点是抢夺优质的带货主播常驻平台,MCN\KOL的痛点是提升粉丝圈的货币化率,提升选品能力和延长生命周期,消费者是想选择性价比最高的商品。因此,优秀的直播运营团队需要解决各方利益痛点,实现多方共赢。

当前传媒公司介入直播主要以MCN的开发运营为主,可以视为艺人经纪和营销业务的线上延伸,绝大多数并不具备统筹运营直播环节的能力。煜盛文化没有介入MCN业务,但却在筹划更大的布局,即打通直播场景各环节,构建直播生态圈。

6月30日公司公告显示,公司正在与供应链公司京喜达达成战略合作。京喜达是专注于海外电商物流的“京东系”公司,拥有丰富的海外优质商品资源,完整的供应链和仓储物流。京喜达看中煜盛文化在直播电商方面的统筹运营能力,煜盛文化将为京喜达提供线上直播平台的直播营销服务方案,并能够从销售分成和代运营服务商获取收入。公司今后有望持续加码与“京东系”的电商业务合作。

此外,公司将直播与综艺相结合,与湖南省古丈县、中国光大集团、抖音等平台联合开发了《向往的村播》,与江苏卫视、快手、京东等平台联合开发了《从长江的尽头出发》两款跨平台综艺,聚焦美丽乡村和扶贫下乡,打通新农村电商直播上游农民与下游市场,实现“人、货、场”的统一。

《向往的村播》是一档“扶贫+综艺+电商+选秀”的创新型节目,节目通过抖音平台发掘优质的乡村网红,并为湖南省古丈县的名优特产直播带货,活动在直播平台播放量达3.3亿次,累计成交金额163万元。节目既帮助网红增加曝光机会,又帮助贫困农民销售产品,且成功宣传当地旅游形象和扶贫事迹,使各方参与者能够各取所需,凸显煜盛文化内容创意、电商营销方面的综合服务能力。

可以说,在狂热的直播带货浪潮中,公司管理层保留一份清醒,始终遵循“生活内容服务”的宗旨,发挥“内容研发+市场推广”的核心竞争力,迅速确立服务价值。下半年新媒体运营业务有望乘上发展快车道,为公司开辟全新的收入来源,进一步夯实公司业绩长期增长的逻辑。

(三) 高增长+低估值+ 新逻辑,公司投资价值逐渐显现

从公司过往业绩来看,收入由2016年的1.28亿元上升至2019年的4.76亿元,复合年增长率56.7%。2019年公司收入主要来自10套节目,2020年的项目储备已经 增长至20项,奠定2020年业绩保持高增长。

公司2017-2019年的毛利率维持在50%左右,净利率维持在30%左右。一方面,公司过往收入主要来自以采购模式的电视节目,公司持续开发广告价值高的节目和“综N代”节目均保证毛利率维持高水平;另一方面,网络点击付费模式的节目收入未来占比提升,可能导致毛利率下滑,公司将寻求以一次性费用或结合最低保证收入及按观看次数分成的方向,与平台进行协商,以确保盈利能力。

按照浙商证券的预测,公司全年有望实现9.27亿元收入,如果能保持30%的净利率,净利润为2.7亿元,对应当前市值PE为9.9倍,考虑到公司强劲的增长能力,估值安全边际非常高。

此外,公司下半年可能会有超预期因素。上半年新的直播电商业务刚开展三个月就取得重大突破,并有望在下半年贡献收入;公司的重磅影视剧《一念无间》下半年上映并贡献收入。这将加速市场对于公司从单一的“综艺运营商”向“多元生活内容综合服务商”逻辑认知的转变。煜盛文化是否会迎来“估值+业绩”的戴维斯双击机会呢?让我们拭目以待。