8月27日,绿地香港(00337)公布其2020年中期业绩,作为绿地控股唯一境外上市房地产平台及品牌展示的国际窗口,其成绩单的出炉引发市场关注。

近年来,绿地香港凭借优异的运营管理效率、精准独到的择地眼光和领先的多项专业能力,公司在“总量横盘、结构分化、利润率下行”的行业大趋势下,开启了一段高质量发展的新篇章。

整体运营稳中向好 持续深耕潜力地块

今年上半年,一场突如起来的公共卫生事件使得地产企业态度更加谨慎,随着时间步入年中阶段,国民经济运行稳步恢复,国内大小房企也渐渐活跃起来。虽然全行业均深受公共卫生事件影响,却依然不改绿地香港逐季改善,稳健向好的基本面。

根据公司2020中期业绩公告,绿地香港上半年共实现营业总收入达人民币64亿元,实现毛利润总额达人民币20.91亿元。尽管上半年财务营运情况较上年同期有所承压,但公司通过采取针对性措施,回款质量显著提升,回款率逾92%,整体经营情况呈现逐季快速改善的趋势。与此同时,绿地香港的总资产规模也得到了长足的发展,截至中期业绩公告,公司总资产达到人民币1,085.75亿元,首次突破千亿规模。

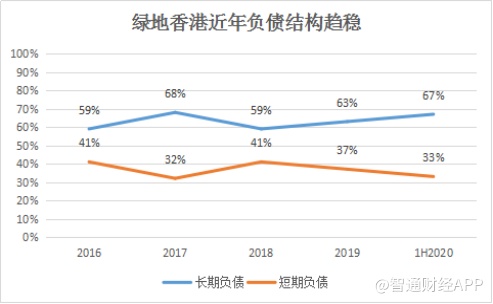

值得关注的是,上半年以来,绿地香港依然保持着充裕的现金流和健康的负债结构。公司账面现金余额逾人民币103亿元,而在不少房地产企业负债率高企的当下,绿地香港的净有息负债率保持在38%的较低水平。公司有息债务余额约为人民币167.5亿元,其中长期债务占比增加,短期债务占比下降,境外债务占比下降,有效利息成本维持在5.5%的低位,显著优于可比同行。

公司近年来总体成绩斐然,2019年净利润同比增长54%,持续稳定地为股东创造利润,每股收益自2013年的人民币0.02元,大幅增长近44倍至2019年每股收益人民币0.89元,ROE则由2013年的0.7%增长近30倍至2019年的约22%,提升超20个百分点,股息支付率也一直稳定在25%左右。

截至业绩公告日,公司拿地力度较2019年同期有所提升,新增项目的可售货值同比增长逾86%,整体趋势稳中有进。期内,绿地香港持续以多元化的方式提高拿地效率,新增13幅地块,持续深耕于长三角、云南等极具发展潜力区域。新增总建筑面积约253万平方米,新增地块平均楼板价约为人民币6,012元/平方米。

总土储方面,截至半年度业绩发布,公司共进入26个城市,项目数量达到70个,于长三角区域、粤港澳大湾区、海南自贸区、一带一路门户等四大核心区域进行战略布局,总建筑面积达到2,200万平方米,可售货源较为充裕,随着下半年推盘力度的逐渐加大,利润有望在不久后得到集中释放。

由此,公司稳健的财务和经营情况也得到了国际评级机构的认可,尽管全行业面临严峻挑战,今年7月,国际知名评级机构穆迪和标普分别均维持绿地香港评级(Ba2,稳定/BB-,正面)保持不变。

成本控制精准,科技赋能地产

值得注意的是,在行业整体承压的情况下,绿地香港却在上半年内逆势增长,录得核心净利润人民币6.46亿元,同比增加约24%的亮眼数据,一方面得益于近年以来,绿地香港持续优化债务结构、降低融资成本,另一方面,也是由于其精准的成本管控和不断提升的运营效率,降本增效显著。

期内,面对整体承压的行业情况和公共卫生事件影响,市场和客户越发能够体会到,绿地香港的科技赋能地产业务并非一纸空谈。在房地产开发主业层面,绿地香港致力于打造"技术平台化+产品体系化+服务人性化+管理网络化+设计标准化",不断向市场推出高质量产品与服务,实现产品力的提升。公司借助大数据、人工智能和区块链技术,大力打造数字科技平台,赋能主业,有效实现降本增效。

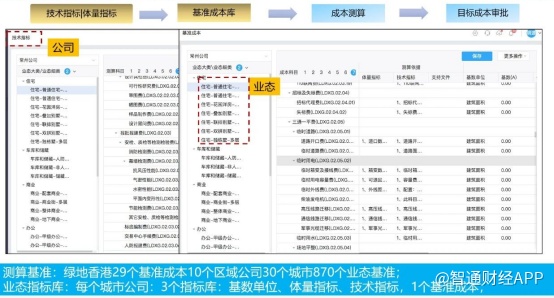

具体而言,公司近年打造数据中台,建立完善的基准成本测算体系,有序整合各类数字资源,高效辅助管理决策,快速提升管理效能。在前期规划、开发建设、后期销售等阶段,通过大数据辅助地产区域分析,以便公司在投资、销售、利润等多个维度做到需求分析和判断。

随着上述数据平台的搭建,不但从根本上又快又精准的解决问题,同时更能知道每一个数据在特定的区域、时间,在行业内所处的位置,最终能为决策提供大数据辅助。

数据显示,绿地香港已经搭建了29个城市的基准成本体系,积累了30多万个技术标准的数据标签(也称之为成本SKU),同时还在不断往横向(城市数量)、纵向(技术标准)发展,完成迭代升级。

此外,公司还对外搭建了互联网平台及物联网平台,以互联网运营思维为本,积极拓展客户来源渠道,全面提升客户服务质量,充分挖掘客户消费潜力,为公司主营业务运营及拓展提供强力支持,更有效实现了成本管控的升级和运营效率的提升。

长期稳健发展,估值修复进行时

聚焦绿地香港,自绿地集团收购以来,从上市后历年财报来表现来看,公司的成长性持续显现,尤其是近三年来销售增长表现强劲,利润端业绩动能不断持续释放。

智通财经APP了解到,绿地香港第二季度的合约销售较一季度环比增长159%,复苏趋势极为明显。

得益于绿地香港根据合理规划和判断,所有售楼处均在2月底前复工,云南、黄山、海南项目在2月10日率先对外开放。与此同时,公司凭借“G房豆豆”多媒体渠道吸引客流,累计访客约30万人。而公司亦跟上了最新风口,直播卖房吸引网络流量,缩短交易链条,突破空间限制,显著降低了时间成本。另外,公司使用高新VR技术,用户可自由观察绿地香港各个项目实景,实现720度全景覆盖。

随着年初至今公共卫生事件扰动因素的消散,房屋成交状况整体向好趋势不变,下半年以来公司开工推盘加速,合约销售增长态势明确,足以见得绿地香港前景依然明朗。

此外,近年以来,公司着力打造涉足文旅、养老及大健康产业的“房地产+”战略,持续整合医疗、健康管理、地产、金融等各领域的优质资源,产品力不断提升。上年,绿地香港H1大健康品牌正式落地云南昆明和广西南宁,为地产主业赋能,在构建全生命周期产业链的同时,创造全新的健康生活观,以待未来厚积薄发。

公司紧跟政策和市场动向,充分利用公司管理、规模、运营、资金及品牌优势,把握发展机会,提前布局,市场份额稳步提升。通过不断强化自身产品力,提升运营效率,绿地香港的核心竞争力也得到了进一步的巩固,有效夯实了在地产行业逐渐转型进行后续多元化竞争中的基本盘。

然而,在当前较为波动的市况来看,绿地香港当前的估值并不足以完全反映出其未来发展增长潜力。当前,公司的动态市盈率徘徊在3倍以下的区间,在港股内房板块中实属被低估的公司。而受大环境影响,今年公司股价也遭受到了一定幅度的震荡,当下已经开始逐步企稳回升。

展望未来,在经营方面,公司将持续推动价值营销,把握市场窗口,实现线上与线下销售并重,提高周转率,加快项目去化,维持高比例的回款率。在稳健财务方面,坚持现金为王,适度调整杠杆,开启多元化融资渠道,优化债务结构。公司以科学手段强化供应链管理,控制成本提升利润。与此同时,公司围绕客户需求,打造人性化、标准化、科技化产品,持续提升竞争力。

综合来看,绿地香港依托“绿地”品牌优势,政府勾地、国企合作并重,在市场回暖期加大土地拓展力度,拿地方面聚焦于长三角区域与粤港澳大湾区等高速发展区域,深耕已进驻重点城市,坚持高质量发展。此外,公司在追求规模的同时适时适度把握安全边际,增强抗风险能力,负债结构优化明显,财务状况健康稳健,其股价有望跟随地产行业估值修复而率先复苏。