本文来自微信号“Kevin策略研究”,作者:刘刚 王汉锋。

美联储政策目标调整:改了什么?有何影响?

货币政策框架审议始自2019年,此次更新的货币框架最重要的变化涉及到价格稳定和最大就业两个政策目标。

短期影响相对有限,与预期和当前货币政策方向基调一致。我们依然维持货币政策未来一段时间维持中性变化的判断,因此,在未来一段货币政策中性变化背景下,风险资产依然可享受低利率和流动性环境的支撑而不用太担心政策收紧、当然期待更大规模和力度刺激也不太现实。

但中长期影响深远,低利率环境可能持续更长时间。新的货币政策框架可能都意味着,在实现充分就业前,美联储可用容忍通胀持续的高于其长期目标一段时间,让经济一定程度上过热甚至超调才会采取行动。

美联储昨天公布了其批准后的长期目标和货币政策框架更新,引入了市场广泛关注并期待的“平均通胀目标”。美联储主席Powell在也Jackson Hole年度会议上以视频方式发表了相关演讲。

消息公布后,资产价格一度反应剧烈,美元大幅走弱、10年美债下行、黄金走高,美股期货抬升,但随后不久便都出现逆转。最终以美股震荡、美元和10年美债利率走高、黄金下跌收场。

针对美联储最新的政策变化,从市场策略和资产价格影响角度,我们点评如下,供大家参考。

美联储改了什么?此次更新的货币框架最重要的变化涉及到价格稳定和最大就业两个政策目标

美联储改了什么?货币政策框架审议始自2019年,此次更新的货币框架最重要的变化涉及到价格稳定和最大就业两个政策目标:

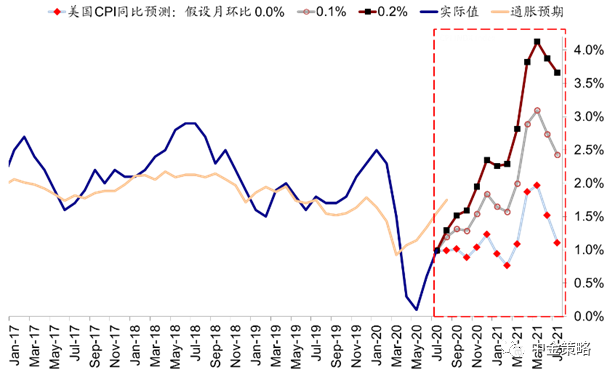

i.价格稳定(price stability):相比之前2%的长期通胀目标,改为所谓的“平均通胀目标制”(seeks to achieve inflation that averages 2 percent over time),即如果此前通胀水平持续的低于2%,那么美联储货币政策将会允许通胀在2%以上运行一段时间再采取行动。美联储没有就多久时间和容忍多高的通胀水平做出说明,但Dallas联储主席Kaplan最后在媒体采访中提到可能会容忍2.25%到2.5%的区间。根据我们预测,按照目前的通胀路径,如果月环比达0.1~0.2%的话,那么明年年中,美国CPI通胀同比有望达到3%~4%的水平。

ii.最大就业(maximum employment):更新后的政策目标从相对最大就业的偏离(deviations)改为缺口(shortfall),这可能隐含了美联储更加注重就业的修复和实现充分就业目标。

有何影响?短期影响相对有限,与预期和当前货币政策方向基调一致;但中长期影响深远,低利率环境可能持续更长时间

那么,有何影响?短期影响相对有限,与预期和当前货币政策方向基调一致。

仅就短期而言,我们认为美联储的这一政策目标变化影响相对有限,原因在于这一政策基调的变化,一方面已经充分在市场预期之内,另一方面其效果等于重申强化了目前既有的货币政策方向,即维持相当长时间的宽松、但除非极端情形出现加量宽松的阶段也已经过去。昨天市场和资产价格的表现也体现了这一点,而且美联储的政策目标修改本身也是更加着眼长期。

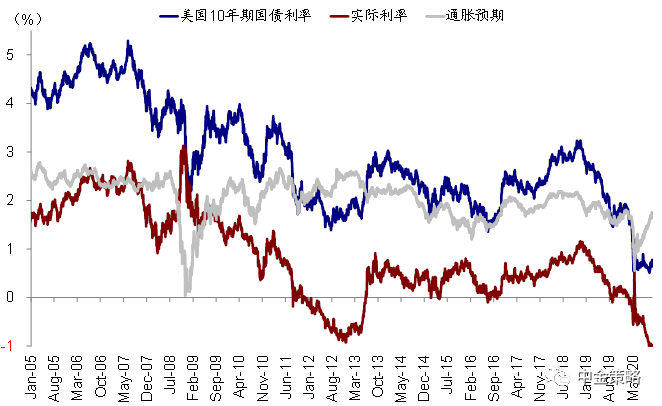

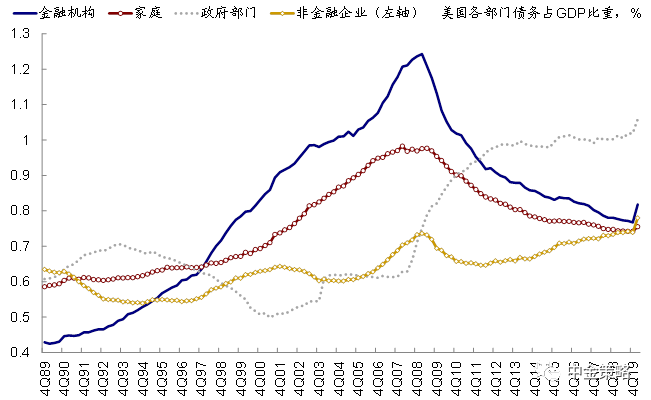

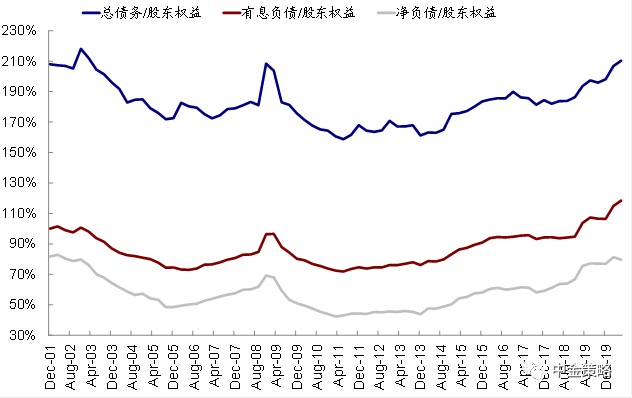

我们依然维持货币政策未来一段时间维持中性变化的判断,主要考虑到:1)在卫生事件见顶回落、增长逐步修复、融资成本特别是实际利率大幅为负的背景下,进一步加大宽松力度的必要性在下降;2)但同时在企业和居民现金流量表没有充分得到修复、企业和政策杠杆水平卫生事件期间明显抬升的背景下,也没有办法承受过高的融资成本,因此宽松的利率水平和流动性环境可能会持续相当长一段时间;3)美国大选临近,除非特殊情况,历史经验告诉我们,货币政策的变化在三季度通常会趋缓以避免潜在的政策干扰(《美国2020大选:现状、演变与影响》)。因此,在未来一段货币政策中性变化的背景下,风险资产依然可以享受低利率和流动性环境的支撑而不用太担心政策收紧、当然期待更大规模和力度的刺激也不太现实。

在此基础上,当前美国卫生事件见顶回落的积极变化是复工预期和未来增长修复的“将来时”,如果叠加后续第二轮财政刺激能够推出的话,对于美股在内的风险资产仍将起到积极支撑。因此,我们对于美股市场依然持相对积极看法,直到10月大选临近可能再度面临政策变数。

板块内部,卫生事件控制和复工修复的背景下,此前集中在龙头成长股较窄基础上的上涨有望向更大范围扩散。相反,美债利率、美元则将承受一定上行压力、黄金也可能承压。此外,在平均通胀目标制的政策框架下,短端利率持续被压制而长端利率存在上行空间可能使得收益率曲线陡峭化,故金融板块可能有一定的修复机会。

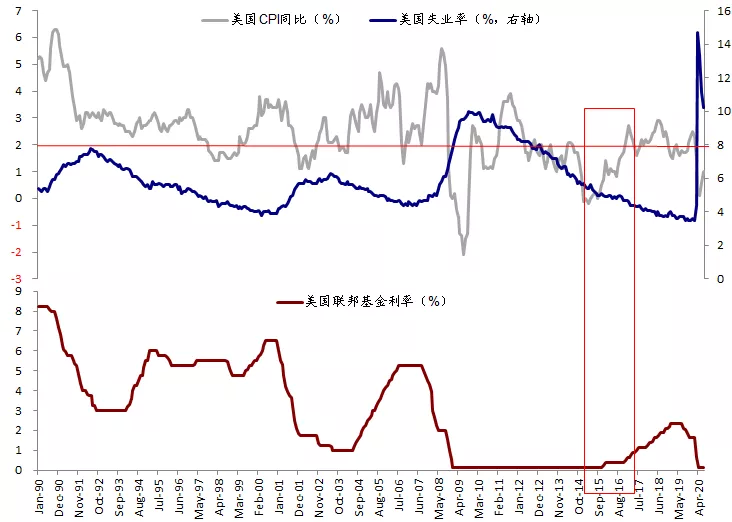

但中长期影响深远,低利率环境可能持续更长时间。尽管短期影响由于预期充分和既定方向一致而影响有限,但美联储修改政策目标框架可能带来较为长期的影响。此前美联在就业保持低位,但通胀还未完全到达其政策目标前,也可能会采取预防式“preemptive”的加息策略,以防止通胀的大幅抬升甚至失控,例如2015年底开启的加息周期。

但是在新的货币政策框架中,美联储更多强调最大就业shortfall缺口的补足、以及对通胀水平更大程度上的容忍,这些可能都意味着,在实现充分就业前,美联储可用容忍通胀持续的高于其长期目标一段时间,让经济一定程度上过热甚至超调才会采取行动。仍以上一轮加息周期为例,如果采用这种政策目标框架的话,那么首次加息时点可能就不是2015年12月、而至少要到2016年底甚至更晚。

因此,不难看出,从中长期来看,这可能意味着低利率环境会持续更长一段时间,这也是当前卫生事件对就业和经济造成巨大冲击之后的一个可能的必然选择,更不用说当前的低增长和高杠杆环境。不过也需要看到,当充裕的流动性对价格形成较大上行压力时,美联储在对通胀容忍度能有多高和多久两个角度上也面临考验。

资料来源:Bloomberg,Haver,Factset,Sifma,Ourworldindata,中金公司研究部

(编辑:mz)