本文来自 微信公众号“付鹏的财经世界”,作者:付鹏。

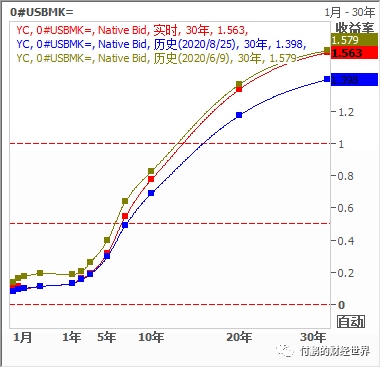

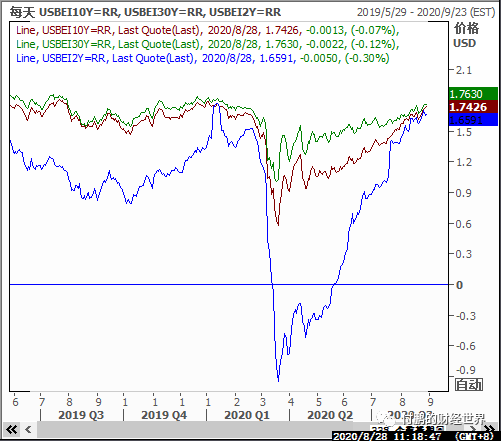

图:美债收益率曲线

数据:路孚特EIKON

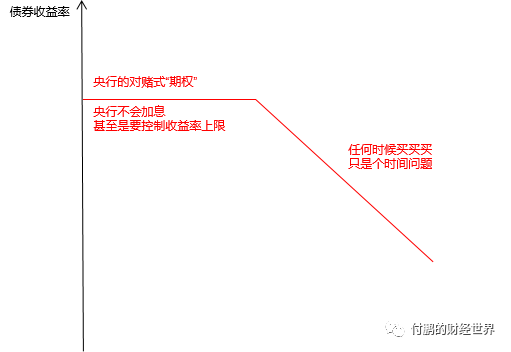

这其实已经让联邦基金利率开始陷入类似当年日本央行的困局,长期通胀预期的持续悲观是非常致命的,同时短端债券市场开始出现央行式对赌期权,就是“任何收益率的上升,都将成为押注央行未来不得不更低的利率的交易机会”“持有债券买入由于有了央行式对赌,风险和回报的关系就被扭曲了”,这也就是鲍威尔嘴上讲到的“目前联邦基金利率比以往更频繁地受到有效下限的约束”简单说就是货币政策的实际有效边际已经被市场忽略,并且成为了市场对赌的对手;

之前FED可能YCC的市场预期更是强化了这种关系,债券的交易收益率上限变成了FED兜底,任何不好的事情风吹草动就会通过预期交易极度压低美债收益率(曲线低位扁平的趋势),即便已经在很低的收益率水平下即使债券凸性会导致理论上债券买入者风险和回报之间的关系加大,但由于fed给予市场的预期开始变成了一种对赌央行的关系,这种关系会被债券买入的交易者自我忽视;

从八月初的美联储会议纪要开始,其实已经透露出来要对这种预期打破的信息,市场开始出现了债券市场明显的收益率上升,至此,由于债券市场不断压低名义利率,而同时财政政策支撑通胀预期在较高的水平,组合出来的超低名义利率(也就是2000+的黄金)的环境开始明显的转变;

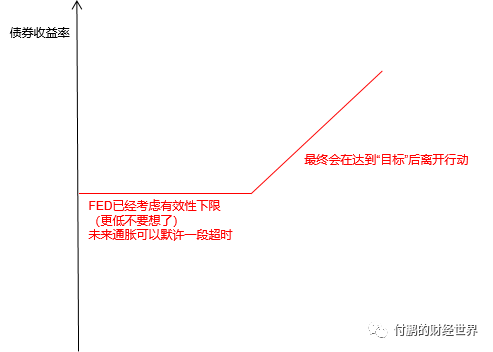

这次鲍威尔的明确讲话,彻底的扭转这一趋势:预期引导收益率曲线陡峭化,长期通胀预期方面要给与足够强的信仰,给市场留下FED在长期内有能力实现通胀目标的印象,同时用平均通胀目标来表示货币政策可以一个阶段滞后通胀的表态来稳住短端利率预期;

这会导致债券的交易整个风险和回报的关系方向发生了变化,FED把更低的预期和利率上限形成的对赌关系打掉后,如果在过低的收益率下继续买入债券押注FED会被赶到地板下将变成风险性极高的交易,而同时给予市场另一种预期就是通胀水平即便提高了,你也不用着急卖出债券,我仍然会滞后行动,这样也防止了债券收益率大幅度上行的风险;

很多人觉得鲍威尔的讲话看似两个矛盾的关系,但事实上却并不矛盾:打掉更低的预期,同时对于通胀保持乐观,还得安慰市场不要太担心通胀对于债券的影响,节奏上未来会很温和的;

均衡通胀率(BEIR, the break-even inflation rate),一个平均通胀率维持在2%,即通胀在“一段时间内”高于2%来中和通胀在一段时间内低于2%的影响,最主要的市场预期的目标是抬高长期通胀信心(这一点和之前导致长期通胀信心持续下降成为对立)同时也给了一个定心丸FED货币政策未来仍然是滞后于实际通胀水平的上升,默许一定时间的高于2%的存在,这才是这个真正的预期管理的目的;

其实对于未来是否真的能够实现这个均衡通胀率并不重要,重要的是要维持住市场这样的长期通胀预期不要坍塌(步入日本的后尘);当然这一目的的原因也讲的非常清楚:“对于低收入人群收入的改善,以及强劲的劳动力市场可以在不引发不受欢迎的通胀上升的情况下持续下去”;

图:货币政策有效性-低收入人群收入的矛盾关系

数据:路孚特EIKON

你忽然发现FED的政策目的把就业以及背后的收入分配问题挂钩起来,这一目标历来被认为不在美联储的职责范围之内,但FED最近关于不同人群之间的不同经济结果的关注也恰恰凸显出目前货币政策的有效性大幅度下降同时创造出来的一个巨大的收入分配的矛盾,这一政策关注点的调整FED似乎想考虑一个更具包容性的政策框架覆盖更为广泛的社会阶层矛盾;

所以你发现鲍威尔只是给出了一个改变货币政策管理的方式,但却没有说任何具体量化的东西,比如可能维持低利率多久、或将允许通胀升至多高水平,这些均没有做出明确承诺;

图:BEI通胀预期曲线

数据:路孚特EIKON

债券交易者很快根据这一预期关系,卖出长端债券,推动债券收益率曲线陡峭化,市场对于长期通胀的预期开始谨慎的修复,同时对于短期的通胀和收益率又保持谨慎(对名义利率下限的确认)态度;

目前十年期和三十年期的通胀隐含基本接近于1.8的水平,距离2%已经很近,维持这一长期通胀预期也是fed目前很重要的预期管理的目标;

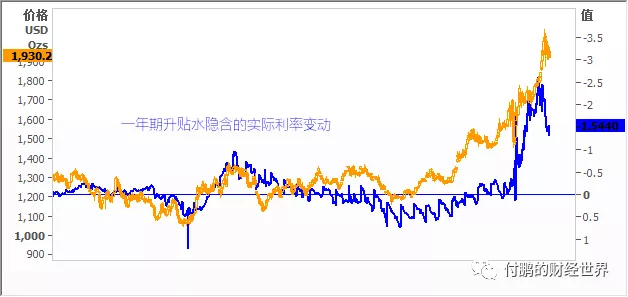

图:黄金的升贴水隐含实际利率已经在大幅度回摆了

数据:路孚特EIKON

如果考虑到名义利率下限已经被封住,虽然时间上滞后,但是也将意味着对于黄金而言,想推动超过2100这样的实际利率组合的水平,则需要更高的长期通胀水平的预期,否则按照目前的组合来看,实际利率很难进一步的有下行的空间,而同时在FED的新的政策框架下,一个滞后的货币政策是黄金一个有力的支撑,来避免更大幅度上升的实际利率,所以之前判断的黄金陷入到一个大区间的震荡的含义也是和鲍威尔表述的内容和之前的会议纪要流露出的含义是相同的;

(编辑:曾盈颖)