本文来自微信公众号“固收彬法”,作者:孙彬彬团队。

摘要:

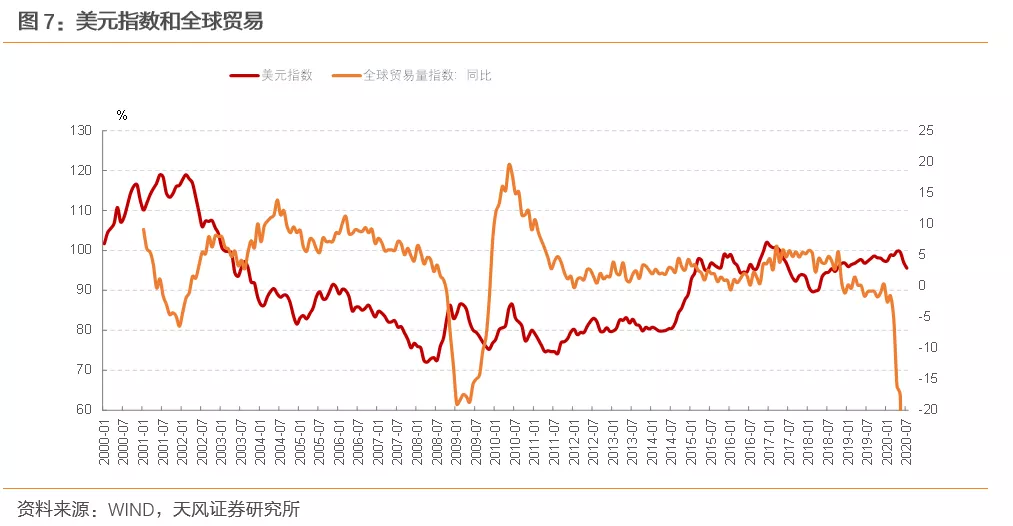

(1)美元通过资本账户和经常账户两个角度影响世界经济,一方面,美元流动性影响其他国家的负债压力;另一方面,国际贸易主要以美元计价,强美元往往压制贸易;

(2)贸易赤字和财政赤字决定美元的融资缺口,美元资产收益率决定了美国的融资能力,二者共同决定了美元的强弱;

(3)美元长期走弱的趋势没有改变,但中期来看存在反弹的可能:此前美元走弱,是因为财政赤字大幅走高,同时美联储政策大幅宽松,资产收益率下降,目前情况有所变化:一方面,从比价的角度看,市场对欧盟复苏充分预期,需要关注欧美经济相对强弱的变化;另一方面,当前市场对美联储政策宽松的预期较高,如果政策不及预期,可能带来美元的中期反弹;

(4)美元和国内利率长期存在负相关关系;目前看如果美元反弹,可能对国内出口带来冲击,同时减轻通胀上的压力。如果美元在92左右的位置震荡,则对国内债市的影响偏向中性。

美元指数如何影响全球经济和资本流动?

(1)美元周期和全球经济

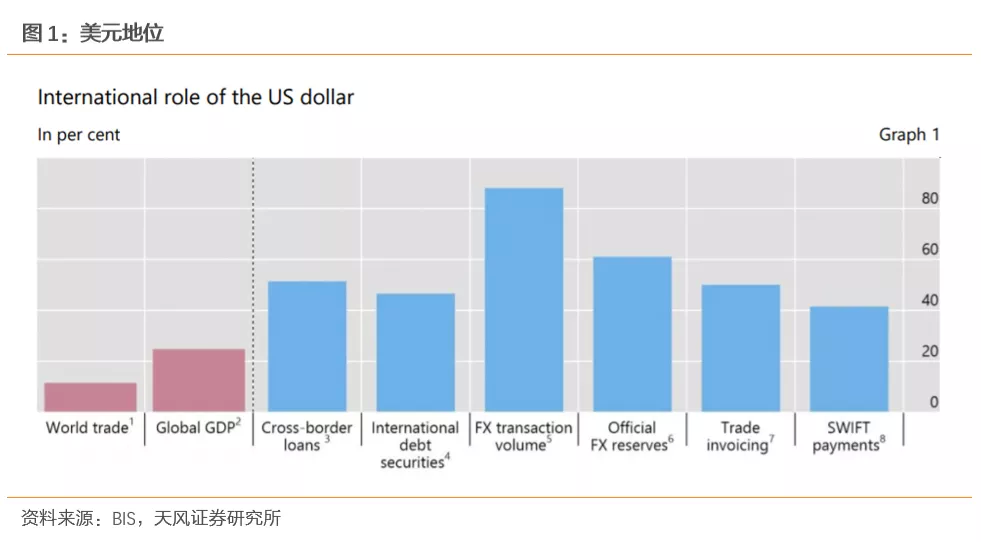

美国GDP在世界GDP占比在25%左右,贸易占比在10%左右,但美元的地位却不仅限于此。

美元通过资本账户和经常账户两个角度影响世界经济:85%的外汇交易发生在美元和其他货币之间,40%的国际支付采用美元进行。

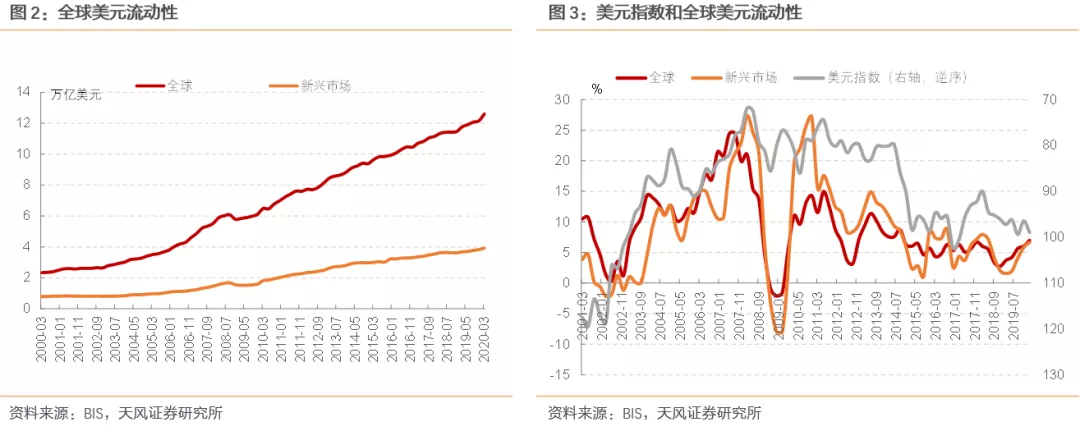

新兴市场国家受美元流动性的影响更为明显,主要是由负债结构决定的。

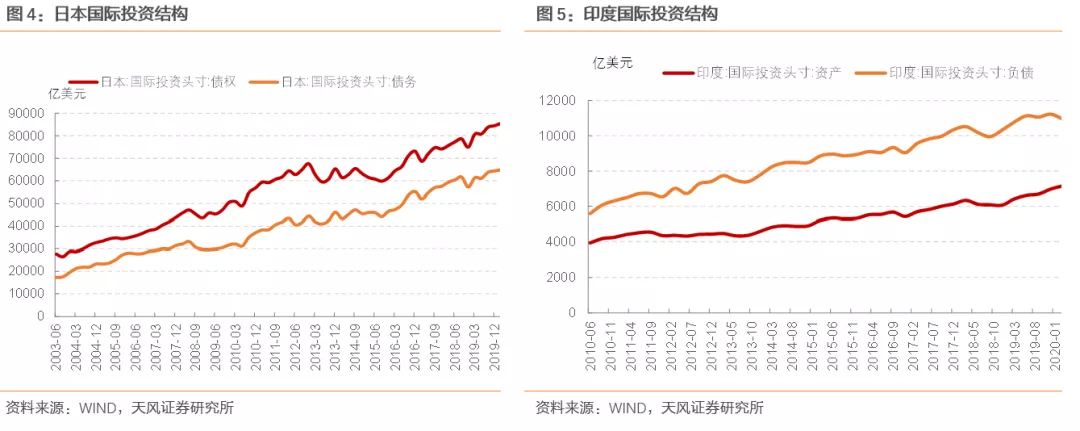

以日本和印度为例,从绝对规模上,日本的国际投资债务头寸接近6万亿美元,印度在1万亿美元,日本高于印度,但是从资产负债来看,日本净资产为正,印度则是存在净外债。

日本、欧洲的发达经济体,对外头寸多是双向的,既有外部融资,也有对外投资,因而美元对于这些国家的影响是复杂的。

如果美元升值,对新兴市场国家的冲击更加明显,新兴市场净负债规模较大,更加受制于美元流动性的规模。

(2)美元周期和全球资本流动

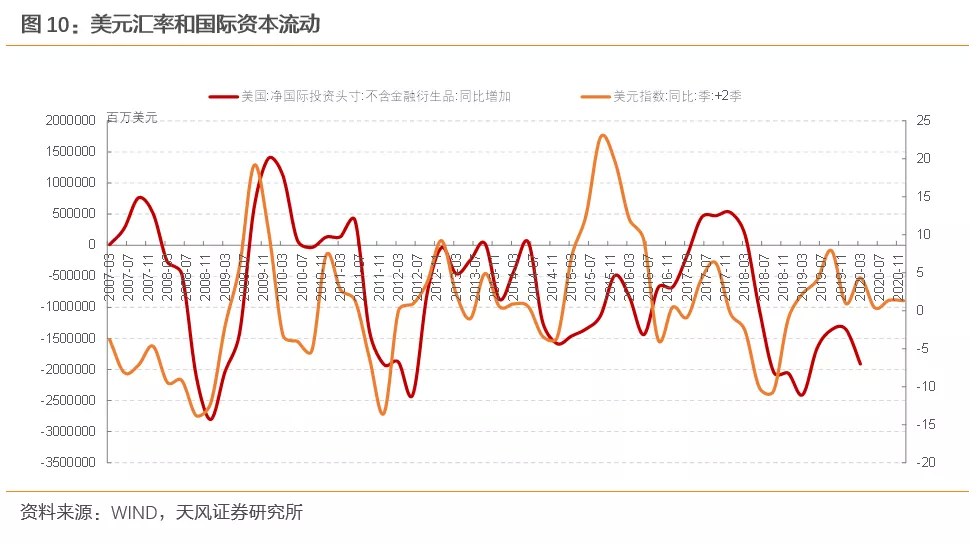

在强美元周期中,资本流入美国,弱美元时流出,资本流动细项具体有何特征?

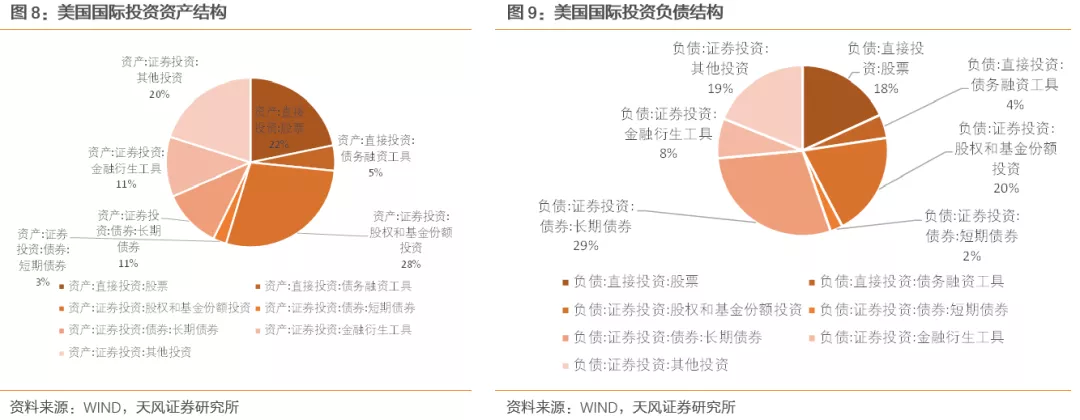

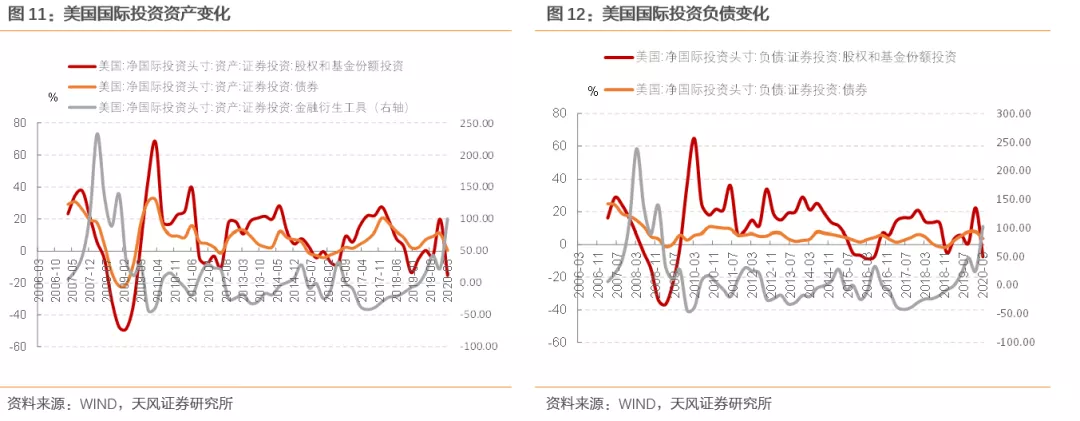

美国的资本流出,总规模26.2万亿美元,美国的对外投资中,权益投资占比较高。占比的是证券投资中股权和基金份额,占比28%,其次是直接投资中的股票投资,占比22%,

美国的资本流入,总规模是38.3万亿美元。分项来看,长期债券占比最高,达到29%。

美国的资本流入中,债券投资规模相对稳定,这可能是因为部分主权投资者被动配置美元资产,对收益率的变动并不敏感;

美国的资本流出中,债券投资和权益投资的波动幅度、波动节奏基本一致,也就是说在弱美元周期中,其他国家的股债资产同步受益,并没有明显的股债切换;

什么决定了美元走势?

决定美元走势的是美国的经常账户和资本账户循环。

美国维持了长期的贸易逆差,近期财政赤字也有所走扩;贸易逆差和财政赤字的双赤字决定了美元的融资缺口,双赤字恶化的时间段,美元存在贬值的压力。

另一方面,资本源源不断流入美国,补充美国的融资压力:这些资本出于多种因素追逐美元资产:如①美元资产收益率较高、②美债的安全资产属性、③美元市场深度较好、制度完善、④规避本国的通胀和汇率风险等等,总的来看,可以用美国和其他国家的实际利率之差衡量美元资产的吸引力。

近期美元走势和未来判断

(1)近期美元为何走弱?

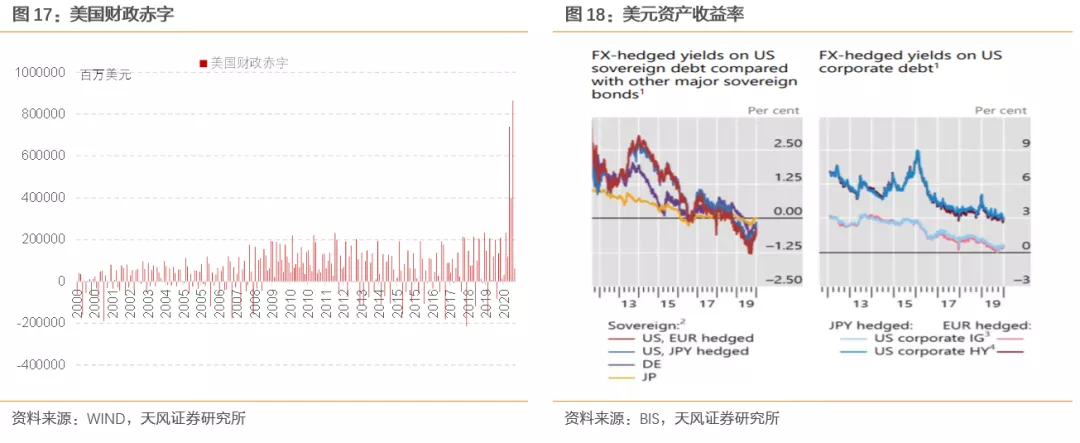

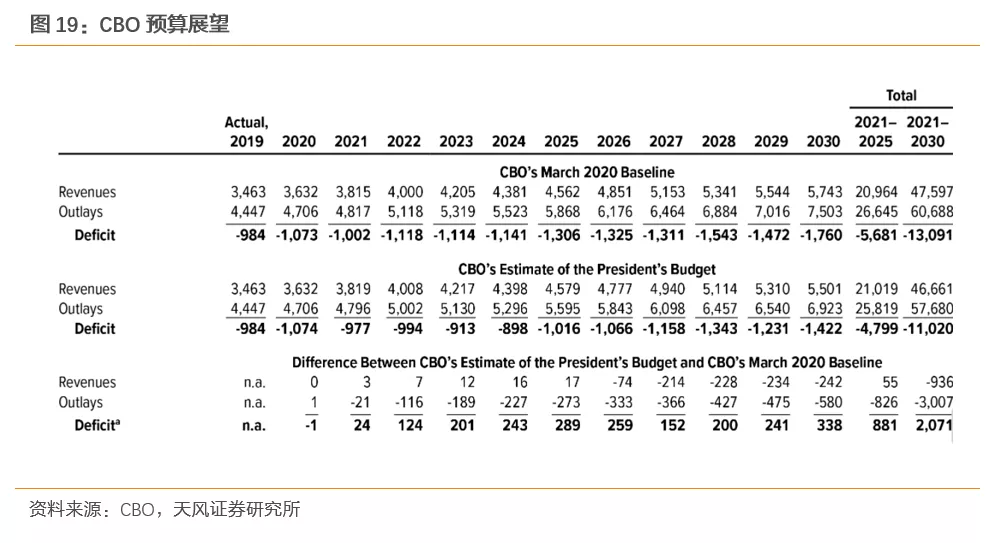

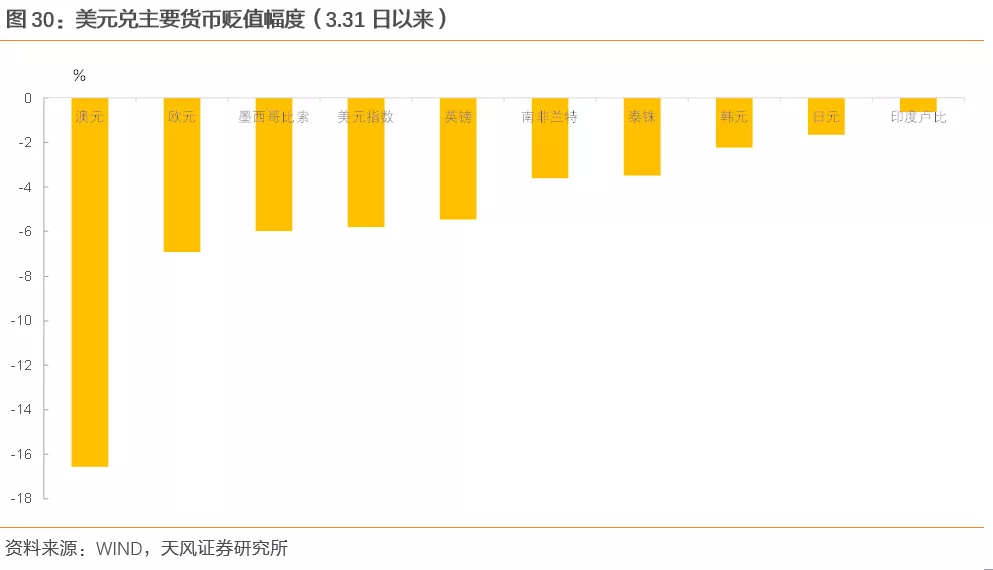

公共卫生事件之后,美国采取了宽松的财政政策,4轮财政刺激计划的规模超过3.8万亿美元,前7个月的财政赤字规模为2.5万亿美元;与之对比,2009年全年的财政赤字规模为1.5万亿美元。超额的财政赤字增加了美国的融资需求。

从资本账户上看,美联储的宽松政策导致美元资产相对收益下降:经日元对冲和经欧元对冲后的美债收益率一度低于日债和德债本身的收益率。双赤字的恶化,以及美元资产吸引力下降,导致了美元的近期弱势。

(2)中期如何看待美元走势?

但是回到美元的比价逻辑和交易逻辑来看,长期看空并不代表短期美元指数持续向下:

从比价逻辑看:

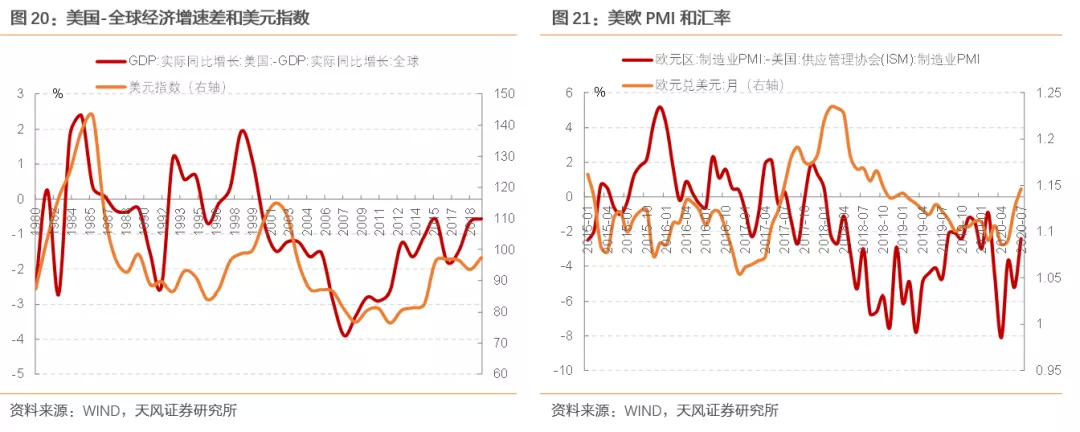

从美欧比较来看,前期美国公共卫生事件控制较差,复苏的斜率明显差于欧洲。但目前欧元区复苏预期较满,而美国公共卫生事件的二次高点消退,经济上仍然处于持续的复苏阶段。从美欧比价来看,美元短期内可能有反弹的可能。

从交易角度看:

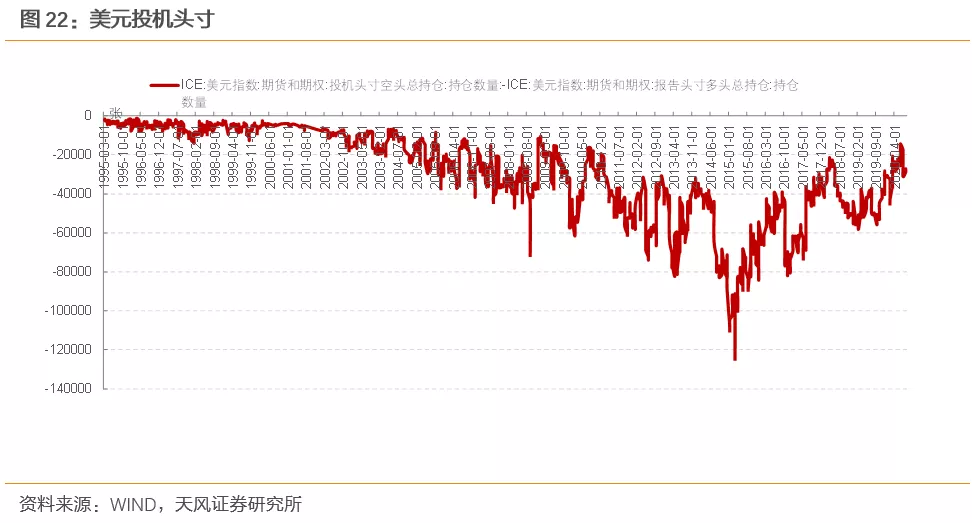

美元净空头的头寸已经比较拥挤,看空美元成为一致性预期,存在反转的风险。

从政策维度看:

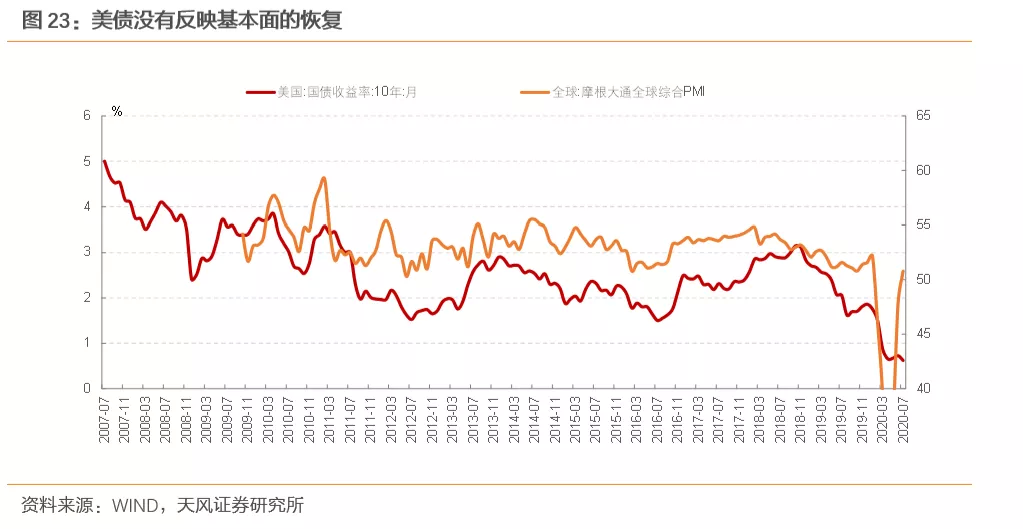

此外,需要密切关注政策的方向,当前美联储宽松的政策共同导致了美债利率的稳定和美元的疲软。这种资产价格表现背离了基本面,是由政策主导的。

判断中短期的资产价格走势,关键在于追踪联储的态度和市场预期,目前市场对于联储下一步的政策有三个期待,一是实行平均通胀目标制,二是实行收益率曲线控制,三是扩表的规模和速度。

7月美联储议息会议既要中,并没有对收益率曲线控制进行讨论,市场预期落空;美联储扩表速度也边际收敛。总的来看美联储仍然维持宽松,但力度有所减弱,这也将修正市场的宽松预期。

美元和国内利率

回到国内市场,长期以来,美元指数和国内利率存在稳定的负相关关系,美元走势将如何影响国内利率?

首先需要明确判断的时间维度,我们认为长期内美元走弱的趋势没有改变,但是不排除中期反弹的可能性。

其次需要明确美元和利率之间的内在联系,在美元强的时候、国内利率走低,二者共同反映了国内基本面弱于美国,老逻辑是否还可靠,还是要从基本面出发去探究。

(1)从基本面看美元对国内经济的影响

美元从资本账户和经常账户两方面影响经济:

资本账户来看,如果美元反弹,新兴市场国家受制于流动性的收紧,负债压力将有所增加。但新兴市场国家中,中国外债占比相对较低,因而受影响不大。

经常账户来看,国际贸易主要采用美元计价,强美元对应着弱贸易,如果美元反弹,贸易需求可能下降,这将对国内出口带来不确定性。

(2)通胀压力如何反映?

从计价货币的角度看:美元影响大宗商品价格,弱美元从计价的角度推高商品价格,强美元对商品价格形成压制。

(3)如何看待资本流入

我国正处于推进资本开放的过程,影响外资流入的因素较为复杂。受监管、利差、汇率等多方面影响。

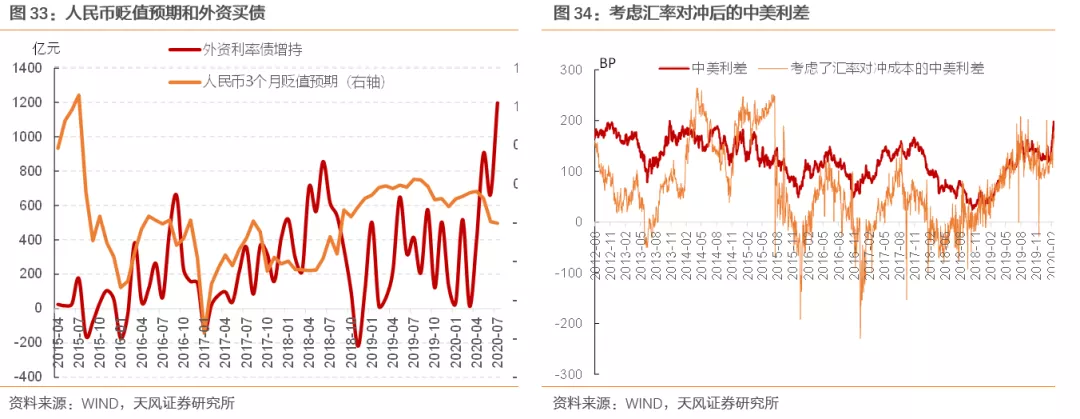

从汇率来看,并不能仅仅观察当前汇率水平,对未来汇率变化的预期更能影响外资行为。2018年以来,美元指数的变化决定人民币汇率的趋势,贸易问题决定人民币汇率的波动项。

从利差来看,中美利差维持在高位,给出了充足的资本利得空间;因而外资流入国内债券市场的过程是趋势性的。

小结

(1)美元通过资本账户和经常账户两个角度影响世界经济,一方面,美元流动性影响其他国家的负债压力;另一方面,国际贸易主要以美元计价,强美元往往压制贸易;

(2)贸易赤字和财政赤字决定美元的融资缺口,美元资产收益率决定了美国的融资能力,二者共同决定了美元的强弱;

(3)美元长期走弱的趋势没有改变,但中期来看存在反弹的可能:此前美元走弱,是因为财政赤字大幅走高,同时美联储政策大幅宽松,资产收益率下降,目前情况有所变化:一方面,从比价的角度看,市场对欧盟复苏充分预期,需要关注欧美经济相对强弱的变化;另一方面,当前市场对美联储政策宽松的预期较高,如果政策不及预期,可能带来美元的中期反弹;

(4)美元和国内利率长期存在负相关关系;目前看如果美元反弹,可能对国内出口带来冲击,同时减轻通胀上的压力。如果美元在92左右的位置震荡,则对国内债市的影响偏向中性。

风险提示

(编辑:张金亮)