本文来自微信公众号“许可交运参考”,文中观点不代表智通财经观点。

01事件

2020年8月20日美兰空港(00357)发布股东大会通告,该通告提供了股东大会需要讨论通过的相关议案,其主要内容包括:(1)二期工程投资建设补充协议;(2)母公司内资股认购和H股发行协议。股东大会将于2020年9月18日举行,讨论并酌情批准此次通告中的相关决议。

02点评

1.二期航站楼等资产确定归属上市公司,且不存在流动性问题

二期扩建工程项目总金额148亿元,公司负责其中76亿元,建设项目主要包括:航站楼、停车楼、货运区等。此前该项目金额基本由母公司垫付,二期航站楼等资产归属权并不明晰。此次通告表明公司会将所欠工程款补齐,也表明二期航站楼等资产归属公司。截止通告发布日期,公司已经向母公司支付48亿元,预计于2020年7月至12月支付12亿元,2021年及以后支付剩余16亿元。余下28亿元欠款由:(1)19.56亿元银团贷款;(2)地方政府专项债;(3) 公司自有营运资金三种途径偿还。除去银团贷款,公司仍需用地方专项债和营运资金偿还8.44亿元,这对公司而言基本不存在流动性问题。二期航站楼等资产归属以及资金问题的解决,可以有效防止公司和母公司之间发生因资产归属不明确导致的大额关联交易。

2.公司远期旅客量规划至9千万至1亿人次,供给能力达到国际枢纽机场水平

一线城市机场持续性供不应求,旅客容量天花板决定机场的价值上限。目前公司经过评估将远期旅客规划至9千万至1亿人次,意味着公司的远期价值可以对标国际一线机场。

03投资建议

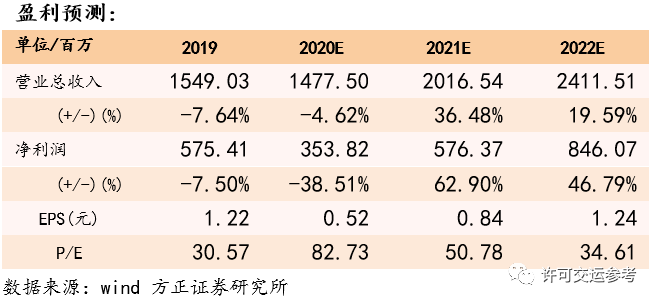

预计公司 2020-2022 年实现营业总收入分别为 14.78 亿元、20.17 亿元、24.12 亿元;净利润分别为 3.54 亿元、 5.76 亿元、8.46 亿元;对应 PE 分别为82.73、50.78、34.61。中性预计公司2025年免税销售额约100亿元,扣点率有望提升至25%-30%,公司净利润25亿元,成长空间仍然巨大。维持“强烈推荐”评级。

风险提示

后续股价太高或导致内资股、H股增发失败;免税发展不及预期;卫生事件再度爆发影响出行超预期

(编辑:李国坚)