随着人们年龄的增长,患慢性健康状况的风险越来越高。根据中国疾病预防控制中心2019年3月发布的一份报告,在中国,有75.8%的老年人患有至少一种慢性病,其中35.1%的老年人患有两种或更多种疾病。中医是一种综合的医疗保健形式,在中国具有悠久历史,在现代医学中也有广泛的应用,中药和中成药也占据一席之地。

智通财经APP观察到,8月17日来自江西的中药制药公司大自然药业股份(UPC.US)向美国证监会递交上市申请,计划以“UPC”为代码在纳斯达克挂牌上市,募资至多3000万美元。万通证券是该交易的唯一簿记管理人。

大自然药业总部位于江西,专门从事针对老年人的中药衍生物(TCMD)产品的制造和销售,以期解决老年人在衰老过程中的身体状况问题。目前大自然药业已经从国家医疗产品管理局注册并获得了TCMD产品的26个品种的批准,生产13种TCMD产品,并在中国30个省的约249个城市销售。不过,作为独具中国特色的中药制造销售企业,能获得美国投资者认可吗?

竞争格局分散,大自然药业市占率万分之三?

智通财经APP观察到,目前大自然药业主要生产13种TCMD,按照用途大致可分类两类,(1)旨在实现身体健康和长寿的老年人常见慢性健康状况的治疗和缓解(“慢性病治疗”),以及(2)感冒和流感药物。

慢性病治疗药物主要针对老年人群体,该群体常见慢性病包括关节炎、慢性肾脏疾病、疲劳和腰痛等,其产品包括各种药酒、养生丸、口服液等,感冒和流感药物则包括儿童扑热息痛颗粒、板蓝根、强力枇杷糖浆。此外,大自然药业还进行第三方产品的销售,包括生物医学药物、医疗器械、TCMP和膳食补充剂。2019财年之前,自制药品占营收比超过六成。

中药一般包括中草药、汤块、中成药和传统饮食补品,其中中成药在现代医学中应用最为广泛。从主营业务不难看出,大自然药业的业绩驱动主要来源于老年人数的增长、对药物的需求以及人均可支配收入增长。

根据国家统计局数据,截至2018年底国内65岁以上人口达到1.67亿,占总人口11.9%,且随着平均寿命增长,老龄化人口比例还在提高。据预测,至2023年底65岁以上人口或将达到2.08亿,占总人口14.7%。

在过去五年中,随着经济的稳定增长,中国人均可支配收入从2014年的人民币0.22万元增至2018年的人民币2.82万元,从2014年到2018年,CAGR约为9.0%。可支配收入的增加有助于生活水平的提高和健康意识的提高,从而支持了中国中成药市场的发展。

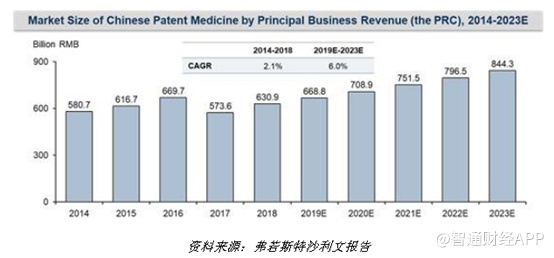

在老龄化人口和可支配收入的增长下,中成药市场规模也在增加。根据弗若斯特沙利文报告,2014年至2018年,受政府有利政策的刺激,以及对中成药的市场需求不断增长,按中国主营业务收入划分的中成药市场总规模由2014年的人民币5,807亿元增至2018年的人民币6,309亿元,复合年增长率约为2.1%。该市场在2017年经历了下滑,这主要是由于更严格的法规和一些制造企业的清盘所致。预计未来五年中国中成药的市场规模将以复合年均增长率约6.0%(人民币668元)增长。 2019年为8.8亿元,到2023年底将达到人民币8,443亿元。

传统膳食补充市场也经历了较为快速的增长,截至2018年市场规模达到866亿元。因此整个中药行业是一个万亿级别的大市场。但是,目前国内的中成药市场十分分散,有超过1500家企业,其中如广药、同仁堂、云南白药等属于行业中的佼佼者,但是大部分药企并不具备明显优势。

按照营收规模看,2018年大自然药业收入约为人民币2亿元,在整个中成药市场中占比仅万分之三,按照“十三五”规划所属,中国政府鼓励该行业进行并购,提升行业集中度,这利好头部企业,但是对于中小企业来说可能存在一定的风险。

客户数量下滑,研发支出较低

中成药制造和销售属于产业链中游,其上游主要是原材料供应商,下游客户包括制药公司、医院、诊所和药房等。目前,大自然药业主营业务是自制产品和第三方产品销售,并未延伸至产业链上下游,因此其业绩受上游供应商和下游客户数量的影响。

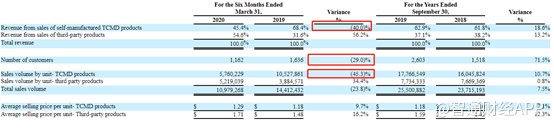

财务数据看,2019财年(截至2019年9月30日)收入3323万美元,同比增长16.5%,其中自制产品收入2090万美元,占比62.9%,第三方产品销售收入1233万美元,占比37.1%。截至2020年3月31日六个月,其收入为1639万美元,同比减少9.6%,其中自制产品收入744万美元,占比45.4%,第三方产品销售收入895万美元,占比54.6%。

智通财经APP观察到,2020财年上半年,其自制产品收入大幅减少,主要是因为期内公共卫生事件爆发,导致工厂停止生产。自制产品销量从上年同期的1053万骤降45.3%至576万,客户数量从上一期的1636个减少29%至1162个,导致自制产品销售收入减少40%。

不过期内公司加大了对第三方产品的采购来对冲业绩,因此可以看到第三方产品销售数量从388万增长34.4%至522万,销售收入占比也从去年同期的31.6%增加至54.6%,增幅达到23个百分点。

另外,期内公司对生产设备进行了维护和升级,使得生产效率提升,叠加产品提价,TCMD的毛利率从去年同期的42.1%提升至57.9%,第三方产品的毛利率也从31.8%提升至47%,总体毛利率从38.9%增加至52%,公司的营收能力有了明显提升。

费用支出方面,智通财经APP注意到,往期总营业费用占比在10%以上,其中销售费用占比和行政费用占比较高,而研发费用支出比则较低。2020财年上半年,因为公共卫生事件其销售活动减少,销售费用占比从5%降至3.9%,而行政费用占比则从3.5%增至4.5%,研发费用占比3.4%,但是去年同期为1.6%,且从过去两个财年度看,研发费用占比为2.8%和1.9%,支出比并不高,可以推测其新品推出带动业绩增量的能力不强。

综上可以看出,大自然药业属于小而稳的中成药制造销售企业,业绩弹性较为一般,而且在行业内竞争优势不足,投资者需要注意。