本文来自中泰国际的研报《康臣药业(01681):被低估的优质品牌中成药生产商》,作者为中泰国际分析师施佳丽。

智通财经APP获悉,康臣药业(01681)原来主要生产肾病药物和核磁共振对比剂,2017年上半年两种产品分别占公司原有业务收入的75.9%与24.1%,其中肾病药物以口服中成药尿毒清颗粒为主。

中泰国际发表研报称,公司核磁共振对比剂业务将基本保持平稳,而肾病药物则将稳定增长,主要是由于老龄化与生活节奏加快等原因,肾病患者人数将继续增长,由于肾病不可逆转,因此中成药是重要治疗药物,公司主力产品尿毒清颗粒在肾病口服现代中成药市场长期排名第一,拥有很高的知名度,加上尿毒清颗粒2017年2月从国家医保乙类转为甲类实现全额报销,预计将带动销量增长。

中泰国际预计,公司2017E净利润为约3.8亿人民币,EPS为0.43元人民币,公司目前股价对应15.1倍2017E PER,2018年后业绩还将维持稳定增长,因此公司目前估值偏低。按照目前的市场情况及交投情况,公司有望于2018年2月入选深港通名单,估值有提升空间。

公司肾病药物收入将维持稳定增长

肾病中成药拥有广阔需求。肾病的诱因包括很多方面,主要包括:细菌、病毒影响肾脏健康;不良饮食习惯导致肾脏负担加重;糖尿病、高血压等引起肾脏病变。

从目前中国的情况来看,由于老龄化、收入提升、工作应酬等原因,上述诱因发生的可能性在增加,因此肾病药物拥有广阔的潜在需求。据统计国内成年人群的慢性肾脏病患病率达到10.8%,患者数量已超过1.2亿例,每年的治疗费用高达2400亿。由于肾病不可逆转,因此中成药是重要治疗药物。中泰国际预计未来需求还将增长,而且肾病很多是靠体检查出,随着体检普及率的提升,肾病药物的需求将增加。

公司肾病药物收入将维持稳定增长。公司肾病药物以尿毒清颗粒为主。尿毒清颗粒在肾病口服现代中成药市场长期排名第一,拥有很高的知名度,将受益于肾病药物的需求增加。中泰国际认为尿毒清颗粒未来将维持稳定增长,主要由于:

1.尿毒清颗粒在国内拥有很高的市场知名度;

2.尿毒清颗粒是国内第一个完成循证医学试验的肾病中成药,试验表明产品能有效遏制肾病恶化;

3.尿毒清颗粒于2017年2月在国家医保目录中从乙类调升为甲类。按照目前的规定,国家医保目录乙类的报销比例最低为80%,而甲类则全部报销,报销比例的提升将提振产品销售量;

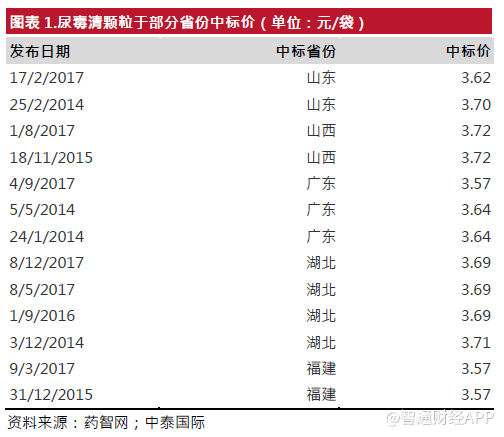

4.根据中泰国际的调查,尿毒清颗粒近年来在招标过程中维持稳定价格,即使在以严苛著称的福建省也保持稳定,预计这种态势将持续。

广西玉林制药业绩将维持快速扩张

公司于2015年8月入股著名中成药生产商玉林制药,目前持股比例为72.69%。广西玉林制药是老牌国企,拥有多种著名中成药,正骨水是国内最出名的品牌,用于酒后护肝的鸡骨草与用于祛风止痒的湿毒清胶囊也享有盛名。

康臣药业入股后积极帮助公司销售推广,并在经营管理层面进行改革,导致玉林制药业绩大幅增长。中泰国际认为玉林制药业绩还有很大增长空间,主要由于玉林制药销售网络将维持快速扩张,被并购前玉林的销售团队仅60多人,主要产品销售地域局限较强,而公司入股后玉林的销售团队已经拓展到400人左右。由于玉林主要产品均为知名品牌疗效很好,相信销售网络有很大拓展空间。另外,玉林制药利润率将维持在较高水平。

玉林制药主要产品在国内外享有盛名。公司主力产品中,正骨水在治疗骨伤和镇痛消肿方面拥有较好效果,而且相比油剂类的红花油等产品,对皮肤基本没有损伤,副作用较小,因此广受好评。湿毒清胶囊适用于多种原因引起的皮肤瘙痒,如湿疹、荨麻疹等等。云香精用于风湿骨痛,伤风感冒,头痛,肚痛,心胃气痛,冻疮等,这些产品不仅在国内享有盛名,还出口香港和东南亚等地,在当地广受好评。鸡骨草胶囊在酒后护肝等方面疗效很好,在国内知名度也很高。

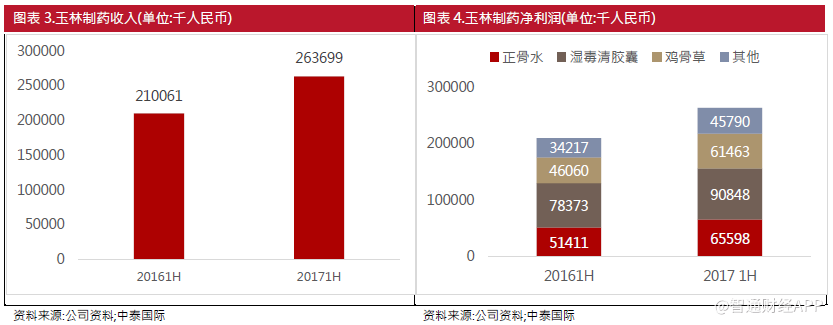

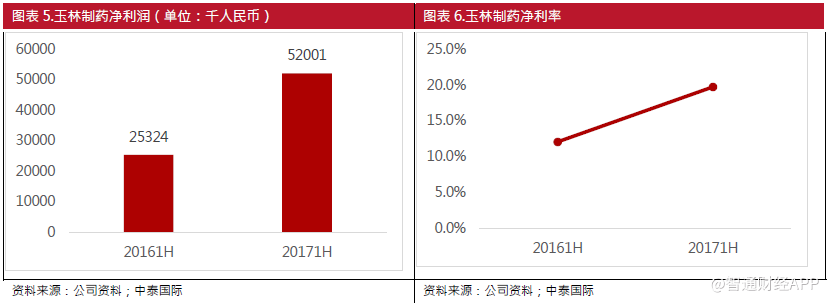

公司入股后玉林制药业绩快速扩张,玉林制药经营效率显著改善。公司入股后大力拓展玉林制药的销售团队,并协助玉林制药进行推广,导致玉林制药主要产品销售快速扩张。公司在经营管理方面的改革也成效卓著,导致利润率大幅提升。2017年1H收入与净利润分别同比增长25.5%和105.3%,净利率从12.1%提升到19.7%。

玉林制药主要产品销售网络还有很大拓展空间,利润率将维持较高水平。玉林制药原来销售团队仅60多人,因此销售网络不够广阔.正骨水主要集中以广东和广西等地为主,中泰国际估计这两个省份约占正骨水2016年销售额的45%,其他很多省份都有销售,但是销售额比较少。

湿毒清的销售则以广东、四川、北京、河北、重庆、河南、广西等地为主,估计这7个省份占据2016年销售额的约59%,其中广东和四川总计占产品销售总额的约29%。鸡骨草胶囊和鸡骨草片由于在酒后护肝方面效果较好,目前在北方销售较多,黑龙江、吉林和河北,这4省占2016年产品销售总额的66%。

公司入股后将销售团队拓展至400人左右,考虑到玉林制药的产品疗效很好,而且拥有很高的知名度,公司在拓展销售网络方面不会很困难,销售网络有很大拓展空间。

公司利润率将维持较高水平

公司主要产品尿毒清颗粒售价表现非常平稳,生产成本预计不会大幅变动,因此利润率将基本平稳;公司接手玉林制药后进行大刀阔斧的改革,利润率显著提升。玉林制药净利率从2016年上半年的12.1%提升到19.7%,目前来看经营改革已基本完成,未来净利率将维持在较高水平。

远东宏信2017年11月3日以每股6.6港元的价格购入公司4858.6万股份,投资总额为约2.8亿港元。远东宏信是国内领先的融资租赁公司,在医疗租赁方面拥有强大实力,医院网络也很广,远东宏信的入股对公司长远发展很有帮助。

公司估值有提升空间

中泰国际预计公司2017E净利润为约3.8亿人民币,EPS为0.43元人民币,公司目前股价对应15.1倍2017E PER,2018年后业绩还将维持稳定增长,因此公司目前估值偏低。按照目前的市场情况及交投情况,公司有望于2018年2月入选深港通名单,估值有提升空间。

风险提示:1.药品降价幅度大于预期;2.公司与玉林制药合作出现意外问题;3.玉林制药产品推广慢于预期。(编辑:胡敏)