作为港股市场中为数不多的一支“纯”中药股,中国中药控股有限公司(00570)(以下简称“中国中药”)近年时常因“较合理的市盈率、市净率以及潜力突出”等原因,频繁获得瑞士信贷、德意志银行、摩根大通等大机构的“买入”推荐。

尽管备受机构看好,但据智通财经观察,截至2016年6月及10月31日止4个月,中国中药股票最低跌幅超过13.31%,最低报2.89港元。表现令人忧心。

依靠收购盈利

随着科学的发展,人民生活的日益改善,国内外对中药科学医疗重视和认识的提高,特别是人类社会面对各类疫病时,中医药在临床中的杰出的表现,为中医药获取很大的发展机遇。据国家统计局数据显示,近年来,我国中药行业资产、收入、利润呈现增长趋势,2015年的1-9月,中药行业销售收入达5511.06亿人民币(单位下同)。预计,2020年我国中药产业市场规模将突破1.3万亿。

在市场容量日渐拉升的刺激下,2012年,中国中药在获得德众和冯了性97%、98%的股权基础上,通过借壳成功登陆港股主板市场。

成功上市后,中国中药逐步发展成为集医药研发、生产、流通业务为一体大型综合性现代医药集团。目前该公司旗下业务以制造、销售传统中药、现代中药(中药颗粒制剂)、缓控释制剂等为主,其产品涵盖呼吸系统药物、鼻部制剂、心脑血管药物、风湿骨伤药物以及骨科药物。

其实,成为大型综合性现代医药集团对中国中药而言并不简单,几乎可用“靠收购发家”形容。智通财经获悉,2013年,中国中药以24.6亿的代价收购同济堂中药公司全部已发行股本;2015年,又以87.6亿的“天价”收购天江药业87.3%的股权,一举成为中国最大的中药颗粒生产企业。

纵然87.6亿的代价对中国中药可谓巨大,但按当时市场估值来算,中国中药“只赚不亏”。因为经过多年发展,当时的天江药业净利润已由2001年末的645万元,飙升至2013年末的5.46亿(2014年上半年实现净利润2.8亿),12年时间成长了近85倍。营业收入也从2001年的5700万元,增长至2013年的25亿。截至2015年3月31日,其营业收入和净利润分别为8.06亿、1.82亿。

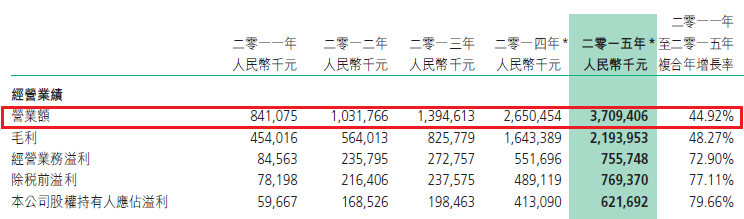

事实证明,在完成收购的四季度,天江药业便依靠自己在中药颗粒制剂的地位开始发挥自己“现金牛”的功能。2015年财报显示,报告期内,中国中药的收入从2014年的26.5亿上升到2015年的37.09亿,年复合率增长40%。其中,天江药业短期内便贡献了约9.79亿。

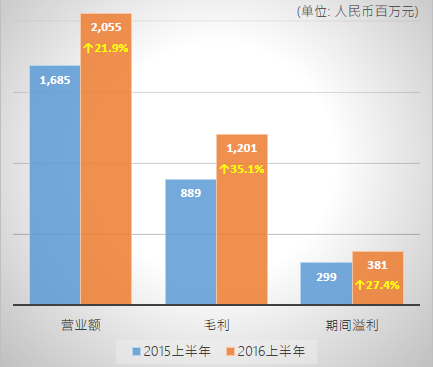

2016年中报同样也显示,天江药业的中药配方颗粒已成为中国中药主力业务,收入及纯利分别达到20.5亿及3.81亿,按年增长21.9%及27.4%,贡献逾60%的收入及接近70%的纯利。

在看到并购带来的利好后,中国中药似乎对这一“以钱谋路”的方式“成瘾”。2016年9月27日晚间,中国中药发布公告称,公司旗下全资附属冯了性拟以6090万的代价向夏德勇及曹红收购贵州同济堂的全部注册资本;同时,公司拟以5.1亿的代价向胡勇及王晓春收购上海同济堂的全部注册资本。

对于本次收购的动因,中国中药表示,贵州同济堂及上海同济堂能为公司下游产品制造提供稳定的原材料供应来源,并可与公司不同产品的分销及销售网络实现协同效益,有助于公司扩大产品组合、整合上游资源及扩大产业价值链的覆盖范围。

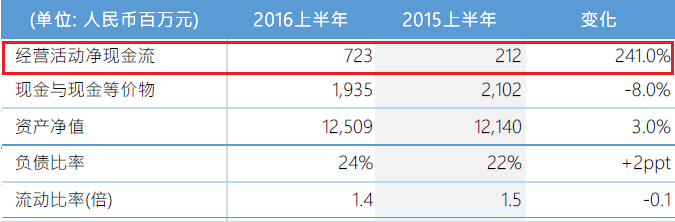

虽然收购给中国中药带来的回报显而易见,但从公司实际资金面的角度看,其也带来了一定压力。资料显示,2016年上半年,中国中药的现金流为7.23亿,对比同期的2.12亿增加了241.0%。但就在现金流良好的情况下,中国中药已连续3年未考虑派息。而不派息也引发了多数投资者对其“收购”模式的担忧。

中药配方颗粒竞争大

尽管中药配方颗粒已为中国中药的主力业务,但根据相关政策规定,其面临的挑战也十分巨大。

日前,国家药典委员会下发了《关于征求《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》意见的通知》,对配方颗粒的技术要求进行了阐述。这一稿意见显现了配方颗粒行业未来的技术要求将是一个高标准,小企业进入难度非常大。

作为拥有牌照的6家企业之一的天江药业虽然能参与整个行业的标准制定,获得中一定机遇,但国内当前已经正在考虑放开中药配方颗粒生产许可,让更多企业进入。在此背景下,势必会对天江药业未来的业绩增长带来威胁。

以A股上市企业的佛慈制药(002644)为例,该公司早在2015年6月便发布公告称,公司受让兰州化物所中药配方颗粒精密技术。这一公告在智通财经看来,其目的就是为抢占西北地区中药配方颗粒的市场作准备。

除佛慈制药外,A股市场中还有康美药业(600518)、精华制药(002349)等公司也在积极布局。康美药业在中药饮片二期工程厂区预留地内,扩建中药配方颗粒生产自动化及在线质量监控技术改造项目。据该公司高管称,公司数年前就在准备这方面的技术,目前已经准备就绪;精华制药则表示,其控股子公司精华制药亳州康普有限公司具备中药饮片的生产车间,政策开放后,该厂房未来会逐步进入中药配方颗粒的生产。

这些企业的布局无疑会第一时间成为天江药业业务上的竞争对手,最终影响到中国中药的财务状况及相关经营业绩。

中成药收益下降明显

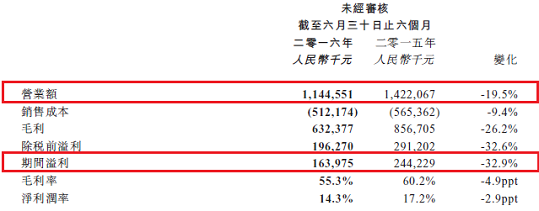

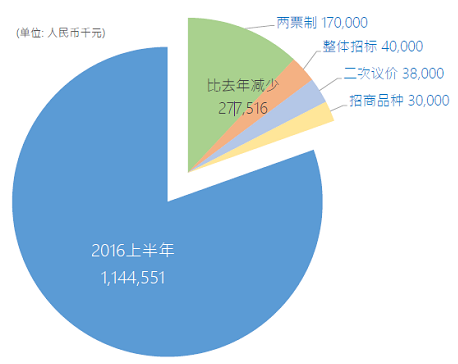

在中药配方颗粒面临政策影响的同时,中国中药原有的中成药业务也表现不尽人意。据2016年中报显示,中成药业务的收入及纯利分别下跌19.5%及32.9%至11.4亿及1.6亿。

追溯其因,主要是受两票制的推行、医保控费及经销商缩减管道库存等因素所致。

以两票制为例,此前中国中药的开票模式主要以底价开票为主,而在两票制实施后,其变为了高开。如此一来便产生了两大问题:一是税务问题。按章纳税,需要考虑高开部分17%的增值税,以及25%的企业所得税,这显然加重了中国中药的税务负担;二是高开以后,大量的销售费用需要报账结算,这短时间内会给公司增加财务成本。

此外,医保控费也给中国中药中成药业务的前景蒙上了一层阴影。2015年财报披露,公司的仙灵骨葆胶囊、玉屏风颗粒、颈舒颗粒和润燥止痒胶囊等四大品种已被列入监测目录。换而言之,就是日后这四大品种一旦提价10%,便会被遭到强制管控。这无疑对毛利极高的中成药业务的发展产生不利。

从公司实际资金面以及相关业务面临的政策风险,中国中药的未来或仍有待观察。根据该公司给出的2017年16倍的利润收益率来看,若出于长期投资考虑,建议投资者可以逐步建仓吸纳,作为长线配置。(田宇轩/文)