本文来自微信公众号“计算机文艺复兴”,文中观点不代表智通财经观点。

1. 公司聚焦大客户IT服务,收入和利润稳定增长

中国软件国际(00354)2000年成立,于2003年在香港上市,是大型综合性软件与信息服务商,为全球客户提供“端到端”IT服务,助力企业客户数字化转型。公司主要服务于电信、政府、制造、金融、公共服务、能源等行业。

中软国际目前是国内最大的软件与信息技术服务企业之一,2018起连续两年跻身Gartner全球IT服务市场排名TOP100,IDC中国云管理服务市场TOP3。公司在中国北京、西安、南京、深圳、上海、香港等28个城市及美国、日本、印度、马来西亚、新加坡等国的18个城市拥有分支机构,全球员工超过6万人。

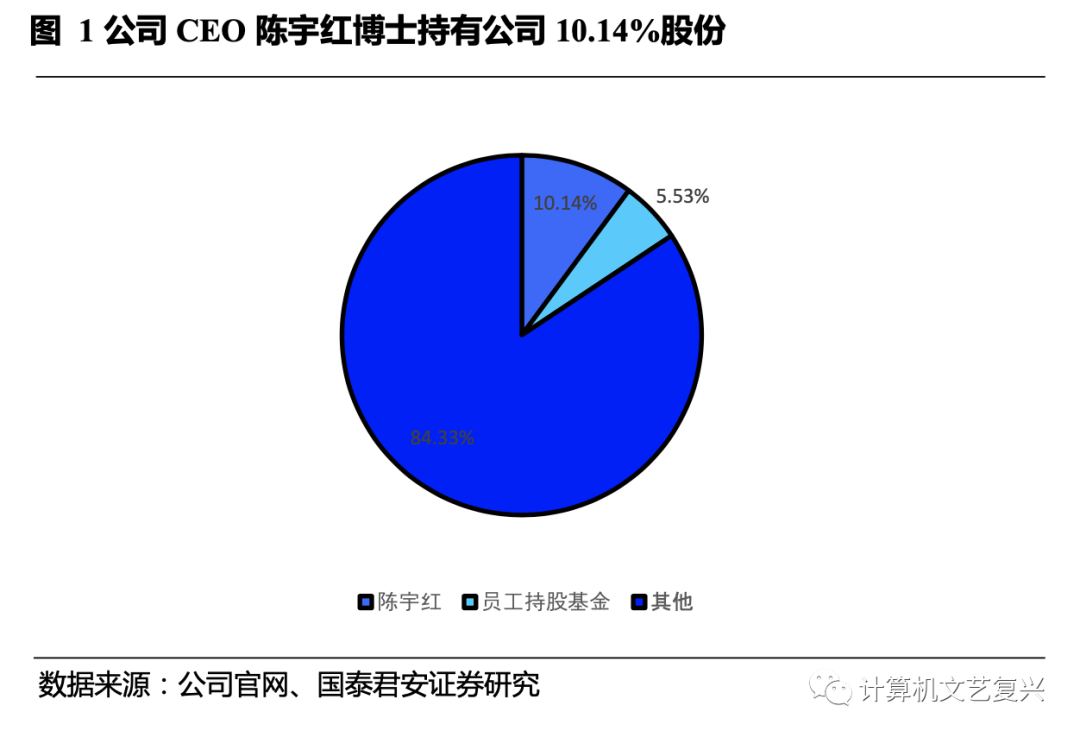

至2020年3月31日,公司CEO陈宇红博士持有公司10.14%股份,员工持股基金持有公司5.53%股份,其他机构及个人持股84.33%。至2019年底,公司主要的机构投资者为Dan Capital Tangkula Limited Partnership(17.54%)、Dan Capital Kunlun Limited Partnership(17.54%)、UBS Group AG(11.80%)。

1.1. 聚焦大客户IT服务

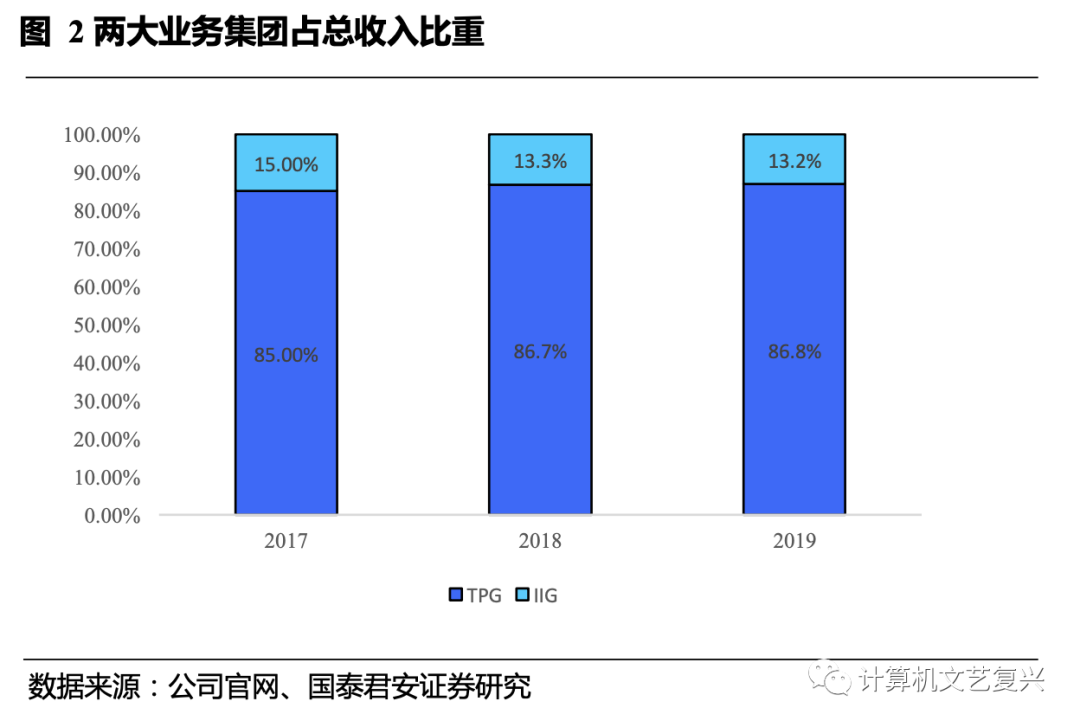

公司TPG业务即向大客户及大行业提供技术服务和解决方案,是公司主要收入来源。2019年公司TPG收达104.58亿,同比增长14.0%,占总收入86.8%;其中服务性收入超600万人民币的大客户有124个,公司主要的大客户包括华为、汇丰(00005)、平安、交通银行、建设银行(00939)、微软(MSFT.US)、GE(GE.US)、腾讯(00700)、阿里(09988)、百度(BIDU.US)、中国移动(00941)、中国电信(00728)等。

公司与华为、华为云保持长期密切合作,且华为是公司的主要关键大客户。2019年,公司五大客户的应收营业总额占营业总额约68.73%,其中华为占营业总额约54.61%。公司是华为云多个地区的一级经销商,也是华为消费者业务集团年度框架最优供应商, 2019年公司进入华为“供应商发展计划”(SD计划),并成为首批华为云鲲鹏凌云战略级伙伴。

2020年,服务华为和关键大客户、加大关键大客户的开发培育速度是公司的重要战略, 着力将BAT、平安、中国移动等培育成为收入贡献超过1亿美金的大客户。

1.1.1. 公司稳居云管理服务行业前三的位置

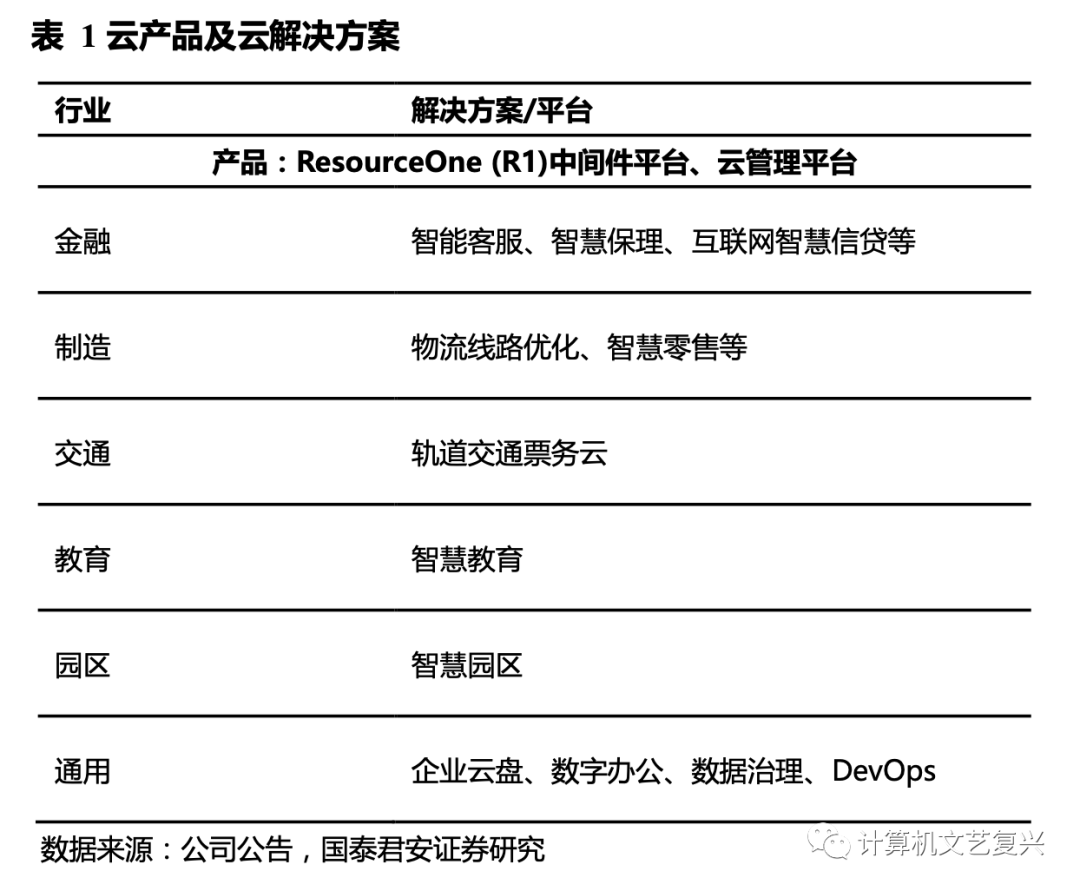

公司从2012年开始深入拓展云业务,并快速组建了云原生专业服务团队。2019年,公司成立云智能业务集团,进一步加大云产品和云上解决方案的投入。公司借助美国子公司Catapult的云服务能力,在云管理领域取得明显突破,其中云管理服务平台V1.0,可帮助企业降低近30%的运营成本。

公司面向大客户推出“CloudEasy”云管家服务,为客户提供一站式上云服务,包括云咨询、云迁移、云运维管理、云应用开发与集成、云解决方案。公司已有的云产品和解决方案如下:

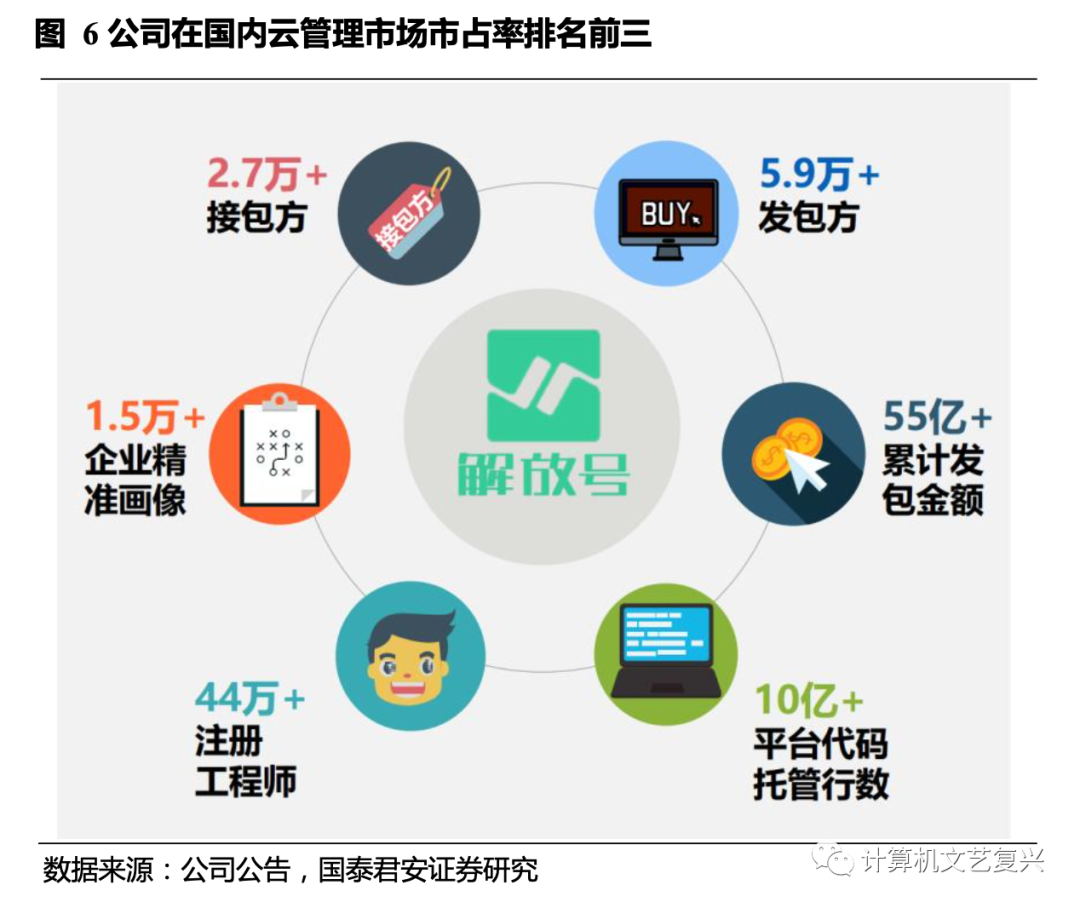

根据IDC最新的数据,公司作为老牌的综合性软件与服务企业稳居国内云管理市场第三的位置,市场占有率相比于2019年提升了0.7个百分点至5.9%。

公司与华为、腾讯、微软等云厂商合作,大力发展多云生态,获华为HCIP、腾讯TCE、微软 Azure认证的专家已近200人。公司持续深化华为云“同舟共济”合作,成为华为云服务金牌供应商,在北京、上海等重点区域获得华为云一级经销商身份。此外,公司还是腾讯云官方指定的区域授权服务中心、与微软Azure云合作构建Azure云应用迁移和云端解决方案。

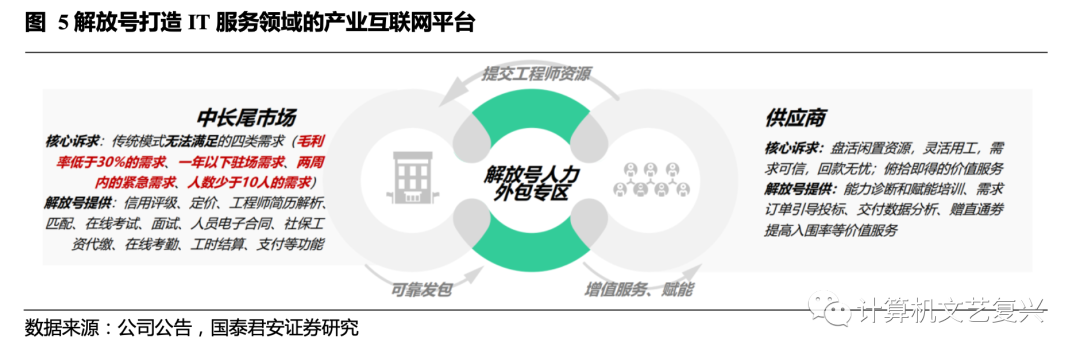

1.1.2. 打造“IT服务”领域的产业互联网平台

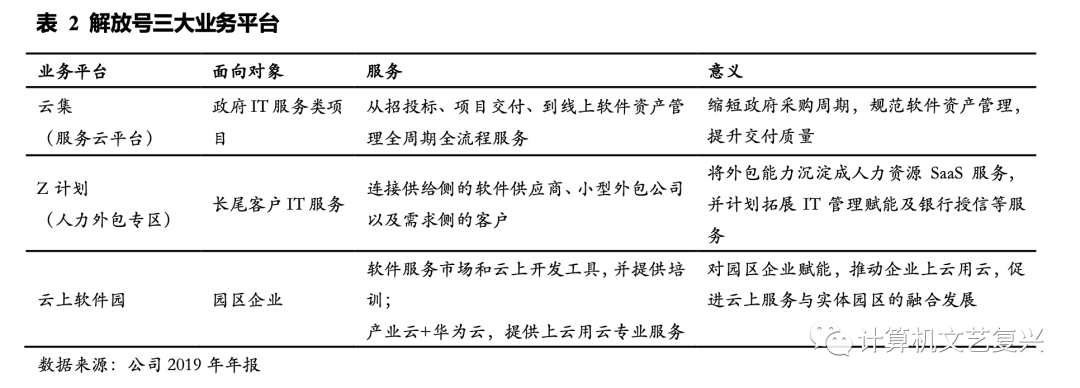

公司IIG业务面向中长尾客户,以JointForce解放号为主要载体,提供在线交易及软件开发管理服务的在线IT众包平台,连接供给侧的服务商(接包企业)、工程师和需求侧的客户(发包企业)。2019年公司IIG业务实现收入15.84亿,同比增长12.3%,占比13.2%。近五年,公司持续对解放号平台的研发升级,以应对市场上不断增长的中长尾客户端IT外包需求。

目前,解放号平台包含以下三个业务平台:云集、Z计划及云上软件园。

截至2019年底,解放号平台累计聚集超过44万工程师,入驻2.7万余家服务商,发包企业数量超5.9万,累计发包金额超过50亿元人民币。云集在全国覆盖10个城市,总计服务信息化政府项目2400余个,涉及项目金额超过人民币10亿元,持续服务500多个政府客户。Z计划专区入驻供应商700+家,累计发包额3.1亿元人民币。解放号云上软件园在广州落地,累计为13个城市的软件园区服务,基于云服务模式建设完成全部园区的线上平台。

1.2. 公司收入和利润稳定增长

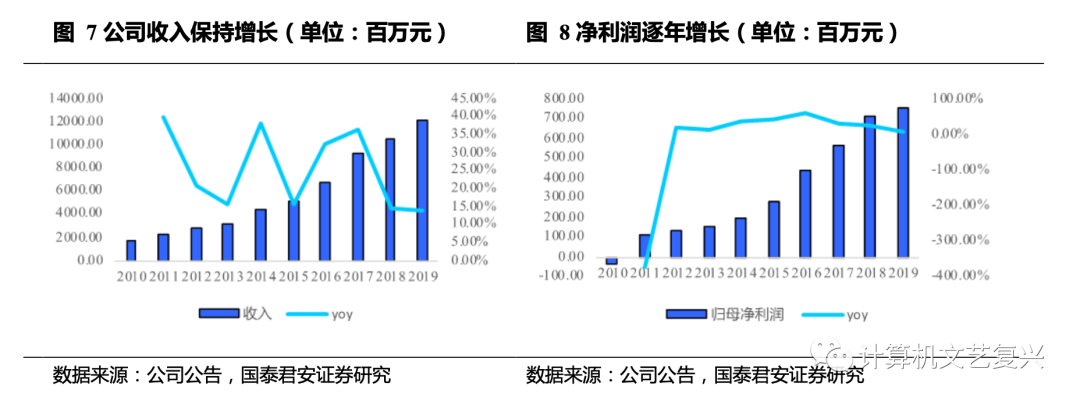

2019年公司实现营业收入120.41亿元,同比增长13.76%,2015-2019年期间收入复合增长率为18.61%,2010-2019年期间复合增长率为22.09%。

2019年公司实现归母净利润7.54亿元,同比增长5.46%;2018年归母净利润为7.15亿元,同比增长26.56%;2011-2019年期间公司归母净利润复合增长率为23.79%。

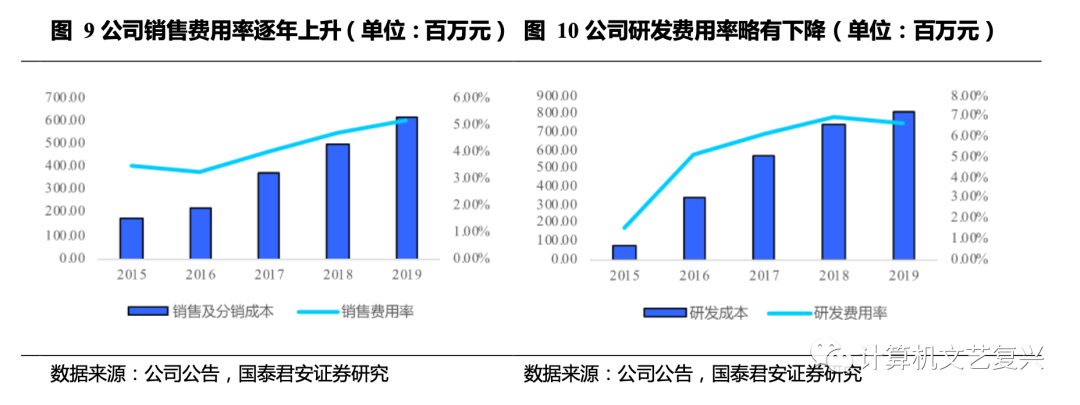

公司2019年销售费用为6.17亿元,同比增长24.62%,销售管理费用率为5.13%,比2018年增长0.45个百分点。公司2019年研发费用为8.09亿元,同比增长9.40%,研发费用率为6.72%,比2018年下滑0.27个百分点。

2. 企业数字化转型趋势带来咨询和IT外包业务长期确定性增长

大型企业、尤其是超大型企业因为业务、组织架构的复杂性、通常会产生提高企业运营效率的需求。随着企业拥抱信息技术程度的提高,它们的运营将会越高效,并最终转化为生产效率的提升。在大型企业不断提升其信息化的过程中,往往也伴随着大量的定制开发和实施服务,为IT咨询和外包带来大量的业务机会。

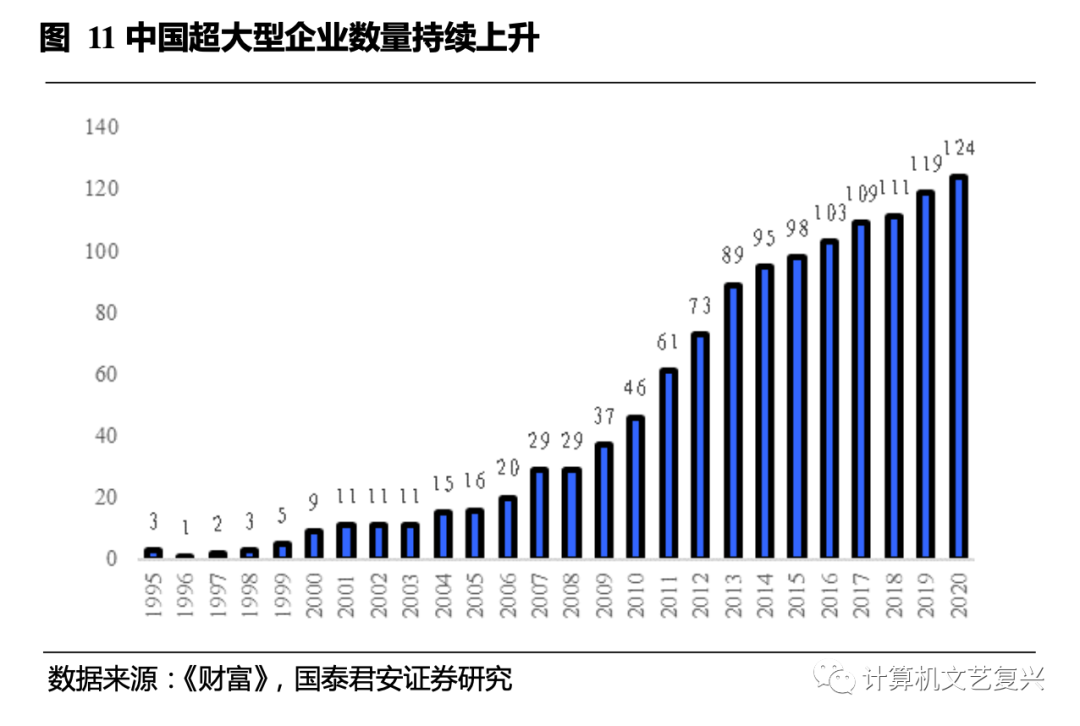

过去15年,中国的超大型企业数量在持续上升,根据《财富》杂志的数据,世界500强中国企业的数量在2020年达到124家,而在2010年仅46家。

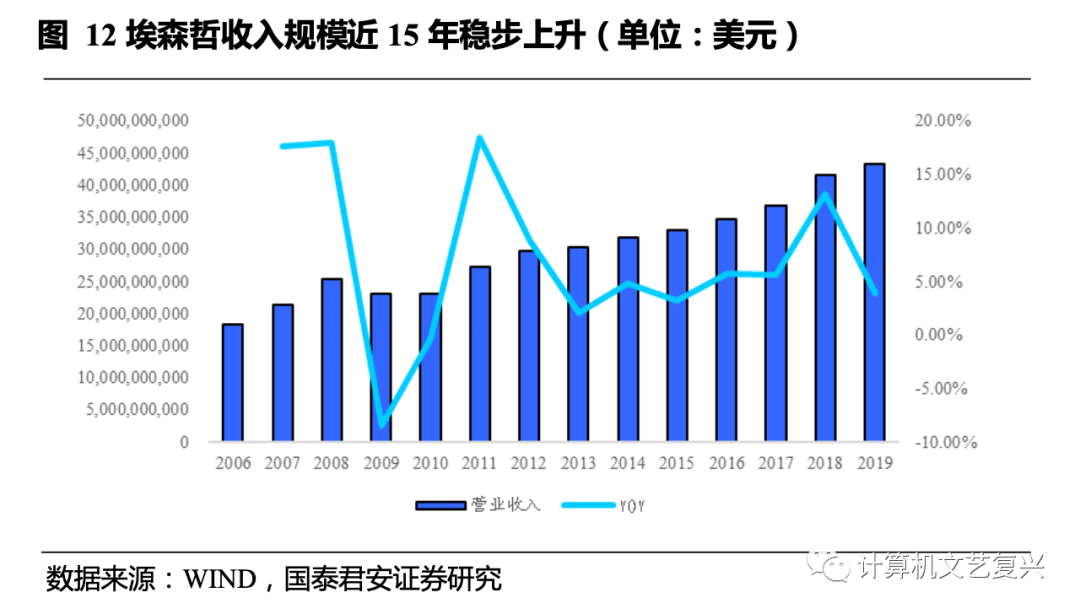

从埃森哲的年报以及其收入规模稳定上升可以看到,企业对数字、云和安全相关服务的强劲需求,推动咨询和IT外包行业的发展。

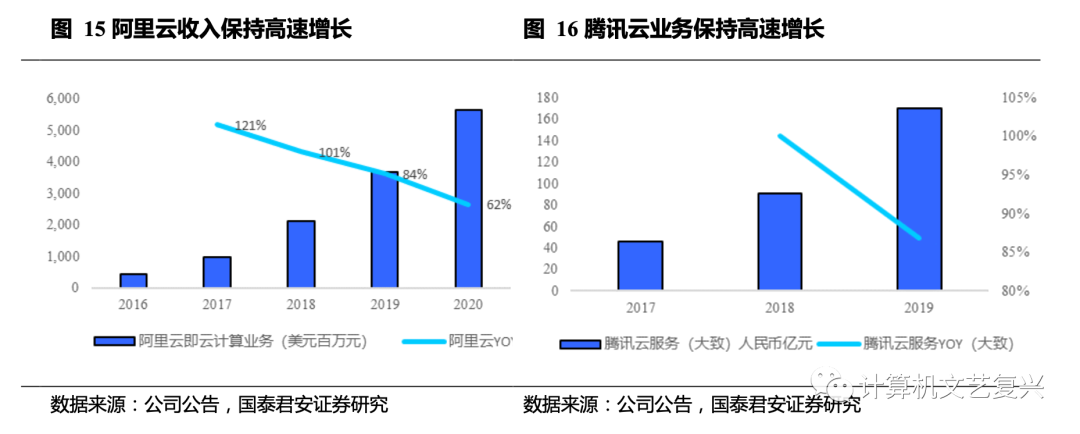

云计算、大数据、人工智能、5G等新技术的升级也从供给端推动企业数字化转型。过去几年,全球主流的公有云厂商均实现了云业务收入的高速增长。

AWS、微软的云业务在2015-2019年期间5年平均增速分别为50%、70%。阿里云和腾讯云业务同样实现了高速的增长,其中阿里云2020财年实现了62%的同比增长,腾讯云在2019年增长幅度约为87%。

根据中国信通院发布的《中国数字经济发展与就业白皮书》,我国数字经济持续快速发展。2018年我国数字经济规模达到31.3万亿元,按可比口径计算,名义增长20.9%,占GDP比重为34.8%;2019年我国数字经济规模达到35.8万亿元,数字经济占GDP比重已提升到36.2%。据中商产业研究院预测,2020年我国数字经济增加值规模将突破40万亿元大关。

从我国数字经济产业趋势可以看到,我国大型企业的IT需求是长期的、稳定上升的,IT咨询与外包服务市场也是长期稳定存在的,并且随着我国人口红利的逐渐消失,专业化分工的逐步深入,IT外包服务行业的增速有望超过行业整体IT投入的增速。

3. 与华为深度合作,抓住自主创新机遇

华为加速推进其自主创新的步伐,鲲鹏、鸿蒙、HMS生态应运而生。

鲲鹏计算产业是基于Kunpeng处理器构建的全栈IT基础设施、行业应用及服务,包括PC、服务器、存储、操作系统、中间件、虚拟化、数据库、云服务、行业应用以及咨询管理服务等;基于鲲鹏处理器的服务器在ARM架构服务器中性能最受业界认可,且重视生态合作,未来发展前景广阔。

华为移动服务HMS是华为为其设备生态系统提供的一套应用程序和服务,包含一整套开放的HMS Apps和HMS Core、HMS Capabilities、HMS Connect,以及相应的开发、测试的IDE工具。其中HMS Apps包括华为云空间、华为智能助手、华为应用市场、华为钱包、华为天际通、华为视频、华为音乐、华为阅读、华为主题和生活服务等组成的核心应用,可以对谷歌的一系列服务和应用形成替代。2020年1月,华为在全球发布HMS Core 4.0,HMS Core 4.0的全面上线,将进一步助力全球开发者高效开发、快速增长、商业成功。根据华为公司董事徐文伟最新公布的数据显示,HMS的全球月活用户已经达到了7亿。

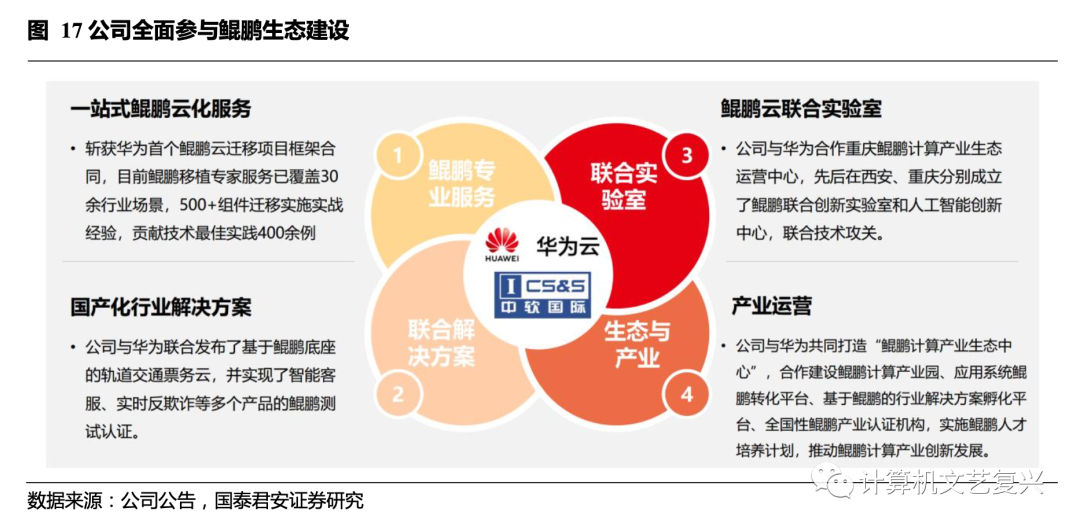

公司在信创领域与华为深度合作,公司的鲲鹏专家服务已覆盖30多个行业场景、拥有500多组件迁移经验,还在西安、重庆与华为成立了鲲鹏联合创新实验室和人工智能创新中心,与华为合作建立智能联合创新实验室及智慧人才培训实训基地。公司基于华为鲲鹏平台和高斯数据库平台完成智能客服、数据资产管理、实时反欺诈等产品的国产化适配,进入华为解决方案产品目录。公司在专业服务、联合解决方案、联合实验室、产业云运营及人才培养等方面与华为联合打造鲲鹏生态全栈式服务能力,是首批华为云鲲鹏凌云伙伴计划的生态伙伴。

基于HMS的合作,公司全力支撑华为HMS Core 4.0中17项核心功能研发,获华为高度认可,未来将持续为华为HMS升级迭代提供服务,支撑HMS的全球生态发展。2019年,公司成为华为消费者业务集团年度框架最优供货商,参与HMS Core 4.0中17项核心功能研发,持续为HMS升级迭代提供优质服务。

(编辑:李国坚)