本文来自微信公众号“明兴交运研究”,作者:孙延。

事件:国家邮政局公布2020年7月快递行业运行情况:7月份,全国快递服务企业业务量完成69.4亿件,同比增长32.2%;业务收入完成723.3亿元,同比增长18.9%。

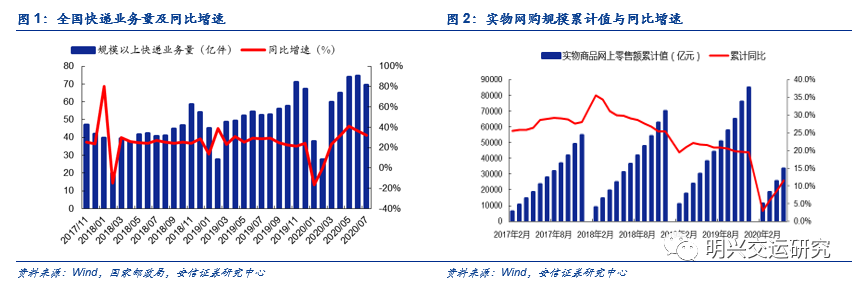

量:7月件量增速维持30%+,需求仍处景气区间。7月快递行业业务量同比增长32.2%,环比6月放缓4.6pts,考虑到6月电商大促对需求拉动明显,7月行业增速符合预期,行业增速连续4个月维持30%以上,需求处于景气区间。展望下半年,Q3行业需求将回归常态,重点关注Q4双11电商旺季对需求的再次刺激。总体来看,我们认为线上渗透率将持续提升,伴随着网购平台结构的变化,客单价较小的社交电商类平台占比在快速提升,网购订单量增速或持续高于总体GMV规模增速。

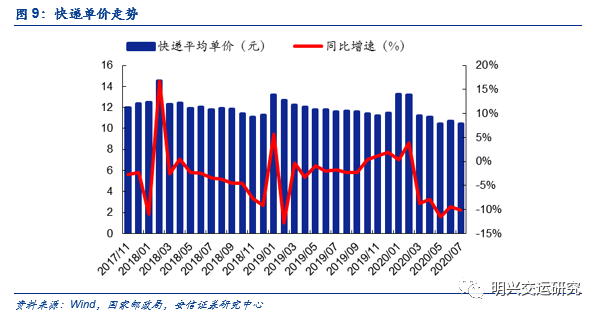

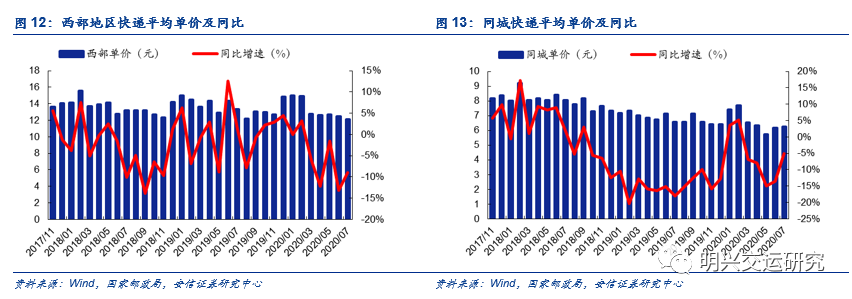

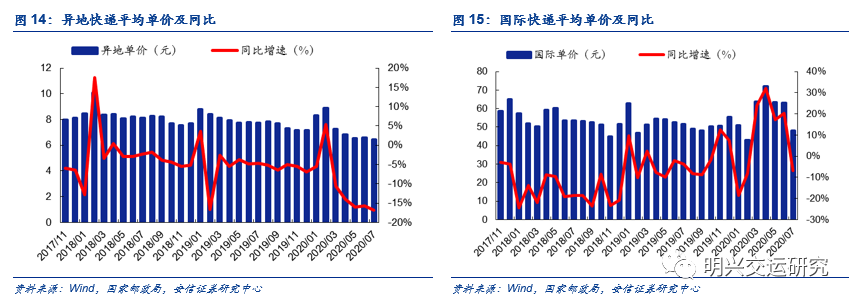

价:7月份快递行业整体单价水平为10.42元,同比下降10.09%,环比-2.3%;而扣除其他收入后,7月份单价为7.51元,同比变动-12.03%,环比-2.2%。拆分来看,7月异地/同城/国际业务单价分别同比-16.8%/-5.1%/-6.8%,环比-2.1%/+1.3%/-23.9%,异地与国际价格降幅较大,我们认为异地价格回落或与6月旺季结束后各家竞争市场份额所致;分区域看,7月东部/中部/西部单价分别同比-10%/-11%/-8.9%,环比-1.6%/-6.9%/-2.6%,中、西部地区价格降幅较大。考虑到通达系同质化竞争激烈,我们认为行业单价向上的拐点短期难以出现。

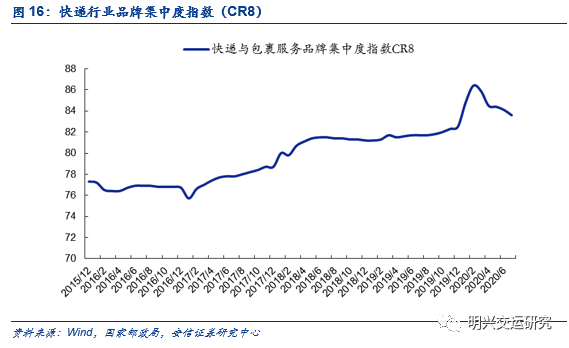

竞争格局:龙头市占率保持高位,7月份快递品牌集中度指数CR8为83.6,环比/同比-0.5/+1.9。7月行业集中度继续同比提升,环比略有下滑。展望全年,行业竞争可能进一步加剧,龙头市占率同比仍保持上升趋势,长期看二三线快递企业的市场份额流向一线快递企业的趋势不改。而一线快递企业中由于各家在成本管控与服务质量方面的差异,将进一步出现分化。

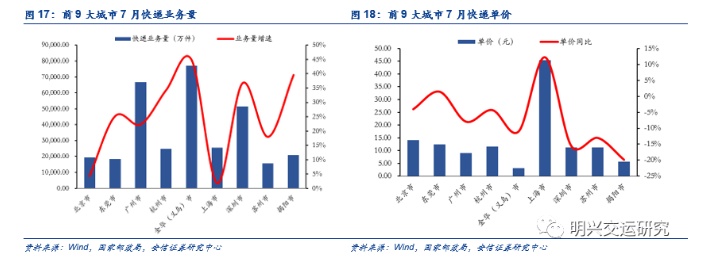

从主要“产粮区”城市数据来看,7月义乌件量维持高增长,价格环比略增:7月快递业务量前十大城市中,金华(义乌)+45%、揭阳(+40%)、深圳(+37%)同比增速居前。从单价表现看,前十大业务量城市中,7月义乌单票收入为3.18元,同比下降11%,环比增长0.5%,义乌单价暂时企稳,或与前期当地价格上调、维持现状有关,我们认为今年主要产粮区即将备战下半年的“双11”行业旺季,价格竞争缓和或提前到来。

投资建议:快递需求主要依靠C端内需消费,受卫生事件影响较小,当前快递需求已经恢复常态增长,在电商网购的持续推动下,快递行业需求有望持续旺盛。展望下半年,我们预计价格竞争有望有所缓和,同时密切关注各家价格策略的持续性。重点推荐:顺丰控股(直营快递龙头+高护城河)、韵达股份(精细化管理能力突出)、中通快递(电商快递龙头),圆通速递(持续经营改善)、关注具备较大弹性的低市值快递申通快递、德邦股份。

风险提示:快递业务量增长不及预期;行业大规模价格战;警惕同城业务与互联网即时配送企业竞争问题。

1. 量:7月件量增速维持30%+,需求仍处景气区间

7月件量增速维持30%+,需求仍处景气区间。7月快递行业业务量同比增长32.2%,环比6月放缓4.6pts,考虑到6月电商大促对需求拉动明显,7月行业增速符合预期,行业增速连续4个月维持30%以上,需求处于景气区间。展望下半年,Q3行业需求将回归常态,重点关注Q4双11电商旺季对需求的再次刺激。总体来看,我们认为线上渗透率将持续提升,伴随着网购平台结构的变化,客单价较小的社交电商类平台占比在快速提升,网购订单量增速或持续高于总体GMV规模增速。

2. 价:7月单价环比下滑

7月份快递行业整体单价水平为10.42元,同比下降10.09%,环比-2.3%;而扣除其他收入后,7月份单价为7.51元,同比变动-12.03%,环比-2.2%。拆分来看,7月异地/同城/国际业务单价分别同比-16.8%/-5.1%/-6.8%,环比-2.1%/+1.3%/-23.9%,异地与国际价格降幅较大,我们认为异地价格回落或与6月旺季结束后各家竞争市场份额所致;分区域看,7月东部/中部/西部单价分别同比-10%/-11%/-8.9%,环比-1.6%/-6.9%/-2.6%,中、西部地区价格降幅较大。考虑到通达系同质化竞争激烈,我们认为行业单价向上的拐点短期难以出现。

3. 竞争格局:龙头市场集中度处于高位

龙头市占率保持高位,7月份快递品牌集中度指数CR8为83.6,环比/同比-0.5/+1.9。7月行业集中度继续同比提升,环比略有下滑。展望全年,行业竞争可能进一步加剧,龙头市占率同比仍保持上升趋势,长期看二三线快递企业的市场份额流向一线快递企业的趋势不改。而一线快递企业中由于各家在成本管控与服务质量方面的差异,将进一步出现分化。

从主要“产粮区”城市数据来看,

7月义乌件量维持高增长,价格环比略增:7月快递业务量前十大城市中,金华(义乌)+45%、揭阳(+40%)、深圳(+37%)同比增速居前。从单价表现看,前十大业务量城市中,7月义乌单票收入为3.18元,同比下降11%,环比增长0.5%,义乌单价暂时企稳,或与前期当地价格上调、维持现状有关,我们认为今年主要产粮区即将备战下半年的“双11”行业旺季,价格竞争缓和或提前到来。

4. 风险提示

快递业务量增长不及预期;行业大规模价格战;警惕同城业务与互联网即时配送企业竞争问题。

(编辑:玉景)