本文转自微信公众号“鲍大侠之建材”,作者鲍雁辛/黄涛

本报告导读

国泰君安证券认为7月底华东沿江熟料提价正式开启进入旺季涨价大幕,卫生事件赶工需求叠加重点工程项目落地,金秋有望旺季更旺,水泥进攻号角吹响。

摘要

维持行业“增持”评级。该行认为流动性角度正在从宽货币到宽信用转变,PPI改善的趋势有望延续,并且有望带动周期股盈利弹性显现,顺周期股核心资产的低估值吸引力将会更加凸显。同时7月底华东沿江熟料提价正式开启进入旺季涨价大幕,卫生事件赶工需求叠加重点工程项目落地,金秋有望旺季更旺,水泥进攻号角吹响。水泥盈利确定性首选“泥茅”海螺水泥(00914),报表改善确定性及弹性首选整合开启“大时代”的中国建材(03323),该行推荐华东旺季弹性首选江西的水泥股、上峰水泥、华新水泥;推荐京津冀的基建下半年释放较为显著弹性首选冀东水泥;推荐华南及大湾区的成长空间首选华润水泥(01313)及塔牌集团,推荐西北水泥“三剑客”格局改善兼具中建材优质水泥整合的天山股份、祁连山、宁夏建材。

宏观经济复苏,财政基建加码,周期股弹性有望显现。该行观察到,二季度宏观数据指标已经显著回暖;同时基建对冲政策和财政支持力度不断加码。该行认为卫生事件影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席,并且在当下财政扩张、货币宽松和低利率环境这三个宏观政策组合下,周期需求有望超过市场预期。

金秋水泥进攻,华东弹性有望领跑全国。该行认为金秋水泥进攻行情值得重视,8月随着淡季逐步结束,需求有望快速攀升,而金秋除了卫生事件导致赶工需求大幅提升外,还叠加各地政府对冲卫生事件影响落地的重点工程项目,有望旺季更旺。而华东区域该行认为本就处于供需关系的紧平衡格局中,一旦需求端发力,水泥弹性空间就有望打开。该行观察到华东7月下旬结束梅雨的一周后沿江熟料价格提涨20元/吨,正式拉开了旺季涨价的大幕,验证了区域需求的强劲,金秋华东水泥量价弹性有望领跑全国。

“后工业时代”的资源品,看好水泥龙头估值提升。该行认为从长期角度看水泥行业,在矿山进一步收紧,发达地区城镇化过阈值后环保对矿山与产能挤出的背景下,水泥产能及矿山资源已具有核心资产不可复制与不可替代特点,成为水泥“后工业时代”的资源品。劣势矿山关停或产线被迫退出,而最后能承接这些产线和产能指标的仅可能为具有充足矿山资源储备且区位布局极佳的龙头企业。该行认为,这将使得市场份额进一步集中于类似海螺等龙头,充分享受高价格与高产能利用率。水泥行业正处于“后价格战”时代的开端,估值逐渐抬升的趋势。

风险提示:宏观经济下行,原材料成本上行。

1.投资要点

该行认为7月底华东沿江熟料提价正式开启进入旺季涨价大幕,卫生事件赶工需求叠加重点工程项目落地,金秋有望旺季更旺,水泥进攻号角吹响。

宏观经济复苏,财政基建加码,周期股弹性有望显现。该行观察到,二季度宏观数据指标已经显著回暖,全国GDP二季度实现同比增长3.2%,标志着在卫生事件之后二季度经济复苏;同时基建对冲政策和财政支持力度不断加码。该行认为卫生事件影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席,并且在当下财政扩张、货币宽松和低利率环境这三个宏观政策组合下,周期需求有望超过市场预期。

金秋水泥进攻,华东弹性有望领跑全国。该行认为金秋水泥进攻行情值得重视,8月随着淡季逐步结束,需求有望快速攀升,而金秋除了卫生事件导致赶工需求大幅提升外,还叠加各地政府对冲卫生事件影响落地的重点工程项目,有望旺季更旺。而华东区域该行认为本就处于供需关系的紧平衡格局中,一旦需求端发力,水泥弹性空间就有望打开。该行观察到7月下旬结束梅雨的一周后沿江熟料价格提涨20元/吨,正式拉开了旺季涨价的大幕,验证了区域需求的强劲,金秋华东水泥量价弹性有望领跑全国。

“后工业时代”的资源品,看好水泥龙头估值提升。该行认为从长期角度看水泥行业,在矿山进一步收紧,发达地区城镇化过阈值后环保对矿山与产能挤出的背景下,水泥产能及矿山资源已具有核心资产不可复制与不可替代特点,成为水泥“后工业时代”的资源品。劣势矿山关停或产线被迫退出,而最后能承接这些产线和产能指标的仅可能为具有充足矿山资源储备且区位布局极佳的龙头企业。该行认为,这将使得市场份额进一步集中于类似海螺等龙头,充分享受高价格与高产能利用率。水泥行业正处于“后价格战”时代的开端,估值逐渐抬升的趋势。

该行推荐:水泥盈利确定性首选“泥茅”海螺水泥,报表改善确定性及弹性首选整合开启“大时代”的中国建材,该行推荐华东旺季弹性首选江西的水泥股、上峰水泥、华新水泥;推荐京津冀的基建下半年释放较为显著弹性首选冀东水泥;推荐华南及大湾区的成长空间首选华润水泥及塔牌集团,推荐西北水泥“三剑客”格局改善兼具中建材优质水泥整合的天山股份、祁连山、宁夏建材。

2.宏观经济快速复苏,基建预期加码

该行观察到,二季度宏观数据指标已经显著回暖,全国GDP二季度实现同比增长3.2%,标志着在卫生事件之后二季度经济快速回暖;同时基建对冲政策和财政支持力度不断加码。该行认为卫生事件影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席,并且在当下财政扩张、货币宽松和低利率环境这三个宏观政策组合下,周期需求有望超过市场预期。

2.1.基建全面发力,政策不断加码

该行注意到,二季度宏观经济明显好转,全国GDP二季度实现同比增长3.2%,恢复正增长。上半年,全国基础设施投资(不含电力)同比下降2.7%,降幅较1-5月收窄3.6%。在目前全国重大项目全面复工复产的背景下,基础建设投资的降幅收窄,特别是交通运输领域投资恢复去年同期水平,印证基建项目落地发力。该行认为基建目前资金充沛,且政策不断加码下,三季度增长将加速显现。

八九月或将迎专项债高峰,后续基建投资有望爆发增长。2020年专项债额度由去年2.15万亿元大福增至3.75万亿元,增幅创历史之最。截至7月中旬,新增地方政府专项债已发行2.24万亿元、支出1.9万亿元,全部用于补短板重大建设。由于7月专项债为特别国债发行让路,地方政府大多将发行时间定在了八、九月,届时可能会再度迎来专项债的发行高峰。专项债是对后续基建投资最稳定的资金支撑,但从去年开始募集的资金并未充分体现在基建投资增速上,因此后续的基建投资有可能在近两年累积资金的推动下迎来爆发增长。近日召开的国常会也要求加快专项债发行和使用,支持“两新一重”公共卫生设施建设。未来在专项债和其他国家政策的扶持下,下半年基建有望继续发力。

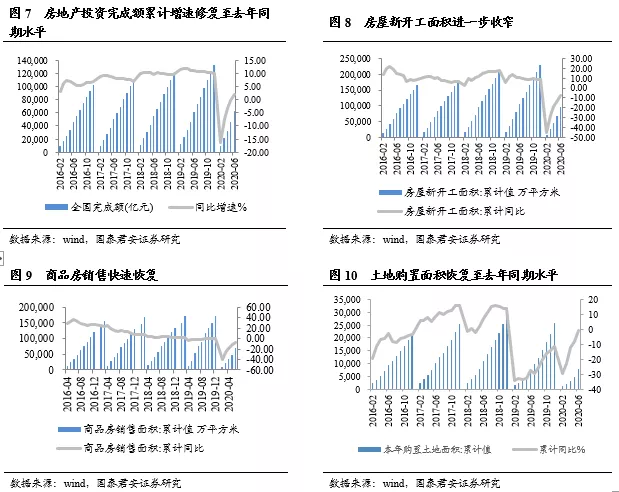

2.2.地产数据二季度明显好转,预计未来地产需求保持稳定

该行观察到,二季度复工复产以来,地产需求较一季度的大幅下滑明显修复。截至2020年6月,全国房地产开发投资累计增速进一步修复至1.9%,累计数据开始恢复正增长;土地购置面积单月同比从4月起就已转正,6月单月同比快速增长12%;商品房销售面积累计同比收窄至-8.4%,相比5月增长2.9%。该行认为,二季度以来地产销售回暖带动土地购置快速恢复,4月起单月同比就已转正,有望带动后续地产投资及新开工保持稳定,后续地产需求无忧。

3.水泥金秋展望:华东区域弹性有望显现

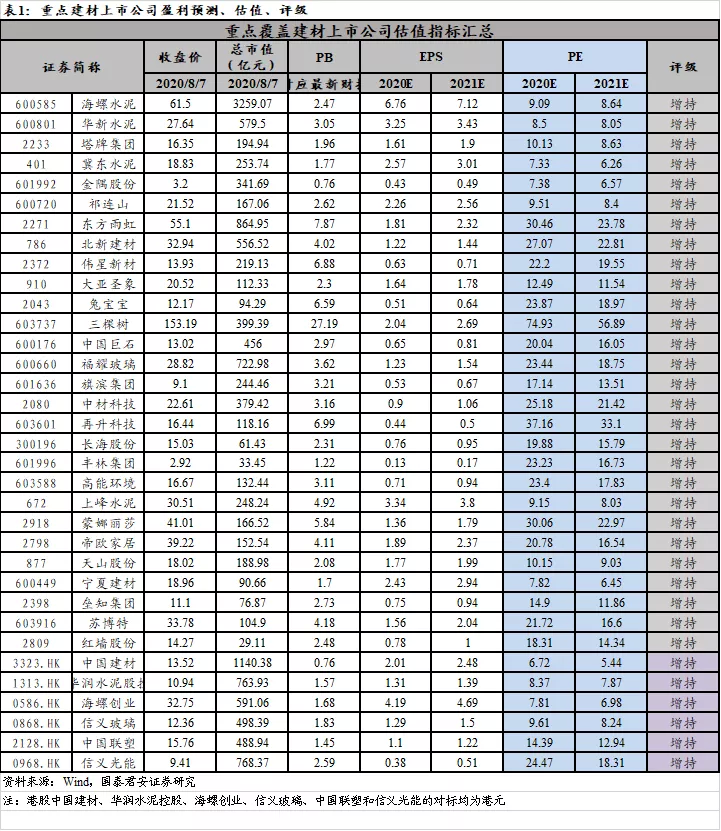

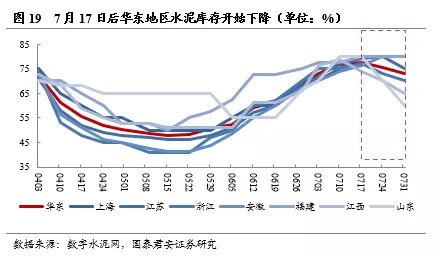

该行认为金秋水泥进攻行情值得重视,8月后随着淡季逐步结束,需求有望快速攀升,而金秋除了卫生事件导致赶工需求大幅提升外,还叠加各地政府对冲卫生事件影响落地的重点工程项目,有望旺季更旺。该行观察到7月17日华东各地陆续出梅后,仅一周多出货量快速攀升至正常旺季水平,库存明显下降,带动7月30日华东沿江熟料上调20元/吨,涨价时点超市场预期,印证华东水泥需求只是迟到并未缺席;该行判断,华东水泥价格弹性有望领跑全国。

3.1.二季度西北需求领跑全国

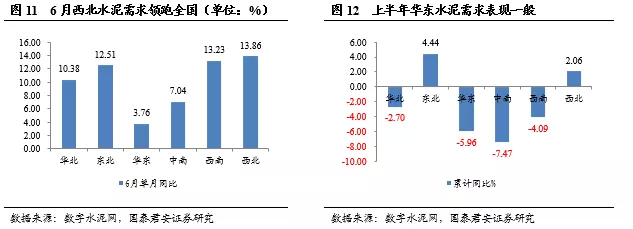

2020年上半年,全国累计水泥产量9.98亿吨,同比下降4.8%,降幅较1-5月收窄3.4个百分点;6月份,全国单月水泥产量2.29亿吨,同比增长8.4%:

1)华东区域上半年累计水泥产量同比下降5.96%,6月水泥产量同比增长3.76%,主要由于区域雨水天气频繁,下游需求受到影响,尤其是江苏地区,6月水泥产量同比下降5.66%;

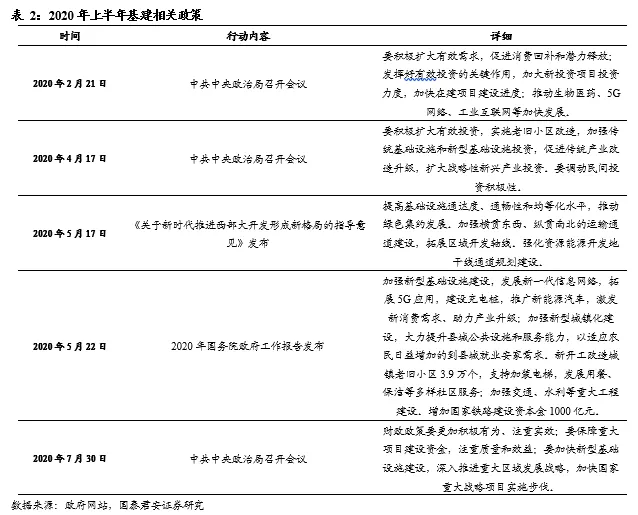

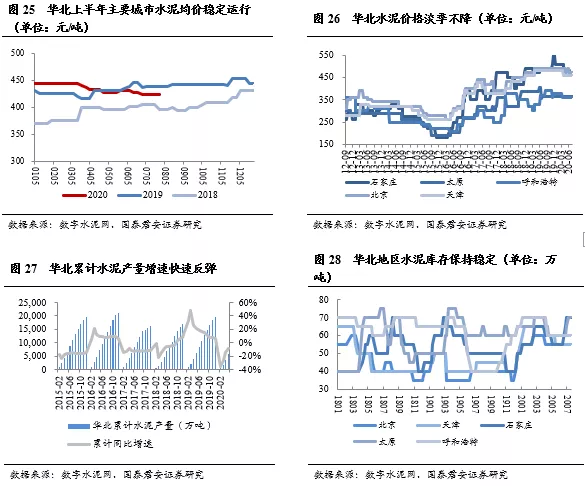

2)华北地区上半年区域需求一方面受到卫生事件影响,另外两会也限制了京津冀部分重点工程项目施工的进度,累计水泥产量同比减少2.70%,6月水泥产量同比增加10.38%,需求在两会结束后进入恢复进程;

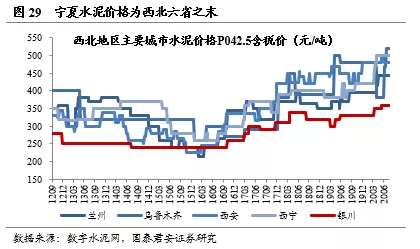

3)西北区域上半年受卫生事件影响较小,累计水泥需求同增2.06%,6月当月水泥产量同增13.86%,增速领跑全国。

4)中南区域6月水泥产量同增7.04%,上半年累计产量同比下降7.47%。

3.2.华东:金秋攻势开启,量价弹性有望领跑全国

该行认为,华东自6月中旬以来的罕见强降雨,延滞需求,导致库存攀升,水泥价格持续下滑低于预期。但出梅后仅一周多时间,7月30日华东沿江熟料上调20元/吨,装船价格恢复上调至340元/吨,出货量快速攀升至正常旺季水平,带动库存明显下降,正式开启了华东区域涨价进程。该行认为需求的快速恢复印证了该行对于“大国大城”华东区域确定性全国最强的判断,而随着四季度重点工程项目落地,华东量价弹性有望领跑全国。

3.2.1.6、7月华东受暴雨洪涝影响,需求降幅超预期

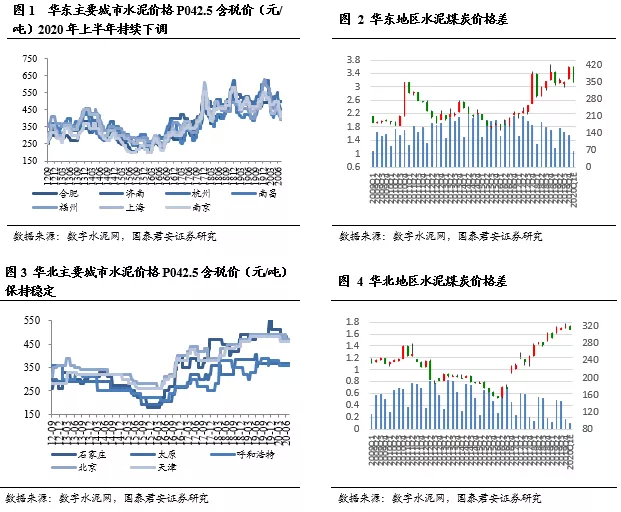

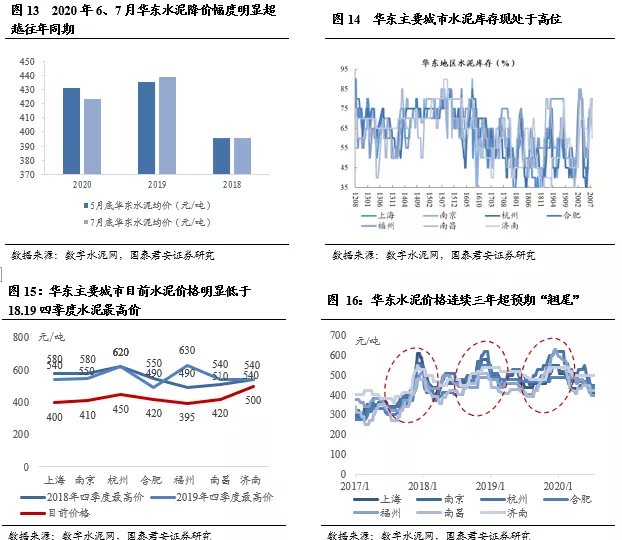

华东地区6、7月遭遇历史罕见强降雨,引发多地洪涝灾害。受持续雨水天气及洪涝灾害影响,华东地区水泥库存高企,价格降幅明显超越往年同期。7月华东地区平均库容比最高达77.5%%,相比2019年同期上升12%,处于历史高位;华东水泥价格6月以来普遍持续下滑,目前水泥均价428元/吨,相比去年同期下降5%,相比2019年年底下降超30%,超过市场预期。

该行认为,华东地区6月以来需求疲软,价格持续下滑的主要原因是本年华东大范围遭遇了历史罕见的强降雨。今年华东地区普遍较早进入梅雨季节,长江中下游和江淮地区,先后于6月9日和10日进入梅雨期,分别比常年偏早5天和11天。今年梅雨季不仅来得早,也来得更加极端,中央气象台首次连续40天发布暴雨预警。暴雨同时带来多地洪涝灾害,据应急管理部统计,7月份以来洪涝灾害造成江西、安徽、重庆、贵州等地2027万人次受灾。从降水距平百分率分布图(标志降水相比往年同期差异幅度)可以看出,安徽、江西多地7月降水比同期平均降水偏高两倍以上。

3.2.2.华东需求开启金秋攻势,量价弹性有望领跑全国

该行观察到随着7月17日左右华东陆续出梅,仅1周多时间出货量快速攀升至正常旺季水平,带动库存明显下降。该行观察到华东库存水平已经快速下降10-15%,目前龙头企业库存普遍在50-60%。7月30日华东沿江熟料价格开始上调20元/吨,装船价回升至340元/吨,在6-7月历史罕见的强降雨天气之下,涨价时点仍与2018-19年同期基本同步,大超市场预期,正式开启了华东金秋的涨价进程。同时考虑到目前的需求仍主要是18-19年老项目带动,而各地政府对冲卫生事件影响重点工程项目有望在四季度逐步落地,需求体量有望进一步抬升,有望加剧金秋旺季华东区域供不应求的态势,华东区域水泥企业金秋攻势,量价弹性均有望领跑全国。

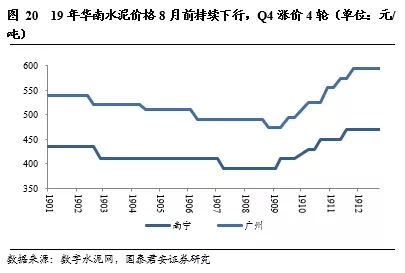

该行认为当前的华东需求极似2019年8月前的华南,彼时华南尤其是两广遇连绵阴雨天气,市场出现水泥需求将持续下降的疑虑,但8月中旬后晴好天气居多,水泥需求迅速回暖,Q4华南水泥涨价4轮超市场预期。该行判断梅雨季的强降雨仅是迟滞需求,但并无消失,随着8月华东雨水天气影响逐渐消散,华东地区重点项目进一步落地,下半年需求端将迅速反弹。

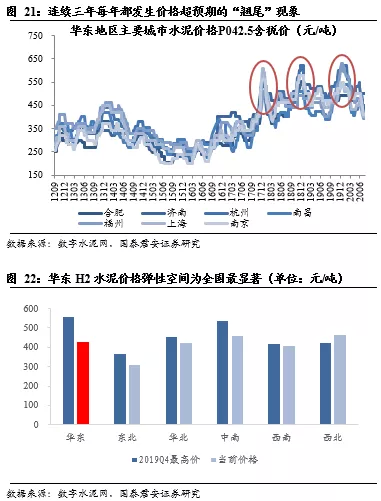

该行认为,华东水泥市场本就处于供需关系的紧平衡格局中,一旦需求端发力,水泥弹性空间就有望打开。2017-2019年,华东Q4旺季均保持着较高的价格中枢水平,且均出现了临近年底提价轮数超预期,价格快速上升的“翘尾现象”。华东价格连续三年的高弹性波动,背后反应的是区域内旺季的紧平衡。

该行观察到华东水泥经过6、7月的大幅降价,与2019Q4水泥最高价差距拉开;该行判断随着需求快速恢复旺季水平,华东水泥价格弹性有望领跑全国。

3.2.3.安徽实施超低排放,加剧旺季供不应求态势

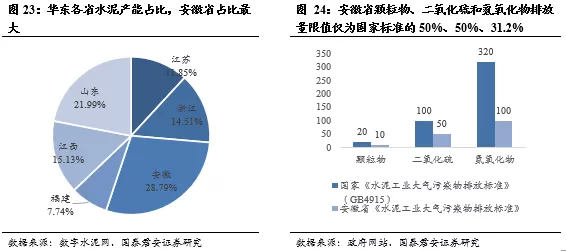

该行注意到,2020年是安徽省打赢蓝天保卫战三年行动计划的收官之年。3月14日,安徽省政府常务会议强调,水泥行业作为安徽省最主要的工业排放源,实施提标改造势在必行。安徽省3月23日发布《安徽省水泥工业大气污染物排放标准》,要求有组织排放的颗粒物、二氧化硫和氮氧化物分别为10、50、100mg/m3, 现有排放不达标的产线需要进行环保改造,应在10月1日前完成超低排放改造。

该行认为作为华东地区熟料产能最大的省份(年产能1.4亿吨,占华东地区产能29%),安徽超低排放政策导致的水泥熟料产线停产改造(根据该行草根调研华东龙头企业,每条线技改需要停产20天左右),可能会进一步收紧金秋华东水泥供给端,加剧旺季供不应求状态。

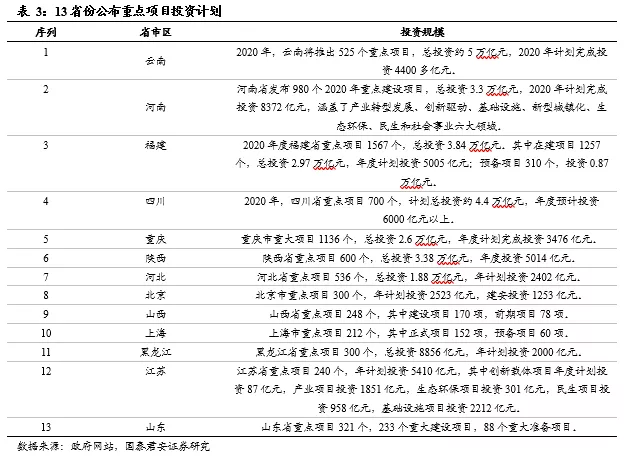

3.3.华北:雄安进入大规模建设阶段,水泥弹性有望进一步释放

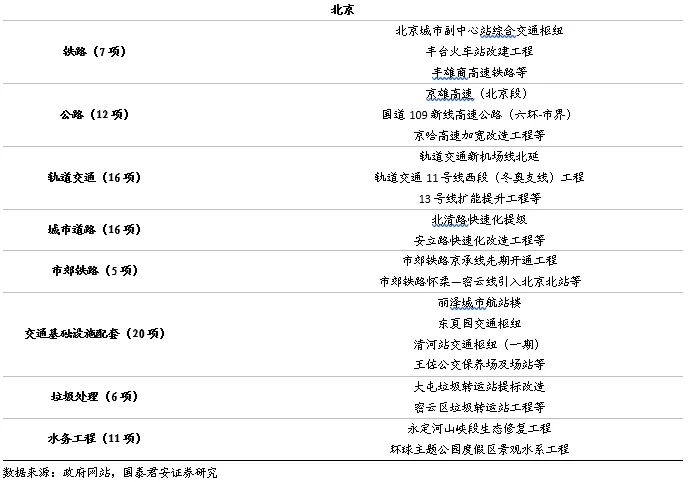

该行观察到,华北地区需求在两会后持续恢复,6月水泥产量同比增加10.38%,上半年累计水泥产量同比降幅收窄至-2.70%。该行认为华北坐拥京津冀核心经济带,基础设施建设体量为北方之最。在京津冀一体化以及雄安新区的发展空间指引之下,华北水泥需求进一步释放的概率较大;并且雄安新区建设已经进入大规模城市开发实施阶段,有望提供向上弹性。

3.4.西北:供需格局改善,需求增速领跑全国

该行观察到与三季度南方进入高温雨季不同,西北地区天气多数维持晴朗,创造了良好施工条件。根据数字水泥网数据, 7月中上旬西北水泥发货量仍超70%,带动价格淡季持续走高。该行认为2020年西北水泥竞争格局改善,内蒙古开启“错峰置换”为蒙甘宁供给困境提供解决之道,蒙西、宁夏区域电石渣与传统水泥企业竞争将由无序趋于有序,区域供求格局有望持续改善。

同时该行判断西北区域龙头整合力度有望增强,继续改善西北水泥市场供需格局。2020年为“两材合并”承诺完成之年,中国建材集团旗下宁夏建材、祁连山及天山股份皆为西北地区省域水泥龙头,有望2020年完成整合,增强对于区域的控制力。

从需求端来看,西部大开发背景下西部基建力度加大,需求全面爆发。5月17日《关于新时代推进西部大开发形成新格局的指导意见》发布,提出加大西部地区基础设施建设支持力度,并提及多项铁公机等传统基建项目。

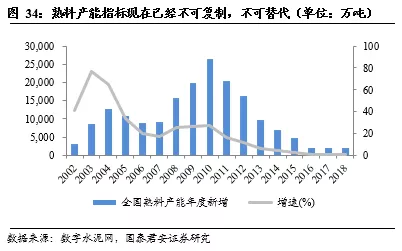

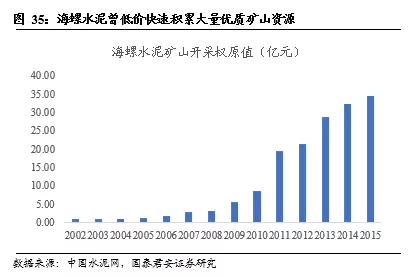

4.“后工业时代”的资源品,看好水泥龙头估值提升

该行认为从长期角度看水泥行业,在矿山进一步收紧,发达地区城镇化过阈值后环保对矿山与产能挤出的背景下,水泥产能及矿山资源已具有核心资产不可复制与不可替代特点,成为水泥“后工业时代”的资源品。劣势矿山关停或产线被迫退出,而最后能承接这些产线和产能指标的仅可能为具有充足矿山资源储备且区位布局极佳的龙头企业。该行认为,这将使得市场份额进一步集中于类似海螺等龙头,充分享受高价格与高产能利用率。水泥行业正处于“后价格战”时代的开端,估值逐渐抬升的趋势。

2019年11月巢湖水泥矿山的停采揭开了大幕,作为水泥生产原料的区域内石灰石矿山迅速资源化。2019年12月初巢湖市政府推进巢湖风景区专项巡查,要求皖维水泥、中材水泥、威力水泥3家水泥企业停止开采沿湖矿山,生产线被迫停产。巢湖沿湖矿山在顺利度过了2016-2019供给侧改革与环保政策收紧的三年高压后,被突然关停,昭示着水泥行业矿山治理的压力趋势是在进一步收紧而非减弱。

从具体实施而言,该行认为巢湖较为突然的关停可能并不是普遍做法,而更多会采取采矿许可证到期后收紧续发的方式来控制。事实上大多数待清理开采项目往往为小规模矿山,采矿许可证期限仅为十年,近年就将到期。因此近几年将有望看到大量中小开采项目采矿许可证到期无法续发的现象。

水泥熟料产线不再新批背后,也使当前龙头企业的熟料布局成为核心资产。2016年国务院办公厅下发《关于促进建材工业稳增长调结构增效益的指导意见》,提出化解水泥行业过剩产能,推进供给侧结构性改革。之后各省市陆续做出反应,严控水泥新增产能,企业要想扩大产能只能通过产能置换方式。今年1月工信部又发文明确“僵尸产能”不可用于置换。水泥熟料产线指标不再新批已经使水泥具有核心资产不可复制与不可替代的特点。

矿山资源化及水泥熟料产线不再新批,使得水泥行业的“核心资源”属性日益增强。当劣势矿山关停或产线被迫退出,而最后能承接这些产线和产能指标的仅可能为具有充足矿山资源储备且区位布局极佳的龙头企业,带来成长性的突破和行业集中度的提升,而这意味着水泥行业的定价重估终将发生。龙头优质的矿山和熟料产线布局,最具代表性的是海螺水泥,出身于石灰石储备最丰富的安徽是其先天优势所在。在从华东起家并向华南西南进一步扩张时,海螺以长远的眼光储备了大量优质石灰石矿山资源。该行认为,水泥行业正处于“后价格战”时代的开端,行业最高增速的时代刚过但同时意味着惨烈的价格战也已过,行业格局已经清晰的同时龙头市占率仍在继续稳健提升,看好水泥龙头估值提升。

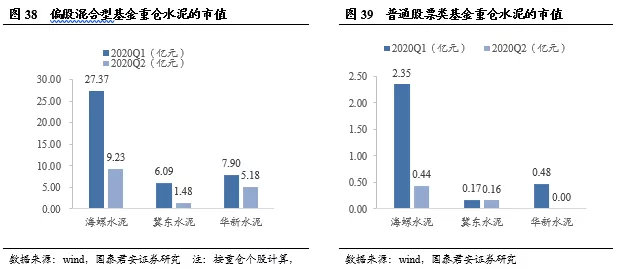

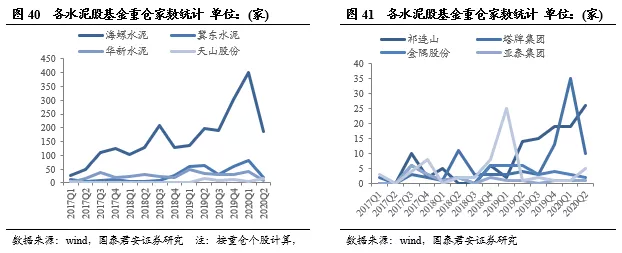

5.基金低持仓,筹码结构调整良好

根据最近披露的基金2020年二季度持仓,水泥股明显低配,筹码结构非常良好,该行认为水泥的持仓已经充分反映了市场上半年对于未来需求端的悲观预期,随着宏观政策落实及未来稳增长政策的不断出台,预期曲线有望不断上调。

2020Q2建材板块进入基金前十大重仓股的数量由2020年1季度的35支下降至2020年2季度的33支,十大水泥重仓市值比0.15,相较前两季度平均0.30的水平明显下降;龙头海螺水泥持仓市值也出现明显的下降。

6.风险提示

国内货币、房地产宏观政策风险。国内货币政策的收紧将严重影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为水泥主要下游需求,两者政策的变动都将直接影响到水泥的价格。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内大幅上涨将影响水泥企业的盈利能力。

(编辑:赵芝钰)