本文来自微信公众号“草叔消费升级研究”,作者为国金证券分析师吴劲草、郑慧琳。

事件

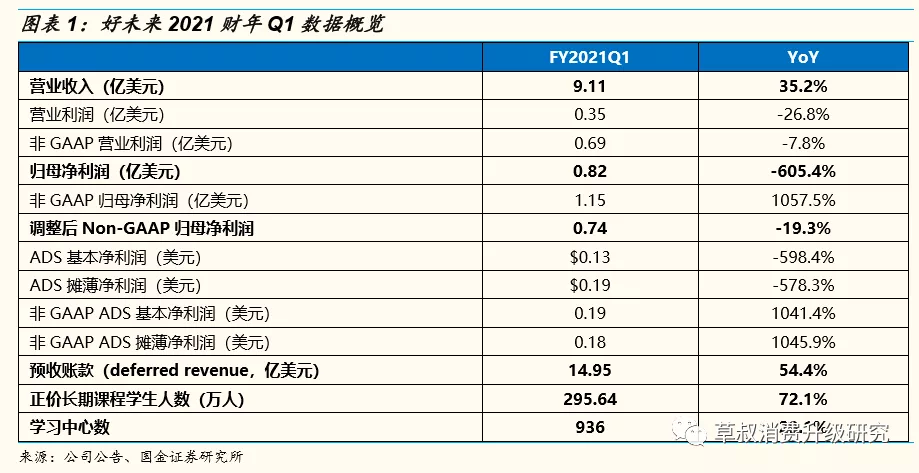

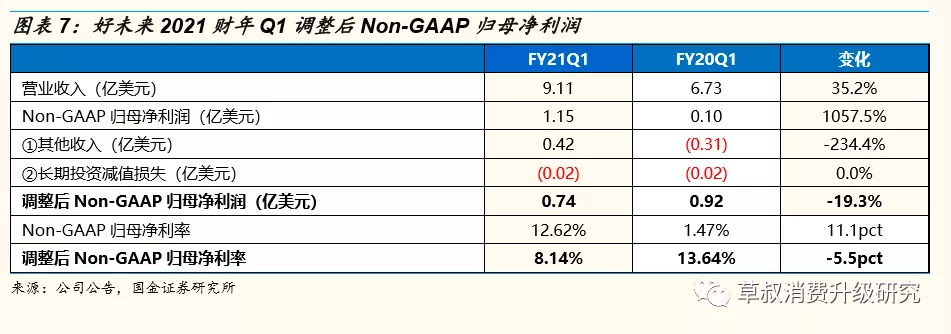

好未来(TAL.US)发布了FY2021Q1(2020.03-05)未经审计的财报:好未来FY2021Q1实现营业收入9.11亿美元,同增35.2%(USD)/41.5%(RMB),非GAAP营业利润0.69亿元,-7.8%YoY;非GAAP归母净利润1.15亿美元,+1057.5%YoY;调整后非GAAP归母净利润0.74亿美元,-19.3%YoY;长期正价课程学生人数达295.64万人,+72.1%YoY;单季度新增65个学习中心(含3个学而思国际中心),截至5月底在90个城市里共有936个学习中心。

业绩分析

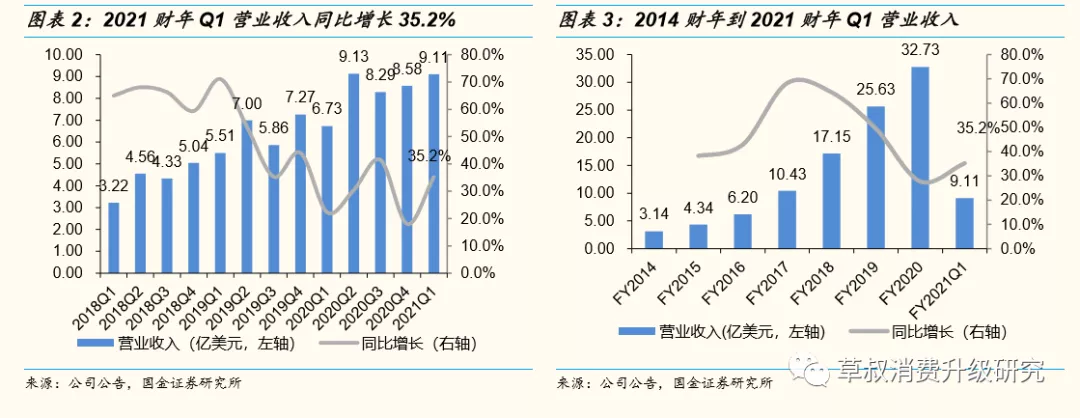

营收情况:好未来FY2021Q1(2020.03-05)实现营业收入9.11亿美元,+35.2%YoY,虽然受卫生事件影响,但仍超过此前业绩指引(8.75到8.96亿美元,+30-33%YoY)。公司预计FY2021Q2(2020.06-08)营业收入为10.78到11.05亿美元,+18-21%YoY,以人民币计,预计为+20-23%YoY,收入增速环比有所下滑,主要是由于教育业务收入确认具有延迟性特点,Q2受到卫生事件影响程度大于Q1。

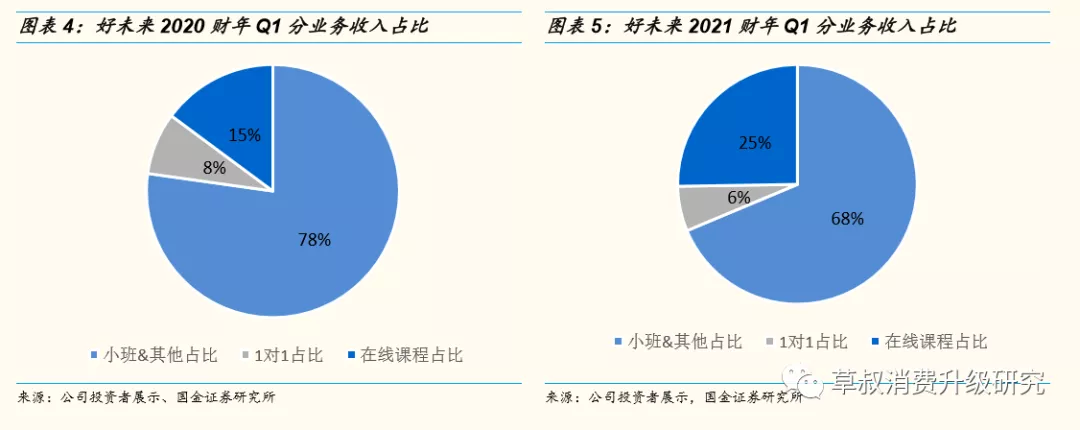

分业务来看——学而思网校收入维持高增速,占比明显提高。根据好未来投资者电话会议,具体细拆业务数据来看:

小班课程:包括学而思培优、励步摩比以及其他共占总收入的68%(去年同期为77%),小班课程收入同增21%(USD)/27%(RMB)。

小班课程——学而思培优:占总营收的60%(去年同期为67%),收入占比下降的主要原因是在线业务占比上升。学而思培优收入上升了22%(USD)/28%(RMB),长期正价课程学生入学人数增加43%,长期正价课程ASP同比下降17%(RMB)/13%(USD),主要是由于低线(非一线)城市的覆盖+为从线下转到线上课程顾客提供的优惠券(由于covid-19,几乎所有培优课程均以在线课程形式进行)。

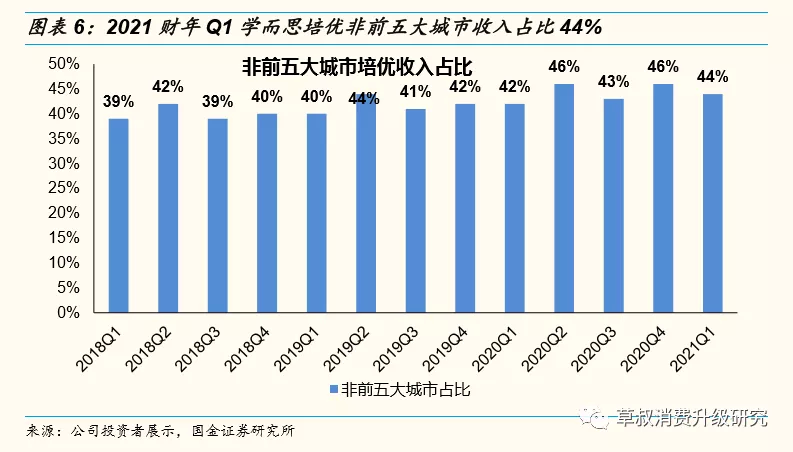

分城市情况来看,学而思小班在前五大城市(北京,上海,广州,深圳,南京)营收增速18%(USD),占学而思培优营收56%,除了这五所城市,其他城市营收增速27%(USD),占学而思培优营收44%。

1对1课程:智康一对一占总收入6%(去年同期为8%),营收同增5%(USD)/10%(RMB),一对一长期正价课程ASP -3%(USD)/ 持平(RMB)。

学而思网校:在线业务收入占总营收的25%(去年同期为15%),学而思网校营收同增123%(USD)/133%(RMB),营收增速主要由于在线教育的周期性需求、市场营销策略,学生人数增长来自上一季度的留存以及人们对于在线教育的需求增长。学而思网校长期正价课程入学人数同增143%,约128万人,长期正价课程学生占总学生人数43%(去年同期为31%)。在线课程的常规课程ASP -13%(USD)/ -9%(RMB),主要是因为在线课程变得多元化。

利润情况:FY2021Q1实现Non-GAAP营业利润0.69亿美元,-7.8%YoY(剔除股权激励影响);Non-GAAP归母净利润1.15亿美元,+1057.5%YoY(剔除股权激励影响);调整后Non-GAAP归母净利润0.74亿美元,-19.3%YoY。

FY2021Q1利润大幅增长受到多重因素影响:

①FY2021Q1毛利率降低,费用率略有提升,毛利率52.8%/-3.2pct(受卫生事件影响),销售费用率24.1%/+1.0pct(提高幅度同比&环比均明显降低,FY2018Q4-2020Q4连续九个季度同比提高幅度均高于3pct),管理费用率25.4%/-0.7pct(FY2019Q2-2020Q4七个季度后首次管理费用率同比降低);

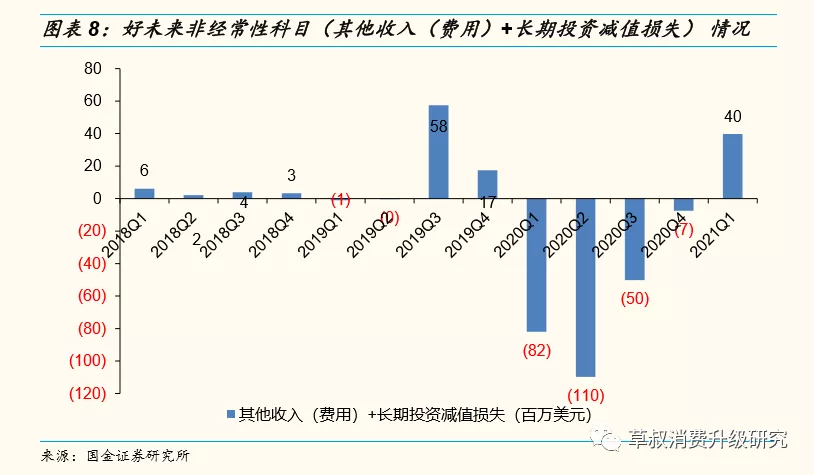

②FY2021Q1其他收入(主要是因为长期投资的公允价值变动引起的)为0.42亿美元,而去年同期其他费用0.31亿美元;长期投资减值损失0.02亿美元,而去年同期为0.51亿美元;我们调整这两个非经营性科目后,获得调整后Non-GAAP归母净利润0.74亿美元,-26.41%YoY。

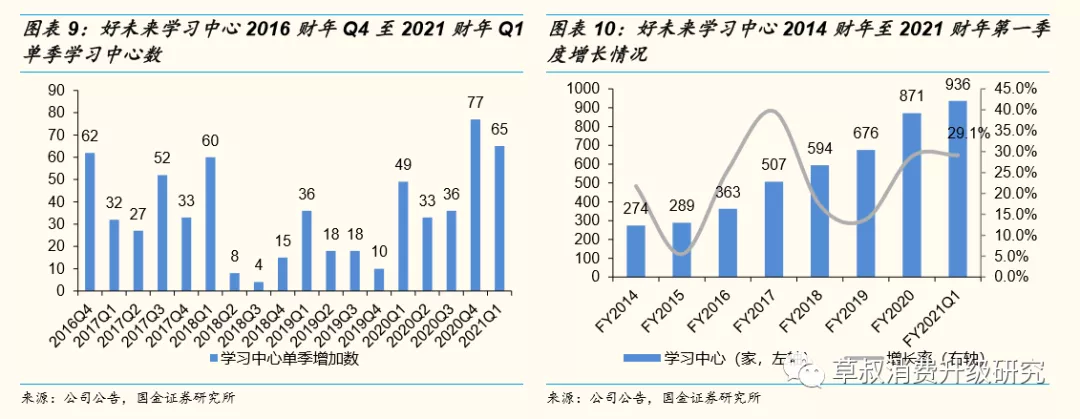

FY2021Q1单季度延续高速扩张:好未来FY2016Q4-FY2018Q1六个季度加速扩张,平均单季度新增44个网点,FY2018Q2-FY2019Q4七个季度放缓扩张速度,平均单季度新增16个网点,近五季度扩张有所提速,FY2020Q1/Q2/Q3/Q4/2021Q1单季度网点分别增加49/33/36/77/65个,总数达到936个,进入城市总数达90个,环比增加20个(包括有岳阳、常德、衡阳、株洲、湘潭、湛江、珠海、江门、汕头、襄阳、宜昌,绵阳,德阳,芜湖,柳州,遵义,包头,西宁,宝鸡和保定),大举进入新城市。

FY2021Q1净增加65个学习中心,其中,新开了78个培优学习中心, 5个1对1学习中心;关闭了13个培优学习中心, 4个励步+mobby学习中心,1个1对1中心。目前936个学习中心中,包括713个培优中心, 91个mobby+励步学习中心,132个1对1学习中心,到目前为止,已经新租用了10个培优小班学习中心。

投资建议

我们认为有四点值得重点关注:

①好未来近五季度扩张有所提速,FY2021Q1单季度网点增加65个,进入城市总数达90个,环比增加20个,大举进入新城市,卫生事件期间中小机构受影响较大,好未来持续网点布局有望在卫生事件稳定后抢占更多的市场份额;

②卫生事件对收入影响有一定延迟,Q2受影响最大,按人民币口径预计整体仍有20%+增速,预计此后伴随线下开学,增速有望逐步恢复;

③学而思网校在卫生事件期间实现持续快速增长,达到三位数增速,根据业绩电话会,学而思网校新生中低线城市数量在上升;

④好未来FY2021Q1销售费用率24.1%/+1.0pct,提高幅度同比&环比均明显降低(FY2018Q4-2020Q4连续九个季度同比提高幅度均高于3pct),管理费用率25.4%/-0.7pct,FY2019Q2以来首次管理费用率同比降低。

我们预计FY21-FY23公司实现归母净利润3.46/6.17/9.85亿美元,对应pe分别为140/79/49倍,调整后非GAAP归母净利润4.90/7.81/11.69亿美元,对应pe分别99/62/42倍,维持中性评级。

风险提示

卫生事件影响。

教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。

行业层面可能存在竞争更加激烈,获客成本增加,对利润端造成一定压制的可能性。

招生和学校利用率的提升可能不及预期。

公司可能无法聘请,培训和留住足够的合格教师,以跟上预期的增长速度。

在线课程之前属于教育监管盲区,后续有可能进一步加严,存在不确定性。

(编辑:肖顺兰)