本文来自微信号“观者如芸”,作者:浙商朱芸。

时间:2020年7月30日

参会嘉宾:好未来(TAL.US)CFO Rong Luo、财务副总裁 Linda Huo、IRD Echo Yang

一、管理层解读FY2021Q1经营情况

收入及增长

CFO Rong Luo:

为了应对卫生事件,我们成功通过增加线上业务的收入和学生人数,对冲了线下课程的不利影响。

Q1收入9.107亿美元,+35.2%(美元),+41.5%(人民币);

正价班学生人数+71.2%yoy,主要是网校和培优小班的贡献;

GAAP OP 收入3550万美元,-26.88%(美元),non-GAAP OP 收入6880万美元,-7.8%yoy(美元);

分版块收入

Linda Huo:

小班及其他业务:包括培优小班、励步英语、摩比思维和其他,收入+21%yoy(美元),+27%yoy(人民币),收入占比68%,4Q20占比77%;

其中培优小班仍是我们的核心业务,占比60%,去年同期占比67%;

正价班长期培优小班课程的人数+43%yoy,卫生事件期间Q1,大部分小班的课程移动到了线上进行;

Q1正价长期培优小班ASP-13%yoy(人民币),-17%yoy(美元),下降主要是因为低线城市占比上升,以及我们对卫生事件期间从线下转移到在线小班做的优惠;

Q1小班业务在各个城市稳定增长,小班收入贡献Top5城市:北京、上海、广州、深圳和南京,收入+18%yoy(美元),前5大城市小班收入占小班总收入比重56%;其他城市收入+27%(美元),收入占小班总收入44%;

爱智康一对一:转移到线上,收入+5%yoy(美元),+10%yoy(人民币),收入占比6%,去年同期占比8%,Q1正价长期智康一对一ASP以人民币计基本持平,以美元即+3%yoy;

学而思网校:Q1的收入+123%Yoy(美元),+133%yoy(人民币),在线业务收入贡献25%,去年同期15%占比;

网校正价长期课的人数+143%yoy到达128万人,正价长期课人数占比43%,去年同期15%收入贡献与31%人数贡献;

在线业务的快速增长主要是卫生事件导致需求增加、宣传推广以及过去的存留学生,Q1的正价长期在线课程ASP-9%yoy(人民币),-13%yoy(美元),主要由于在线课程的构成结构改变。

网点扩张

Q1因为卫生事件我们放缓了扩张的步伐,过去几个月看到国内卫生事件逐步控制,我们也在恢复线下教学,我们也开始小心地进行扩张,将原本的扩张计划管线中的项目推进,未来几个季度我们会持续学习中心的扩展步伐,遵循政府指引和市场需求;

Q1新增65个学习中心,开办了78个新的培优小班学习中心、5个一对一中心,并关闭了13个培优小班中心、4个励步摩比中心和1个一对一中心;

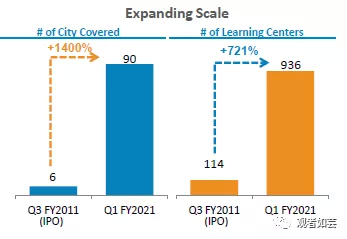

Q1我们新增685个培优小班教室,进入了20个新城市,每个城市都设有新的培优小班中心,新城市包括:岳阳、常德、衡阳、株洲、湘潭、湛江、珠海、江门、汕头、襄阳、宜昌、绵阳、德阳、芜湖、柳州、遵义、包头、西宁、宝鸡、保定。

截止到2020年5月,我们共有936个学习中心分布在90个城市,包括一家美国的,其中713个是培优小班中心和国际教育中心,91个是励步和摩比的小班中心,132个是智康一对一中心;

随着卫生事件逐步控制,Q2截止目前我们又新租赁了10个培优小班学习中心,并计划继续开设新的、关闭老的中心,这个是我们目前的规划。

利润及费用

Echo Yang:

Q1的毛利润+27.6%yoy达到4.811亿美元,毛利率52.8%,-56%yoy;

S&A:+41%yoy达到2.191亿美元,non-GAAP S&A除去股权激励,+39.6%yoy达到2.112亿美元;营销费用的增长主要由于市场推广以增加用户数量,同时提高品牌知名度,以及销售人员薪资的上升;

其他收入:4210万美元,去年同期3130万美元;长期投资减值损失230万美元,去年同期5060万美元,主要由于几个主要投资的价值下降;

所得税:2200万美元,去年同期280万美元,归母净利润8170万美元,去年同期亏损1620万美元,non-GAAP归母净利润1.149亿美元,去年同期990万美元;

资产负债

资产负债表,截止到2020年5月31日,现金及等价物23.238亿美元,短期投资5.906亿美元,上一季度分别是18.739亿美元和3.454亿美元;

Q1递延收入14.954亿美元,去年同期9.684亿美元,+54.4yoy,主要包含培优小班和学而思网校网课的预收学费;

2020年4月28日第一期回购开始,截止到2020年5月31,公司回购了185,000AD价值约1000万美元,公司管理层回购了36,000ADS。

二、管理层2Q21指引解读

Rong Luo:

感谢所有员工贡献,我们能够提供线上教学,并通过先进技术进行免费课程;

需要强调的是,要达到长期的增长必须要有稳固的基础,这个比短期的业务增长更为重要,我们持续提供最高质量的服务和产品,满足学生和家长在不同时间、情况下的需求,基于这个原则,我们的市场份额和盈利能力齐头并进,维持长期高质量;

中国的卫生事件持续改善,我们遵守政府的防疫政策,永远把学生和雇员的健康放到首位,作为在教育、技术和服务长期领先的龙头公司,对未来的发展和中国的市场有充分的信心;

指引方面,Q2的收入10.776亿美元-11.05亿美元,+18-21%yoy,如果不考虑汇率是+20-23%yoy。

三、Q&A环节

指引

Q:下季度指引收入增速20-30%yoy(人民币),在线培优和学而思网校的拆分?

A:Q1 收入+41.5%yoy(人民币), 2Q指引收入+20-23%yoy,主要是因为收入确认计划,把Q2的收入在Q1确认了,Q1数据看起来比实际好些,合起来看上半年的增速超过30%yoy,和行业其他机构可比;

不同板块的拆分:

培优小班是传统线下模式,因为Q1卫生事件所有的线下中心都转移到了线上,整个行业持续承压,还需继续观望卫生事件进展,目前很多城市得到控制,线下业务开始恢复,但还是需注意学生和教师的安全,根据政府指引逐步开放学校,现在看到很多城市已经逐步开放线下教学,不过还是保守为好;如果卫生事件不反复,预计Q2的培优小班比Q1好。

线上培优小班今年增长很快,上一年是三位数增长,Q1是100%+yoy,Q2也会保持同样趋势;

培优live是对线下培优小班的补充,去年增长已经是三位数,Q1是+100%yoy,Q2预计保持增速;

学而思网校,Q1收入占比25%,同时Q1的学生人数+140~143%yoy,Q1收入+133%yoy,Q2预计还是三位数增速;

Q:怎么看margin,长期看在线教育的margin怎么样?

A:利润端很难给指引,注意行业整体的可能风险:

1)培优线下小班方面, 90%以上的城市逐渐开放,会比Q1的情况好很多,一段时间以后肯定会恢复;如果卫生事件不反复,H2增长会很好,但是Q2的压力还是存在;特别是我们现在进入很多新的城市,Q1进入20个城市,新进入城市毛利率承压, 所以Q2的利润端压力还是存在;

网校方面,正价长期班人数大概是128万,+143%yoy,因为行业的CAGR也很大,中国市场潜力巨大,所以我们业务还有发展空间,持续占领市场份额;

Q:指引网校的增速三位数而整体指引只有20%,其他业务有压力?

A:收入指引方面,希望大家不要只看季度,因为我们Q1做了财务调整让数字更好,而Q2看起来差一点;如果把Q1Q2合起来看我们网校和培优LIVE的增长还是健康的;确实线下小班承压,同时一般Q1是3-5月,Q2是6-8月,一般他们会在4-5月考虑是否夏季续班,那个时候卫生事件对他们的选择也有影响,所以Q2整体有压力;

总的来说Q2很多挑战,增长承压,但是下半年的情况会好于上半年的。

Q:扩张节奏,Q1进入很多城市,未来扩网点怎么计划?进入新城市会让毛利率短期承压?

A:最初因为卫生事件扩张有延迟,但是整体符合计划,未来短期还是会谨慎根据卫生事件进展规划,Q1进入了20个新城市,65个新的学习中心,Q2截止到目前我们只租10个新的学习中心,还是取决于卫生事件;

未来的扩张节奏和目前差不多,去年进入了15个新城市,前年是13-14个,今年在Q1就进入了20个,每年都会进入一些新城市,提高现有城市的运营效率,开新网点主要考虑场地的利用率等KPI;由于卫生事件,短期扩张可能会比较小心,但是长期看我们还是会保持一个扩张的节奏;

确实进入新城市初期的毛利率会低一些。

Q:夏季招生情况?

A:Q1的数据大部分是春季学期的,夏季的结果主要在Q2,到时候会有公布,预计达成指引没什么问题,提高产品质量是首要任务,确保在线教学服务能够满足学生需求,让他们觉得物有所值。

我们需要脚踏实地做业务,同时也要放宽眼界,学习行业中其他东西,包括营销、品牌、产品设计等方面,行业中大家都非常的投入,不断有新的创意值得学习;

财务

Q:Q1的毛利率-300bp,学而思网校的占比上升,为啥毛利率下降了,是否因为小班毛利率下降?

A:Q1毛利率下降主要是因为把培优线下小班的学生移到了线上,效果不错,现在Q2是春季班的学生存留到夏季班的时候,现在看存留率不错,当把学生移动到线上时,我们会有一些优惠,使培优小班的毛利率下降。

Q:递延收入大概是$15亿,但是Q2的指引比这个低,是因为政策规定不能让预付窗口太长吗?确认递延收入的时间线?

A:递延收入主要受快速增长的在线业务影响,同时也有新收购的在线101英语的影响,今年5月1日并表,并购在Q1,他们的收入很多,我们并过来他们的收入都放到我们的收入里面了;

在线业务(网校+培优live)

Q:在线教育竞争格局如何?如何应对?

A:1)未来会持续投入技术,几年前刚开始学而思网校的时候,不会想象得到有今天能够有那么多学生,enrollment增长健康快速,所以技术平台端的压力还是有的,需要持续的投入保持竞争优势;

2)持续投入教师和助教,我们的商业模式需要足够的助教给学生良好的教学体验,在线教育不仅仅是把线下搬到线上,实际上是全新的模式,所以除了教师团队还需要好的助教团队;卫生事件期间持续招募助教,现在助教的数量达历史新高,准备迎接夏季的巨大流量。

3)持续投入S&A,确保触及更多夏季新生,过去2-3年也是这个做法,所以在市场方面很有经验,我们会平衡触及学生数量和投入质量和效率,同时市场推广需要比较不同的渠道做出动态改变;S&A投入很必要,让更多人尝试我们的产品,我们也持续使用高质量的产品提高留存率;

未来持续投入在线教育,这部分投入会让业绩承压,特别是Q2;目前的情况与过去5年都不同,5年前我们第一次尝试做线上内容,当时竞争者很少,但今天的竞争非常激烈,现在市场上很多私有公司募了很多钱,所以我们也要持续投入确保在行业的地位;

但是在线教育行业前五的渗透率(top5在线教育公司的K12学生人数/K12学生总数)仍然很低,市场拓展空间还是很大,现在说头对头竞争还太早,我们能做的就是提高运营效率,确保投入,同时平衡增长动力,维持业务的持续增长。

Q:未来怎么做在线?

A:去年在线教育营收+86%yoy,接近90%yoy;Q1+133%yoy,Q2预计也是三位数增长;

高速增长的找原因主要是:市场的变化,过去几个月,很多中国学生都在家里,愿意为在线课程付费,所以加速了在线流量和老师规模,我们作为行业领先者也获益良多;必须承认市场中的竞争者都很同质化,竞争激烈;

1)我们做在线也有几年了,我们也在持续提高产品竞争力;在线教育不是什么魔法,需要大量的运营和投入,不是单纯把学生从线下搬运到线上;相反,我们需要重新设计学习流程,我们需要设计触及学生的渠道,如何让他们留在平台,让他们参加推广课程,同时确保在线教育的师生互动和线下的学习体验差不多,同时训练老师和助教的方式也要改变以适应;

这里面的细节很多,我们需要持续的技术投入来适应快速的流量增长,这是我们过去几年持续做的,只有持续投入技术和产品,我们才能服务更多的学生;

2)老师和助教的数量非常重要,雇佣上千的助教不是那么容易的,我们还要培训他们更好的服务学生,所以我们持续改善运营流程,提高效率。

3)可以看到混合ASP是下降的趋势,让更多人能够尝试线上产品,能触及更多学生。

Q:如何平衡培优线下和培优live?因为卫生事件看到两者边界有些模糊,我们以后是完全把两块分开?网校方面?

A:这个问题应该问家长,整个行业都是需求驱动的,我们不会因为卫生事件下特别的3-4个月去决定未来3-5年该做什么,培优live主要承接了卫生事件下原本培优小班线下的流量,所以我们会密切研究过去几个月发生的事情,还需要评估这到底是短期现象还是已经成为大家的习惯,再做决定;

培优线下小班和网校一直是分开运营的:

1)线下小班以城市为单位覆盖,Q1时候覆盖了20个新城市,覆盖城市总数达90,还有1个在美国,培优live是培优小班线下的重要补充,属于培优线下小班的一部分,培优live也会提供本地化的内容;

2)学而思网校从一开始前景就非常好,我们希望网校能够帮助公司覆盖到全国,所以内容上主要具有普适性,目的是希望覆盖更多的学生,特别是末线城市的学生;

战略上是希望网校和线下培优覆盖不同的学生群体,因为加长的需求不同,所以我们差异化的产品能够多方位满足需求覆盖更多人群;

但是现在无论线上还是线下覆盖的学生总数还是很小的,行业渗透率目前只是低个位数,未来持续努力实现长期增长。

Q:在线培优live小班业务,看到有几百万的学生的存留率很好,未来网校大班和培优live和小班如何平衡?

A:因为卫生事件所以把线下小班移到了线上,目前看这部分学生的存留率不错,现在不好说未来会主要做在线培优live,因为只有3-4个月特殊时期的运营数据,不好判断;

随着城市逐步恢复,看到更多学生回到了线下上课,还是得取决于家长对在线教学的满意度,长期是否接受这个模式;目前看到的数据不错但是只有2-3个月,现在下定论太早,我们的决策都取决于市场需求怎么变;

Q:目前网校多少学生是低线城市的?以前有在低线城市尝试不同的销售模式,未来如何打算?

A:去年有20%的学生来自低线城市,今年由于卫生事件,我们做了很多全国范围的免费课推广,看到有更多来自低线城市的学生;

同时,低线城市学生的诉求和一线城市一样,需要学习培优过上更好的生活,所以我们需要让产品更加可负担,同时保证教学质量公平,我们渗透低线城市的时候教学水平是首要标准,未来随着我们对产品结构的不断优化,这部分学生会更多的。(编辑:mz)