本文来自中金公司。

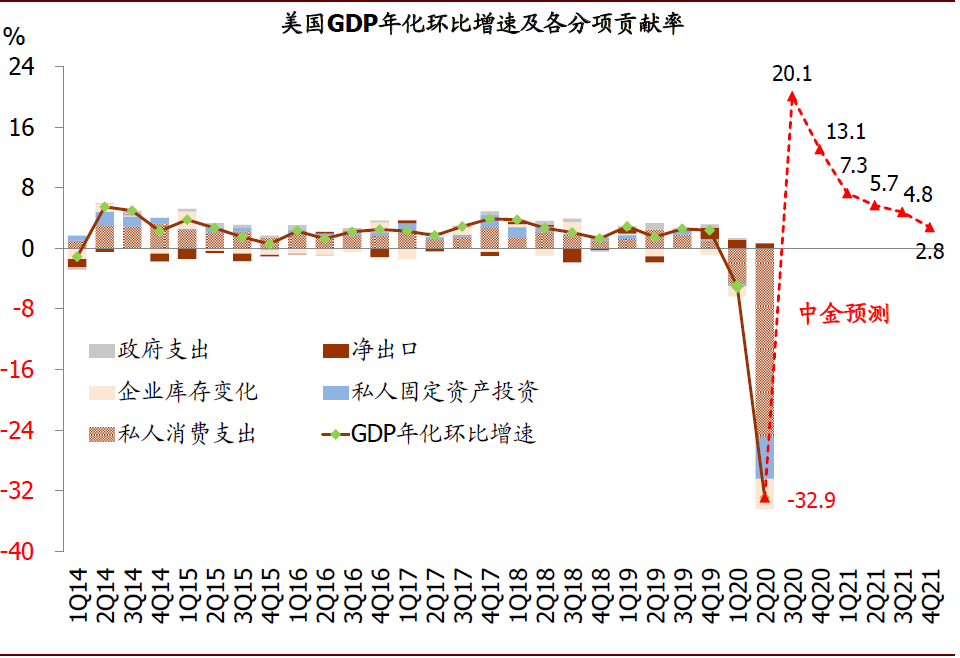

美国刚刚公布了2季度GDP数据,实际GDP环比年化增速-32.9%,略好于市场预期的-34.5%,相比1季度的-5%进一步恶化,也成为二战以来最大的单季度经济下滑。数据公布后,美元小幅走弱。具体来看,各分项情况如下:

私人消费环比-34.6%(年化,下同)是主要拖累项。1)商品消费环比-16.7%。其中,耐用品消费环比-5.8%,跌幅相比1季度的-14.0%收窄,健身器材等环比增长+31.1%是重要贡献。非耐用品环比-21.6%,上季度为+6.6%;2)服务环比-43.4%,下降幅度远大于商品消费,与我们预计的封锁对依赖于人与人接触的服务业冲击更大这一判断相符。这其中,住房及水电费用环比+6.9%,金融保险-5.5%,医疗环比-61.6%,餐饮住宿环比-81.4%,交运环比-85%,娱乐环比-93.3%。

私人固定资产投资环比-29.3%。其中,居民地产投资环比-38.7%,企业投资环比-27%。企业投资中,建筑(厂房、油井等)环比-34.9%,设备投资环比-37.7%,研发投资环比-7.2%。鉴于利率大幅下行后,地产需求反弹较快,我们相应预计,私人投资中地产投资将在3季度率先反弹,而设备投资等回升的速度将相对更慢。

净出口“衰退式”改善继续。公共卫生事件加剧影响下,全球贸易在2季度均显著萎缩。美国方面,其2季度实际出口环比下降64.1%,进口下滑53.4%。不过,因为其进口规模更大,整体效果是美国贸易逆差收窄,从而净出口对经济增长贡献+0.7个百分点。不过我们也继续强调,这种需求崩塌时期净出口的正贡献,是典型的“衰退式”改善,并非什么好事。

GDP平减指数环比-1.8%,同比0.6%,显示在需求大幅下降中价格指数承压。

2季度数据已经是过去时,3季度经济渐进复苏依然是大趋势。整体看,美国经济压力最大的4月份已经过去,而5月和6月数据已经显著回升。进入3季度,虽然7~8月经济复苏节奏因为公共卫生事件反弹而相比5~6月份“缓一缓”(《公共卫生事件反弹可能令美国经济复苏节奏“缓一缓”》),但我们预计整体趋势依然是继续修复。因而,我们预计美国3~4季度GDP将重回环比正增长。

美联储政策立场有望继续宽松。在最新的7月FOMC议息会议上,美联储表示,美国经济和通胀继续面临较大下行风险。因而,我们预计,其政策立场在下半年将维持宽松,包括继续每月1200亿美元的QE购买,以及9月会议可能宣布采用“平均通胀目标制”,11月会议可能修改前瞻指引(《美联储7月议息:平静度过,但更多宽松或在路上》)。

图表: 美国2季度实际GDP环比折年增速-32.9%,略好于市场预期的-34.5%

(编辑:郭璇)