智通财经APP获悉,据港交所7月21日披露,智勤控股有限公司通过港交所上市聆讯,其保荐人为丰盛融资。

该企业以香港模板承造商,主要业务为提供模板服务,包括(1) 于现场主要采用木材及夹板构建的传统模板;及(2)主要采用铝及钢以预制模组建成的预制模板。提供模板服务的过程中,客户或会以变更工程指令的方式,要求该企业以附加基准提供其他建筑服务,包括泥水批荡、玻璃幕墙安装及其他杂项工程。

根据弗若斯特沙利文报告,该企业为香港模板行业内领先服务供应商之一,于 2020财政年度按收益计占市场份额约11.0%,及于2020财政年度在香港的模板服务市场跻身第二位。

业务概况

企业的模板业务主要于香港营运,而该企业的收益一般源自香港建筑业内的客户。因此,对该企业服务的需求取决于香港建筑活动的数量,而此数量可受到多项因素显着影响,包括香港本地生产总值及其增长率的重大变动、土地供应及公共房屋的政府政策、物业发展商的投资、按揭率、利率、通胀、失业率、人口趋势以及其他经济因素及状况。

该企业相信,香港的经济增长,尤其是建筑市场的增长将继续对该企业的经营业绩及财务状况造成重大影响。

财务概况

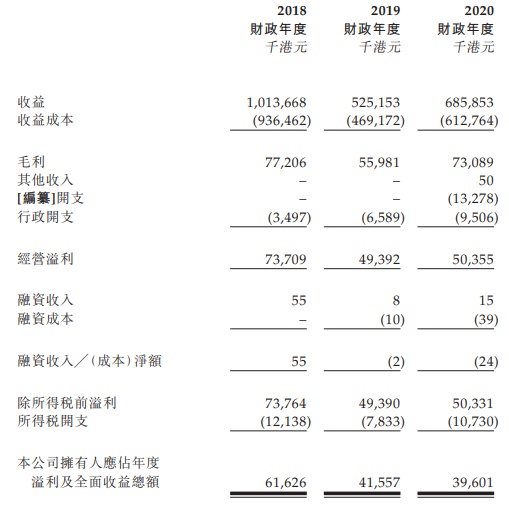

于2018财政年度、2019财政年度及2020财政年度,该企业收益总额分别约为10.14亿港元、5.25亿港元及6.86亿港元。

收益主要来自模板服务,于2018财政年度、2019财政年度及2020财政年度分别贡献约占收益总额约96.5%、95.2%及99.6%。

于2018财政年度、2019财政年度及2020 财政年度,来自其他建筑服务(包括泥水批荡、玻璃幕墙安装及其他杂项工程)的收益分别分别占该企业收益总额约3.5%、4.8%及0.4%。

于2018财政年度、2019财政年度及2020财政年度,毛利分别约为7720.6万港元、5598.1万港元及7308.9万港元,即相应年度的毛利率约为7.6%、10.7% 及10.7%。

竞争优势

(1)该企业为于香港拥有超过20年往绩记录的领先模板承造商,令该企业得以与客户维持稳定的业务关系;

(2)该企业透过品质监控令模板服务维持良好质量,于最后可行日期与主要材料供应商、分包商及超过700名模板劳工建立稳定的关係;及(3)该企业拥有具备丰富行业经验且充满热诚的管理团队。

风险因素

该企业认为在日常经营中会遇到如下风险:

(1) 该企业自五大客户赚取绝大部分收益,其中该企业的最大客户协兴集团尤甚,倘与彼等的业务关係转差或未能与彼等保持业务关係,或会对该企业的业务营运及财务表现造成重大不利影响;

(2) 收益属非经常性质,倘无法获得新项目或会对本集团的业务、经营业绩、财务状况及未来前景造成重大不利影响;

(3) 公共卫生事件会对该企业的业务营运、财务表现及未来前景造成重大不利影响;

(4) 企业所在地状况或会对该企业的业务营运及财务状况造成不利影响;

(5) 该公司于收取客户付款前,或产生多项预付成本,而该现金流量错配或会对该企业的流动资金及财务状况造成重大不利影响;

(6) 未能及时且全数收取进度付款或收回该企业的合约资产,或于缺陷责任期届满后本集团未获全数发还保留金可能会影响本集团的流动资金状况,且本集团亦会面临与收取客户结欠的贸易应收款项及合约资产有关的信贷风险;

(7) 实际产生的时间及成本可能会超出预算,有关差异可能对该企业的业务、经营业绩及财务表现造成负面影响。