编者注:7月8日Blue Orca发布对中国飞鹤(06186)的沽空报告,称其股价仅值每股5.67港元。继中信证券、国信证券之后,安信证券发表报告,力挺中国飞鹤,给予“买入-A”评级,目标价18港元。

本文来自安信证券,文中观点不代表智通财经观点。

盈喜收入增速超预期,主要由超高端产品驱动:公司发布盈利预喜公告并回应 Blue Orca 做空,预计 1H20 收入同比增长超 40%,主要由星飞帆和臻稚有机放量增长驱 动,超过市场一致预期。根据尼尔森统计,截至 2020年5月31日,飞鹤在中国婴配奶粉市 占率增至 15.2%(vs1Q20 14.1%vs4Q19 13.6%),市场份额继续扩张。针对做空报告, 公司明确表示:1)公司仅对直接送往经销商部分产品交货确认收入,除日常物流业 务外与瑞信达无其他关联;2)尼尔森数据存在地区调研偏差和未覆盖终端,仅可作 行业趋势研究参考;3)运营费用方面,导购等相关人员均不与飞鹤签订劳务合同, 公司通过多渠道进行广告投放且各渠道广告折扣不同;4)克东工厂的包装处理扩展 已于 2018 年底完成,Graham 集团仅承担金斯顿工厂主体工程的基础设施建设部分, 为 3.3 亿加币资本开支一部分,吉林工厂于 2020 年 5 月通过政府验收,目前正在申 请婴配奶粉生产许可证,截至 2020.6.30 产生 3.6 亿元资本开支;5)泰莱工厂虽然在 建设中,但是已经开始进行贸易活动并由此产生收入及税项;6)公司纳税及现金正 常,截至 2020.6.30 银行存款余额为 149 亿元,已经偿还贷款 35 亿元,包括用于 2019 年特别派息的 26.8 亿元过桥贷款和用于加拿大工厂的 8.2 亿元,1H20 公司纳税金额 同比增 34%至 19.3 亿元,增值税率为 13%,企业所得税率为 25%。

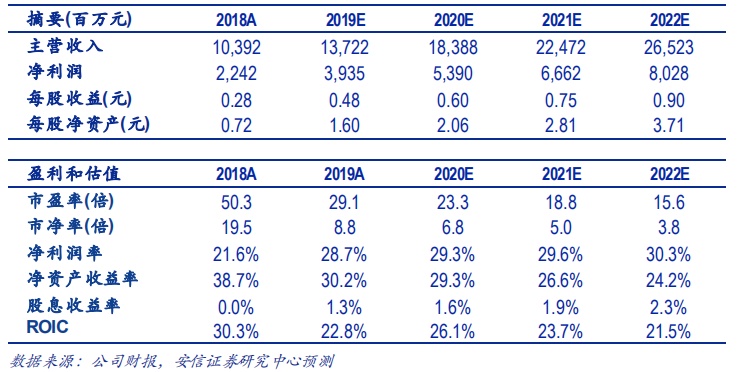

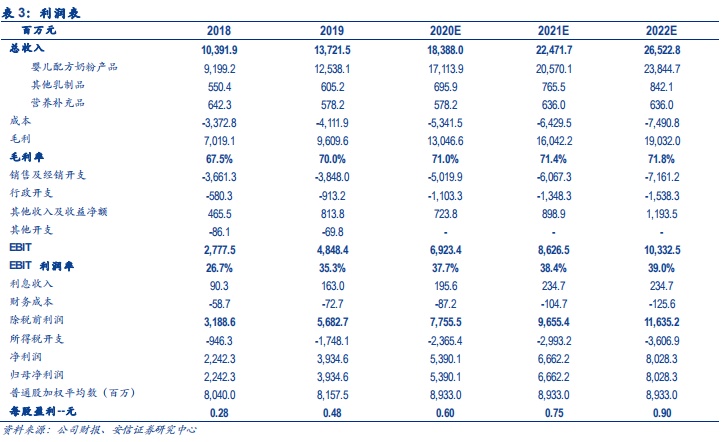

1H20 业绩前瞻:我们预计公司 1H20 收入同比增 41%至 82.9 亿元,调整后 EBIT 同比增加 48%达到 31.5 亿元,对应调整后 EBIT 利润率为 38%,归母净利润同比增 加 44%至 25.3 亿元,对应归母净利润率 30.5%。从板块来看,我们预计高端婴配牛 奶 粉 / 普通婴配牛奶粉 / 其他乳制品 / 营养补充品 收入同比分别 +47%/+24%/+17%/-2%,占收比分别为 72%/21%/4%/4%。在高端婴配牛奶中,超 高端星飞帆/超高端臻稚有机/其他高端产品销量同比分别增 50%/95%/30%,收入同 比分别增 51%/99%/40%,占总收入比分别为 50%/6.5%/15%。

线下地域扩张稳步推进,单店销售额增加驱动增长:公司地域扩张策略为巩固北 方优势市场,在一二线城市主要销售超高端和高端奶粉品牌,增加南方和一二线市 场(一些地区当地市占率仅个位数)渠道终端覆盖和渗透,通过举办高端妈妈的爱、 嘉年华等活动对消费者进行面对面教育,接入当地主要母婴连锁实现由点及面铺货。 近年来在外资奶粉下沉乏力的背景下,国产奶粉份额快速提升,根据公司业绩会交 流,从飞鹤目前推进情况来看预计截至 2020 年底飞鹤在全国各省份除个别地区外市 占率均可达到第一名,目前公司覆盖终端门店数量为 10.9 万家,其中高质量门店达 到 6-7 万家,我们认为公司长期份额提升主要由单店销售额增加驱动而非大规模拓 店。

终端动销良好,“1+N+X”产品策略为价盘护航:公司此前给出 Q1 收入同比增长 30%指引,公共卫生事件下行业一季度出现囤货,2-3 月经销商库存水平升高至 2x(相对月销 量)以上,4-5 月公司开始收紧终端库存,目前经销商库存水平降至 2019 年健康水 平 1.5x,较行业其他品牌低。产品方面,2020 年公司继续发力高端市场,根据公开 电话会,飞鹤上半年精粹益加、贝迪奇、臻爱飞帆等含乳铁蛋白的高端产品增长迅 猛,超高端臻稚有机销量增速最快,为飞鹤产品整体增速的 2 倍以上,星飞帆销量 增速超过飞鹤整体增速,下半年和 2021 年公司计划不断引入高端婴配羊奶粉、有机 奶粉等新产品,“1+N+X”的产品矩阵将有效缓解大单品星飞帆的价盘管控压力, 帮助促进健康动销。

投资建议:买入-A 投资评级,我们预计公司 2020-2022 年收入增速分别为 34%、 22%和 18%,净利润增速分别为 37%、24%和 19%,基于 1xPEG、27%的 2019-2022 年盈利 CAGR 及 2020 年每股收益 0.6 元,给予 6 个月目标价 18 港币。

风险提示:1)疫情蔓延超出预期;2)原材料成本风险;3)产品质量风险;4)强 势地区竞争加剧风险;5)一二线市场拓展低于预期。

1. 1H20 业绩前瞻

我们预计公司 1H20 收入同比增 41%至 82.9 亿元,调整后 EBIT 同比增加 48%达到 31.5 亿 元,对应调整后 EBIT 利润率为 38%,归母净利润同比增加 44%至 25.3 亿元,对应归母净 利润率 30.5%。从板块来看,我们预计高端婴配牛奶粉/普通婴配牛奶粉/其他乳制品/营养补 充品收入同比分别+47%/+24%/+17%/-2%,占收比分别为 72%/21%/4%/4%。在高端婴配牛 奶中,超高端星飞帆/超高端臻稚有机/其他高端产品销量同比分别增 50%/95%/30%,收入同 比分别增 51%/99%/40%,占总收入比分别为 50%/6.5%/15%。

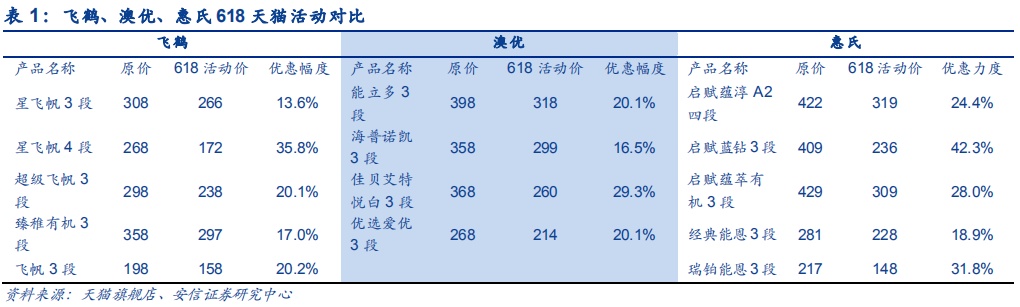

公司在公共卫生事件下率先开启线上直播活动,Q1 线上渠道销量同比增速超 200%,5.28 宝宝日活 动和 618 电商节进一步驱动公司线上渠道销量增长,另一方面飞鹤在电商平台旗舰店推出新 客专享和开卡优惠活动进行拉新,根据天猫 618 榜单(月销量/加购/点击等综合计算),飞鹤星飞帆 3 段 6 罐装销量排名高端配方牛奶粉榜第三名,星飞帆 4 段 6 罐装销量排名第九名。

预售成绩亮眼,3 段和 4 段奶粉折扣力度大。飞鹤 618 活动期间于天猫会场预售活动取得较好成绩,根据数据威,飞鹤在天猫 618 预售期 间(5.25-5.31)销售额仅此于爱他美,高于惠氏启赋与雅培,活动期间飞鹤对大部分产品推 出促销优惠及赠品活动,其中 3 段和 4 段奶粉优惠力度最大,星飞帆 3 段 700g*6 罐单罐价 格由 308 元降至 266 元,降价 14%,4 段 700g*6 罐单罐价格由 268 元降至 172 元,降价 36%,另有赠品相送,其他系列如超级飞帆,星阶优护等 3 段产品均有不同程度的折扣。

率先直播带货,观看人次和点赞热度领先 6.18 活动期间飞鹤在天猫平台开展直播带货活动,通过送礼券、抽奖、大 V 联动等方式直播 促销。根据淘宝达人记数据,截至 2020 年 6 月 21 日,飞鹤天猫旗舰店拥有粉丝 156 万, 近 30 天直播 65 次,总观看人数达 47 万,总点赞次数达 210 万,其中 6.17-6.20 日期间共 直播 9 次,总观看人数达 16 万,增长粉丝 7,548 位,618 当天邀请演员王智直播带货,单 场观看人数超过 10 万。

新客专享与开卡优惠进行拉新。618 期间,在飞鹤京东自营店消费者可通过绑定手机成为会员,会员可通过消费积累积分兑 换礼品或相应权益,飞鹤开展新客专享买 1 赠 2 活动以及系列开卡优惠、抽奖活动等,激发 了消费者购买热情,飞鹤会员体系建设不断完善,截至 2020.5 月,飞鹤星妈会会员超过 900 万,2019 年公司新客获取超过 500 万(以会员身份购买过产品的消费者认定为新客)。

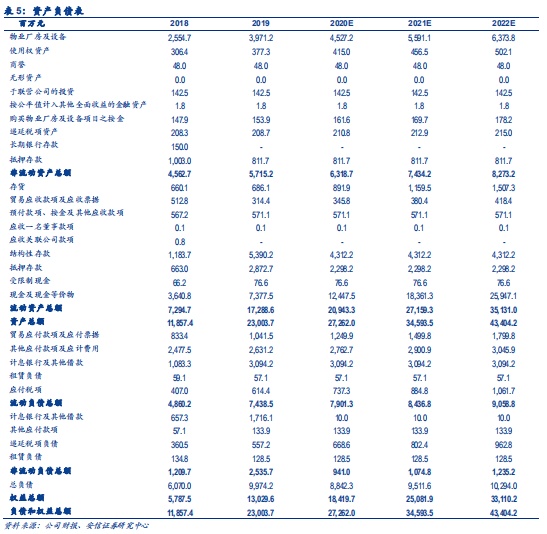

2. 财务报表

(编辑:曾盈颖)