本文转自微信公众号“中指研究院”

2019年,国家出台多项政策,严格管控资金流向房地产行业,房企融资难度加大,进入2020年,受公共卫生事件影响境内流动性持续宽松,融资成本走低,但企业融资分化加剧。本文以30家房地产上市代表企业为研究对象,分析企业融资成本及变化情况。

数据来源:企业年报

综合融资成本率与企业规模、负债结构、现金流状况、偿债能力、经营稳健性等多种因素相关,反映资本市场对企业的认可程度,是企业综合实力的重要参考。目前,在行业融资监管不断升级及楼市调控政策严格的双重影响下,房企盈利空间持续受到压缩,综合融资成本率成为影响企业盈利水平的重要因素,其重要性愈加凸显。

融资环境持续趋紧 融资成本小幅上升

2019年,国内融资环境持续收紧,房企融资渠道受到严格监管。7月,银保监会对部分房地产信托业务增速过快、增量过大的信托公司进行约谈警示,要求其控制房地产信托业务增速,提高风险管控水平;同月,发改委发布通知,明确房地产企业发行海外债只能用于置换未来一年内到期的中长期境外债务;8月,多家银行受到窗口指导,要求原则上开发贷额度控制在2019年3月底的水平。

融资成本均值6.40%,较上年上升0.29个百分点。从披露2019年综合融资成本的30家上市代表企业来看,其综合融资成本均值为6.40%,较2018年增加0.29个百分点。其中,13家房企融资成本下降,平均下降0.11个百分点,融资成本均值5.91%;16家房企融资成本上升,平均上升0.64个百分点,融资成本均值6.81%;1家房企融资成本与上年持平,融资成本为6.10%。

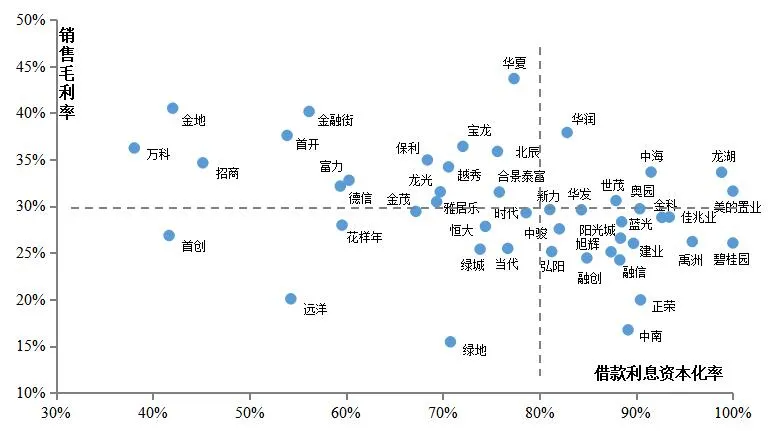

2019年中国房地产上市代表企业利息费用资本化比重及销售毛利率情况

数据来源:企业年报

适度进行利息费用资本化,平滑企业利润表现。融资成本的高低在一定程度上反映了房企的综合实力,未来也会对其市场竞争力产生较大影响,而借款利息资本化程度的高低则直接影响当期利润表现。在持续经营的前提下,房企通过借款利息资本化将利息支出成本后置,有助于减少当期财务费用、提升利润表现,避免结算错配,但同时提高了存货的账面价值。与之相反,若增加借款利息费用化比重,将利息成本前置,则会给未来结算留存更多的利润空间,但会增加当期成本支出,降低利润表现。房企应通过借款利息资本化平滑利润表现,提高企业经营的稳健性。

万科(02202)、首创(02868)等利息资本化比例较低,为未来留存一定利润空间。2019年,万科、首创的利息费用资本化占比分别为38.1%、41.7%,明显低于其他企业,较低的利息费用资本化比例为企业留存了一定的利润空间,但同时降低了当期企业的盈利水平。碧桂园(02007)、龙湖(00960)、美的置业(03990)等企业利息资本化占比均超过95%,企业通过利息费用资本化避免了结算错配,更真实地反映当期销售项目的盈利能力,保障企业当期盈利水平,但在一定程度上会稀释存货中真实可售资产占比。

2020年上半年融资成本走低

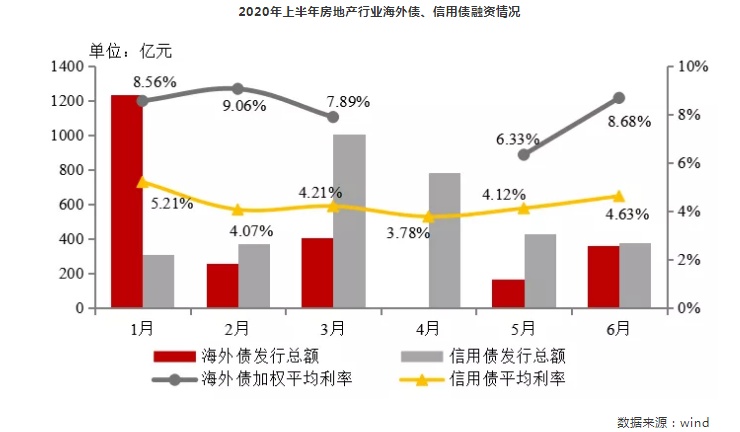

2020年上半年房地产行业海外债、信用债融资情况

数据来源:wind

融资成本走低,境外融资规模小幅下降。2020年1-5月,房地产开发到位资金6.3万亿元,同比下降6.1%,5月单月到位资金同比由负转正,同比增长约10%。上半年,房企信用债发行总规模3282亿元,同比基本持平,平均利率为4.3%,同比下降1.2个百分点,其中,中期票据和短期融资券发行规模上升,公司债和定向工具发行规模有所下降,海外债发行规模为2482.2亿元,同比基本持平,平均利率为8.4%,同比下降0.4个百分点,值得注意的是,4月受海外公共卫生事件蔓延和境外资本市场大幅波动影响,房企海外发债暂停。

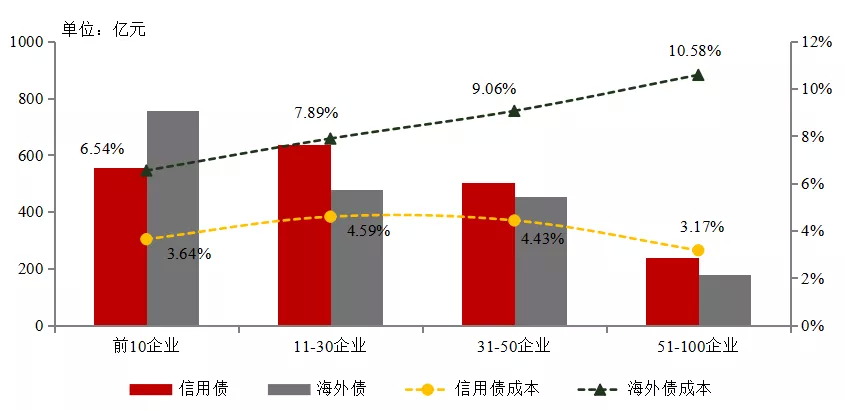

2020年上半年销售业绩TOP100国内外发债情况

数据来源:wind

阵营间融资成本分化持续:从海外债来看,融资成本随企业规模的下降而增长,前10企业海外债融资成本6.54%,远低于其他各阵营企业,51-100企业海外债融资成本达10.58%。从信用债融资成本来看,前10企业融资成本为3.64%,明显低于11-30企业及31-50企业,而51-100企业所发行信用债中,国企占比较高导致该阵营信用债发行利率处于较低水平。

前10企业融资优势明显。从发行规模来看,上半年前10企业信用债、海外债发行总额分别为556.5亿元、755.5亿元,海外债发行规模远高于其它阵营企业,信用债发行规模仅次于11-30企业,从融资成本来看,海外债融资成本为6.54%,其它阵营房企均在7%以上,信用值融资成本均值仅为3.64%,企业融资优势明显。

结语

伴随着房地产行业逐步进入薄利时代,房企拥有更低的融资成本则意味着其拥有相对更高的盈利水平,其重要性不言而喻。房地产企业应通过确保现金流安全,不断优化债务结构,审慎进行各项投资,扎实提升项目质量等,促进企业稳健发展,实现综合融资成本的进一步下行,提高企业竞争壁垒。2020年上半年,受公共卫生事件等因素影响,国内流动性相对宽松,房地产企业迎来融资窗口期,与此同时政府强调不将房地产作为短期刺激经济的手段,坚持房住不炒的定位,未来,房企仍应保持现金流的合理充裕,以稳健的财务状况等优势获得低成本资金。

(编辑:赵芝钰)