古有刘备三顾茅庐,今有盈汇企业控股有限公司(以下简称:盈汇企业控股)三闯港股IPO,可见其想上市的心有多坚决,但资本市场并不是有决心就能上市,而是凭“真才实学”的地方,因此多次递交上市申请均未上市成功,必有其内在的原因。

智通财经APP了解到,盈汇企业控股近日第三次向港交所递交上市申请,Grande Capital Limited为其独家保荐人。值得注意的是,盈汇企业控股曾于2019年4月16日和2019年10月21日递交过港股上市申请,目前均显示已经失效。

招股书显示,盈汇企业控股为香港一间专门从事修葺、保养、改建及加建工程的承建商。于往绩记录期间,该公司承接修葺及保养服务,涉及维护、修复及改善现有楼宇及设施,包括屋顶翻新、外墙及内墙翻新、地板翻新及重铺、剥落修理、棚架、门窗修理及更换、抹灰、涂漆、防火装置系统改善、管道和排水工程的服务,同时公司也提供额外的辅助服务,例如楼宇布局及结构工程的改建及加建工程、新结构工程的设计及现有建筑物的结构适当性检查以及现有房屋的室内装饰工程。

前五客户过于集中,单一客户风险大

盈汇企业控股的收益主要来自公司在香港提供RMAA工程服务。公司的收益按服务类别(修葺及保养工程或混合)、项目角色及合约性质(主要承建商或分包商;基于项目或基于固定期合约)、楼宇类型(住宅、商业及工业或机构组织)、所确认收入范围的项目数目的细目。

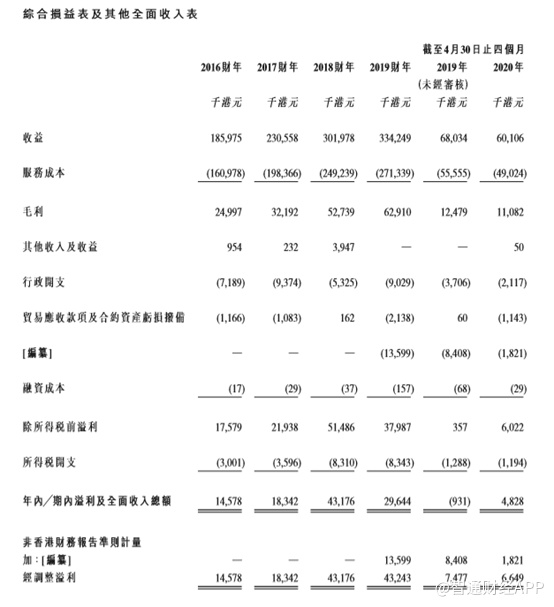

招股书显示,2017-2019财年及截至2020年4月30日止四个月,盈汇企业控股收益分别为2.31亿港元、3.02亿港元、3.34亿港元及6010.6万港元;同期,该公司年内溢利及全面收入总额为1834.2万港元、4317.6万港元、2964.4万港元及482.8万港元。

公司在招股说明书中表示,2016财年、2017财年、2018财年、2019财年及截至2020年4月30日的四个月中,公司的五大客户分别占公司总收益的约76.8%,82.5%、84.4%、82.9%及92.3%,公司前五大客户集中度越来越集中,对于一家公司来说,对前五大客户依赖程度越高,意味着公司业务风险越大。

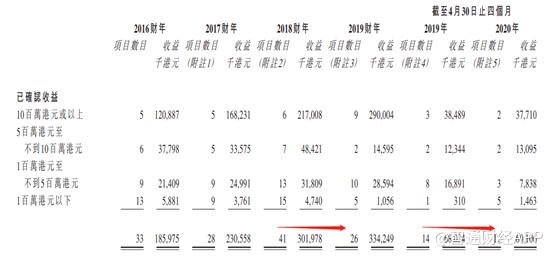

同时,2019年虽然业绩增长,但是订单数目明显减少,这也说明单笔订单的金额越来越大,且2020年,这个趋势依然存在。

在这种趋势下,单一大客户风险越来越大,倘若公司能维护好大客户也还勉强过的去,但是万一合作不愉快,那么公司的经营业绩将大大受到影响。

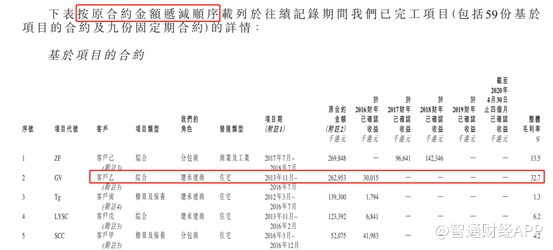

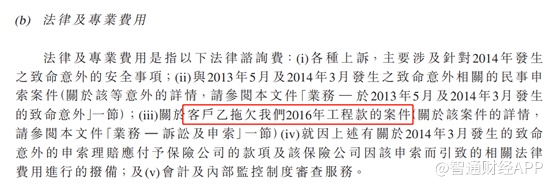

值得一提的是,公司在招股书中披露,按照订单大小排序,公司和客户乙的订单是近几年第二大订单,且毛利率也算是比较高的,可达到32.7%。

但是,公司这位所谓的金主,却拖欠公司2016年工程款,为此公司与客户乙发生过法律诉讼。

除此之外,过去几年,盈汇企业控股已卷入多项法律诉讼、申索及争议,其性质通常包括(1)分包商雇员的工资申索及(2)分包商雇员向该公司提起的雇员补偿申索及人身伤害申索,而该公司于案件中以总承建商或其他分包商的身份作为被吿。公司于最后可行日期涉及部分诉讼及申索,其中包括:(1)人身伤害申索;(2)一宗侵权诉讼;及(3)一宗作为原吿的疏忽及合约申索。

由此可见,多起诉讼缠身或也是阻碍公司上市的原因。

除了依赖大客户,多起诉讼缠身外,盈汇企业控股还依赖香港RMAA项目的供应情况。

行业维持低增长

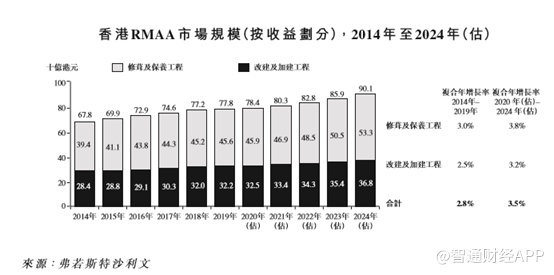

RMAA工程全称为修葺、保养、改建及加建工程,包括通常为升级和翻新目的而在现有楼宇中开展的各种工程和服务。具体而言,香港RMAA工程的市场需求高度依赖于强制性的老化楼宇检验、修葺、保养、改建及加建要求。

据香港政府统计处统计,香港主要承建商所完成建造工程总值由2014的约1998亿港元增至2019的约2341亿港元,复合年增长率为3.2%。增长主要源自重点基建项目及物业发展项目等建筑活动增加所致。

随着对老化楼宇的各种强制性检验要求(如强制验楼计划)及老化楼宇的更新和重新发展不断推动对RMAA工程的需求,香港RMAA工程的市场规模稳步增长,收益由2014年的约678亿港元增加至2019年的约778亿港元,复合年增长率为2.8%。未来,香港老化楼宇的存量水平预期增加(如香港20年及以上的私人住宅楼宇单位预计会由2019年的100万多间增加至2030年的超过110万间)及老化楼宇定期修葺及翻新工程的增加,是香港RMAA工程市场发展的重要支撑。估计2020年至2024年RMAA工程的市场规模将以3.5%的复合年增长率进一步增长,到2024年达到约901亿港元。

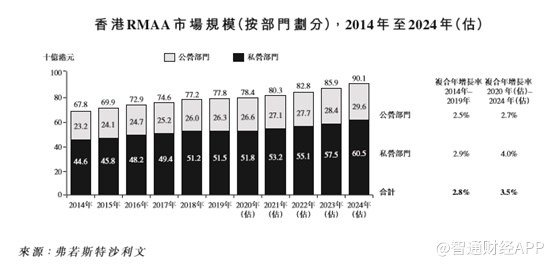

2014年至2019年期间,公营部门产生的RMAA工程收益从约232亿港元增至约263亿港元,复合年增长率为2.5%,而私营部门产生的RMAA工程收益从约446亿港元增至约515亿港元,复合年增长率为2.9%。

在私营部门方面,RMAA工程市场的增长亦受到翠湖花园、沙田第一城及美景花园等大型屋苑的翻新及保养所推动,该等工程于2014年至2019年期间分阶段进行。

未来,在私人住用楼宇数目预期增加以及对老化楼宇翻新及保养需求的推动下,私营部门产生的RMAA工程收入预计将于2020年至2024年期间以4.0%的复合年增长率增长,而由于对老年住宅区(如海怡半岛、丽港城及嘉湖山庄)、基础设施和机构建筑设施所需的定期翻新及维护工程的需求,公共部门的RMAA工程将于同期保持复合年增长率2.7%的增长。

总的来说,公司业务主要靠香港RMAA,但从行业增速来看,不管是过去还是未来,整个行业都维持低增长,复合增长率不到3%;因为项目仅仅限于香港,因此本身市场空间就不大,况且市场参与者还有公营部门,作为众多私营参与者之一,盈汇企业控股也就依赖几个大客户,竞争力显然还是很弱的,既然如此,盈汇企业控股想拿较大的市场份额显然不太现实。

总的来看,尽管这是盈汇企业控股第三次递交招股书,但公司本身风险点较多,一方面,公司发展的空间小,严重依赖香港RMAA项目的供应;另一方面,公司严重依赖大客户,且过往收益和溢利率来自于非经常性项目,严重依赖分包商协助完成项目还曾陷入多起诉讼。由此可见,尽管盈汇企业控股多次递交招股书,但能否通过港交所聆讯,还要打个问号。