本文转自微信公号“崔东树”

今年的车市呈现乘用车市场弱,卡车市场强的乘弱卡强特征。尤其是4-5月的卡车市场销量同比增长分别达到33%和53%,6月卡车仍保持保增长,这明显体现汽车市场的生产与消费类市场脱节特征。

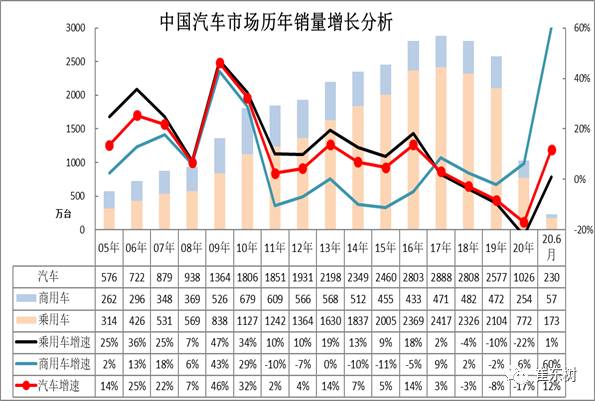

1、20年汽车商强乘弱局面日益强化

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而消费不旺导致乘车需求低迷。今年的政策主要支持卡车市场,历次的对乘用车支持政策没有推出。

2、20年汽车市场增长较强

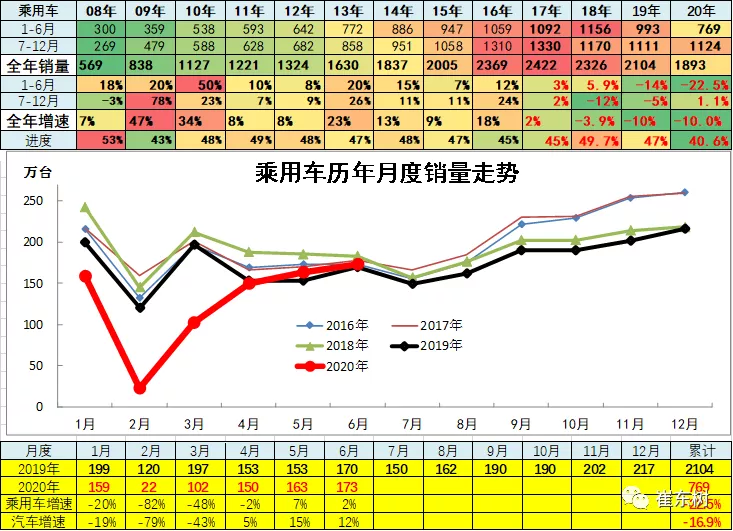

19年累汽车总计销量2576.87万台,累计增速-8.1%;12月汽车总计销量265.83万台,同比增长-0.1%,环比增长8.2%。

20年累汽车总计销量1023.1万台,累计增速-16.9%;6月汽车总计销量229.97万台,同比增长11.8%,环比增长4.8%。。相信2020年未来厂家的销量预计会有改善。

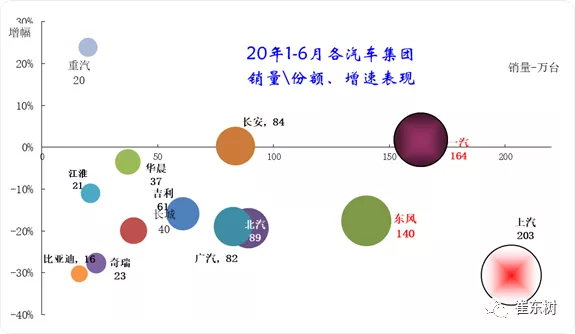

3、1-6月主力车企集团的表现均较好

20年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。

长安、一汽表现优秀,其中的卡车和乘用车版块表现均很好。

国有大集团表现分化,上汽、东风的表现都有压力。

民营自主核心企业的表现很好。长城(02333)、奇瑞和华晨的今年表现相对较强。比亚迪(01211)表现相对稳健。

因为新旧动能转换和新能源车持续盈利压力,自主品牌中小企业分化严重低迷。

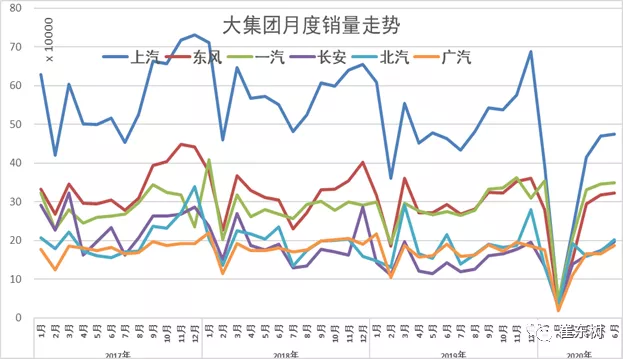

近几年国有6大集团表现持续分化,三大三小的格局日益复杂,上汽和一汽东风总体表现较强。上汽前期一枝独秀,一汽和东风表现相近。

近期北汽(01958)表现很不错。长安去年末强,近期调整。广汽(02238)近期走势平稳。而地方国有集团的华晨表现相对较强,江淮仍有走强潜力。

2020年6月车市相对较强,半年末走势分化。主力厂家大部分出现持续上涨。部分企业相对稳健,

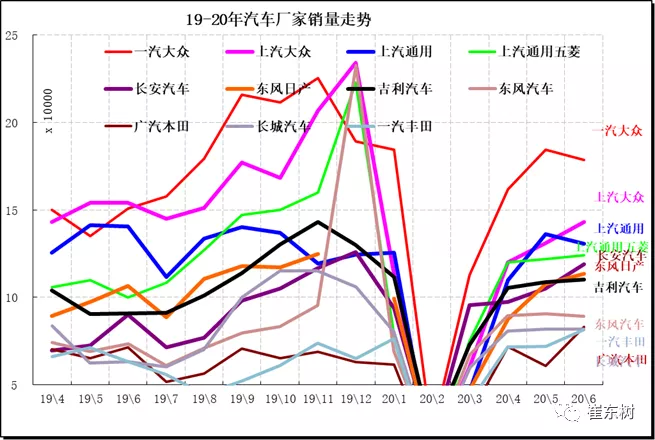

4、狭义乘用车企业产销走势

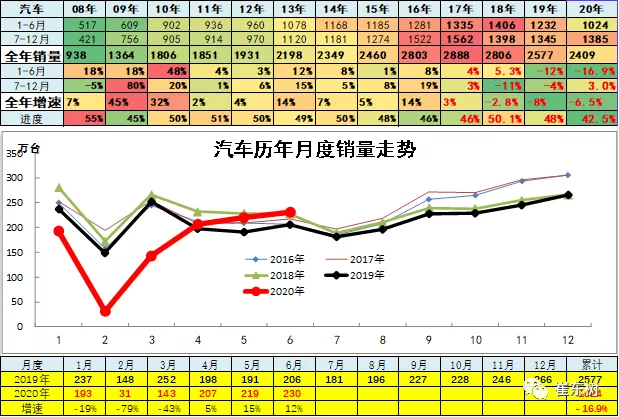

根据乘联会信息,2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。

20年6月乘用车市场零售达到165.4万辆,环比5月的零售增长2.9%,批发走势平稳,实际熨平了零售的剧烈波动。

一汽大众6月领军,上海大众稳健。乘用车主力厂家成为三大阵营,正常月度前2强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。6月主力车企表现分化,公共卫生事件下市场混乱。

6月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时吉利、五菱、长安等自主厂家零售较强,主要是购车需求偏刚需为主,拉动高性价比车型表现良好。原因有几方面:其一,是6月购车需求偏刚需为主,拉动高性价比车型和高端换购需求为主;其二,是各品牌区域市场有侧重,消费市场恢复与公共卫生事件下降水平相关,促成部分区域优势品牌的快速恢复;

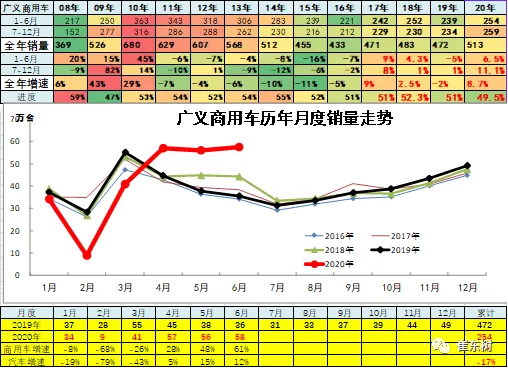

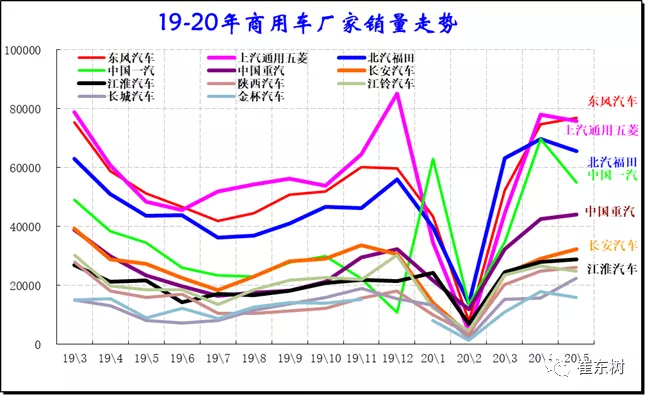

5、商用车车企业产销分类走势

上市市场总体走走势较强,1~6月份同比增长6.5%,而且二季度同比增长在50%左右水平,呈现历年少有的二季度走平特征。

商用车市场主力的厂家是东风汽车、上汽通用五菱和北汽福田等,其中东风表现较强,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力,

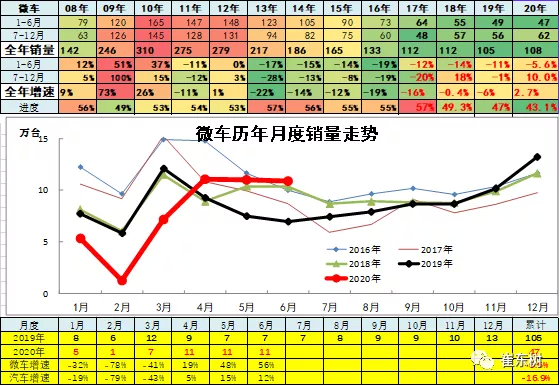

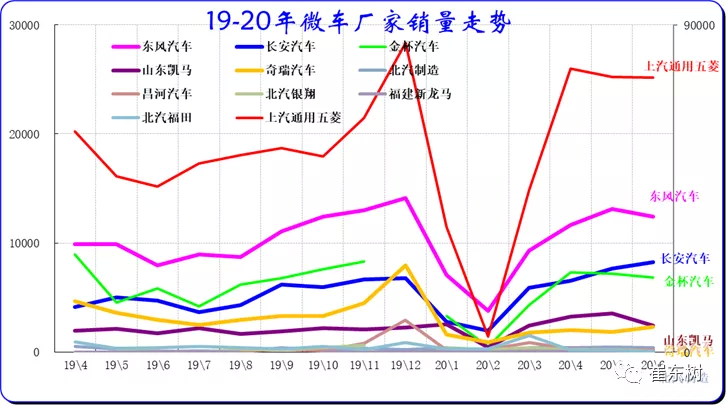

6、微车企业产销分类走势

20年累微型车销量46.6万台,累计增速-8.6%;6月微型车销量10.86万台,同比增长56.1%,环比增长-1.4%。

20年累微客销量15.55万台,累计增速-23%;6月销量3.53万台,同比增长26.1%,环比增长-9.2%。

20年累微卡销量31.05万台,累计增速0.7%;6月销量7.34万台,同比增长76.2%,环比增长2.9%。。

20年的6月的五菱走势相对很强,东风恢复,而6月其他厂家分化。金杯、长安走势改善,微车其他企业走势压力仍较大。

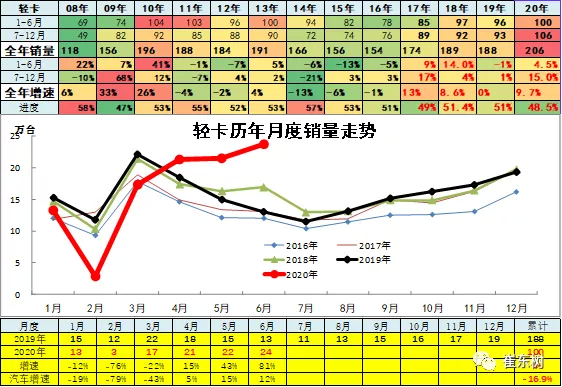

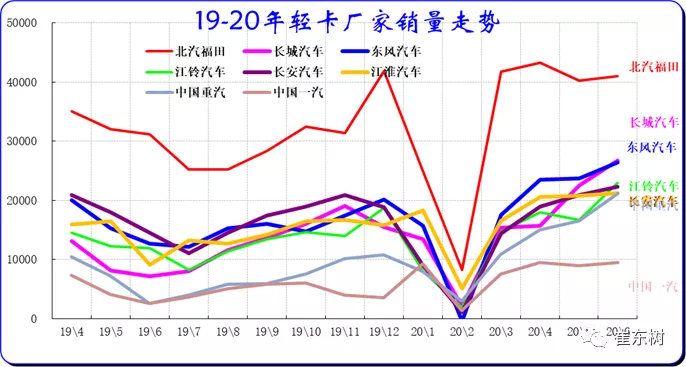

7、轻型卡车企业产销分类走势

20年累卡车销量188.86万台,累计增速11%;6月卡车销量42.02万台,同比增长71.9%,环比增长2.2%。

20年累轻卡销量100.06万台,累计增速3.9%;6月销量23.74万台,同比增长81.5%,环比增长10.4%。。

卡车高增长主要是国三柴油车淘汰的影响。近期各地采取强力措施打击假国三,带来巨大换购增量。 2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,其中提及2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。北方重点区域市场上的国三车可能要远远超过100万。由于柴油假国三问题严重,因此很多地方采取多管齐下的政策,让国三老旧货车举步维艰,不得不换车。这也导致换车刚性需求的增加,一季度没换车,之后必须加速更新,否则无法上路正常经营,预计该利好因素或将持续到年底。

20年1-6月的轻卡主力厂家分化较明显,福田和东风走势超强,江铃、江淮的轻卡表现平稳。

主力车企的福田保持超强的龙头地位。长城皮卡走势很好。

长安的轻卡走势很强,从微卡强势企业升级成为轻卡第二强势企业。

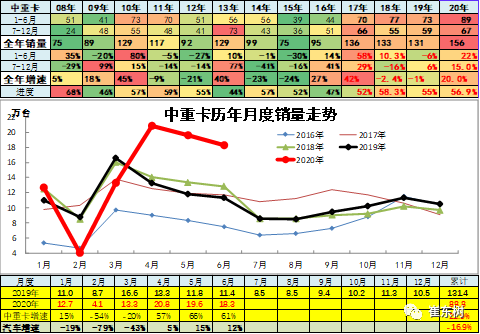

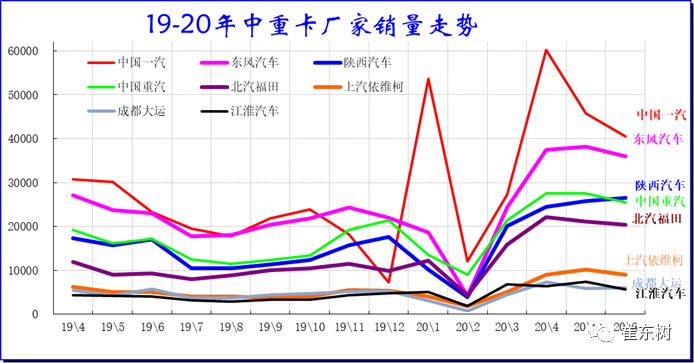

8、中重型卡车企业产销分类走势

19年全年累计中重卡销量131.36万台,累计增速-0.9%;12月销量10.47万台,同比增长8.2%,环比增长-7.5%。。

20年累中重卡销量88.8万台,累计增速20.3%;6月销量18.27万台,同比增长61%,环比增长-6.7%。

重卡高增长主要是电商物流拉动公路运输的需求增长。公共卫生事件影响下的居民消费电商化趋势进一步强化拉动物流运输。1-5月,社会消费品零售总额下降13.5%;但实物商品网上零售额增长11.5%,占社会消费品零售总额的比重为24.3%;在实物商品网上零售额中,食品类和使用类商品分别增长37.0%和14.9%,服装类商品下降6.8%,各地消费券对社零消费刺激得到多机构的测算验证。食品类的高增长对物流体系的要求很高,生鲜冷链等运输也是体系化的仓对仓、仓到站、店到家的卡车组合配送体系。物流的仓对仓运输,重卡优势更明显。重卡市场超火爆景象已经延伸到进口车,今年5月虽然乘用车进口下滑50%,但进口重卡同比增长61%,体现物流的高端重卡需求高涨。

同时也有国三淘汰和投资拉动等综合因素。

20年6月的主力走势分化,一汽6月走势仍是领军,东风的走势强势回升,重汽和陕汽平稳回升,依维柯走强。

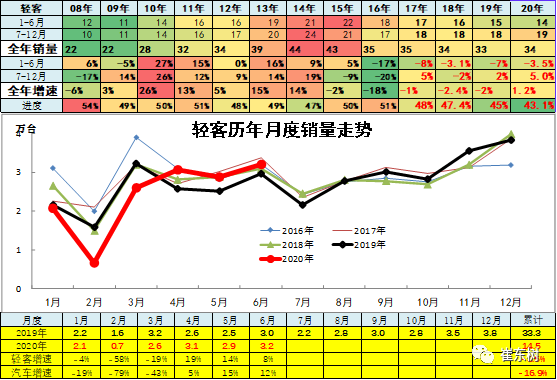

9、轻型客车企业销售走势

19年全年累计客车销量47.43万台,累计增速-3.4%;12月客车销量6.32万台,同比增长-2.5%,环比增长29.8%。

19年全年累计轻客销量33.26万台,累计增速-2.2%;12月销量3.83万台,同比增长-3.7%,环比增长8.1%。。

20年累客车销量18.49万台,累计增速-11.7%;6月客车销量4.25万台,同比增长0%,环比增长13.1%。

20年累轻客销量14.49万台,累计增速-3.5%;6月销量3.2万台,同比增长8.1%,环比增长11.4%。。

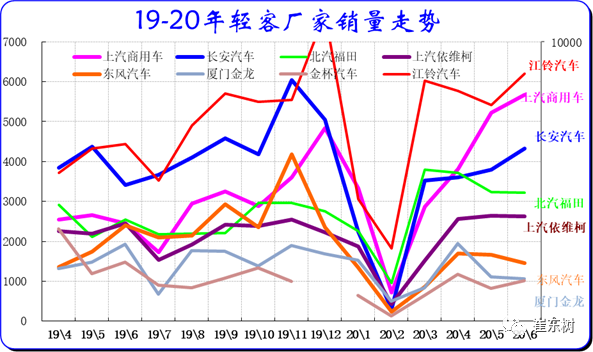

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。。金杯走势逐步平稳。

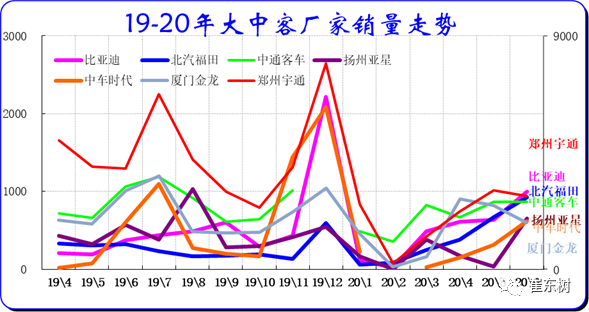

10、大中型客车企业销售走势

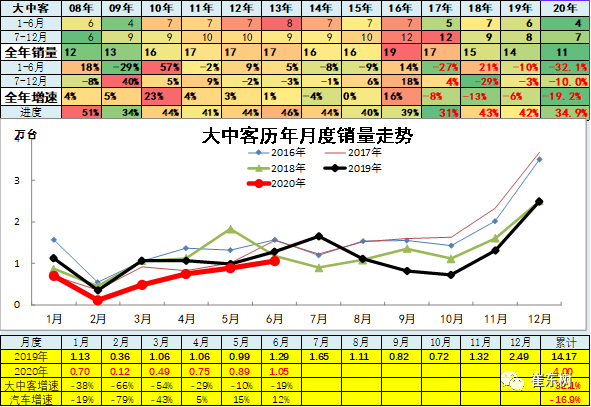

19年全年累计大中客销量14.17万台,累计增速-6.1%;12月销量2.49万台,同比增长-0.7%,环比增长88.1%。

20年累大中客销量4万台,累计增速-32.4%;6月销量1.05万台,同比增长-18.5%,环比增长18.7%。

前两年年大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是地方政府推动的结果。

前期新能源车的去年年初暴增对大中型客车也带来促进。19年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

20年1-6月的比亚迪客车表现很好。20年大客市场仍依靠新能源客车为主,随着政策延期,客车迎来政策利好,南京金龙等表现较强。