本文源自微信公众号“中金点睛”。

在全球公共卫生事件总体趋缓、复工复产快速推进的背景下,我们认为2020年下半年会出现“全球渐进复苏”的趋势,加之全球主要央行都进行了大规模的基础货币投放,有利于权益类资产的表现。我们认为,市场对于“复苏深化”的预期有助于市场风险偏好的改善以及交易情绪持续的活跃,为券商板块的估值修复提供了支撑。2020年下半年券商将面临哪些行业趋势?重要的投资逻辑是什么?我们特此邀请中金公司研究部金融科技及资本市场行业分析师姚泽宇,对投资者关心的问题进行解答。

我们看到近期券商板块备受市场关注,您认为这个变化背后的逻辑是什么?

我们认为,投资券商板块的短期收益来自于交易情绪提振之下的行业Beta属性,中期受益于资本市场改革带来的政策红利,长期则来自于行业格局的进一步优化之下、头部券商出现份额与盈利的双升。

首先,从市场活跃度的角度来说,您可以看到7月6日两市的交易额达到1.5万亿元、创了近5年的新高,体现了市场风险偏好的回升;

第二,我们看到资本市场的改革正如火如荼,对于一二级市场、对于发行/交易等全方位的改革将进一步提升我国资本市场的深度和广度,并带动证券行业规模和系统重要性的一个显著提升;

第三,伴随着中国资本市场的茁壮成长、中国头部券商的业务将迎来全面开花,直接融资的发展可以带来大量新增的投行业务机会、机构化/国际化/产品化的浪潮下机构交易业务将会蓬勃发展、结合资管新规作用下财富管理和资产管理行业迎来发展的新机遇等等,头部券商将会在创新业务上引领未来行业的发展,使得行业集中度快速提升、马太效应越来越明显。

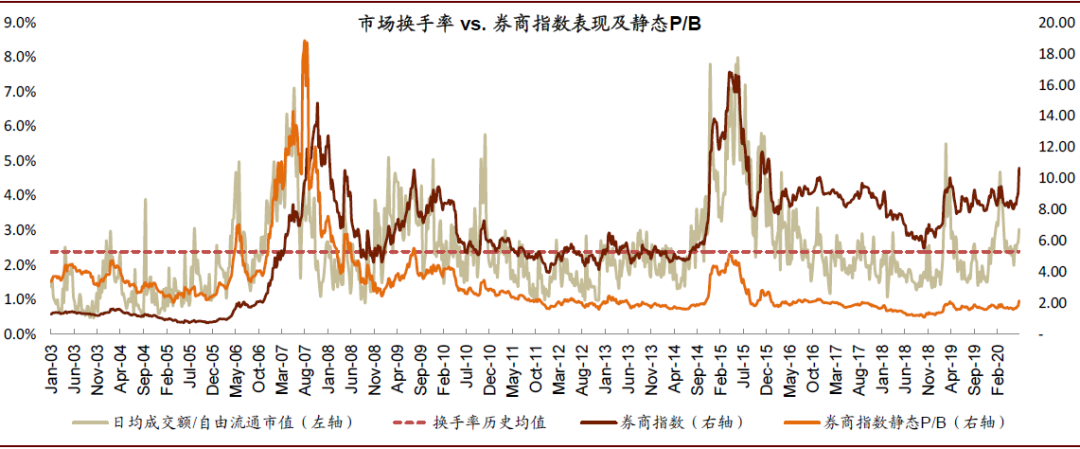

您提到了,历史上券商板块较大级别的上涨行情往往伴随着市场交易额的支撑和发酵,那么您认为日均1万亿元交易额是否能成为常态?这对投资券商行业有何影响?

是的,在我们策略组的相关报告中对于交易额的、新的合理均衡水平进行有一个具体的探讨。我们认为,A股重新站上的1万亿元交易额有望成为新的均衡水平、甚至是新的一个起点,背后的逻辑在于,拉长来看市场交易额体现的是自由流通市值的变化和投资者结构以及交易习惯的变迁,当前A股的自由流通市值相较2014年底增长超过了一倍,假设换手率没有出现重大变化,相应的交易额的水平提升一倍、也就是超过1万亿是一个合理的交易额水平。

往前来看,这个均衡水平会伴随着A股资本市场的发展、自由流通市值的增长而进一步的抬升。我们相信,中国资本市场或正迎来发展的大机遇,受供需双侧因素驱动下,如果未来5-10年中国证券化率有望从当前的60%左右提升至不同国际市场分布的中位数100%附近,意味着中国股市总市值相比当前有翻倍的空间。

图表: 市场换手率及板块估值或处在上升通道

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/3

如您分析的,资本市场改革深化或将为板块表现提供持续催化,具体到今年以来的政策改革,您认为对券商业务会产生哪些影响?

今年以来主要的政策改革和对券商行业的影响主要是这么几点:

第一个,上市制度改革的推进对于券商投行业务大发展有很大的帮助,包括再融资的松绑、创业板注册制的启动、科创板改革的持续推进、REITs相关政策的出台等等。

第二个,A股配套的交易制度的放宽,优质的、新的企业的上市能够结构性地提升市场交易的活跃度,转融券机制的优化等等,可以增厚券商的经纪业务和资本中介业务收入。特别值得关注的是接下来创业板20%涨跌幅放宽的落地和单次T+0交易的研究讨论。

第三个,注册制的试点使得一级市场投资退出的通道更为通畅,券商的直投业务会更加受益。

另外,行业风控指标计算标准规定的修订、6家头部券商并表监管的试点、7家券商的基金投顾业务资格获批、监管就证券公司分类监管规定的修订公开征求意见等等,都体现了资本市场改革深化的背景下,市场化、专业化的头部券商能够更加受益。

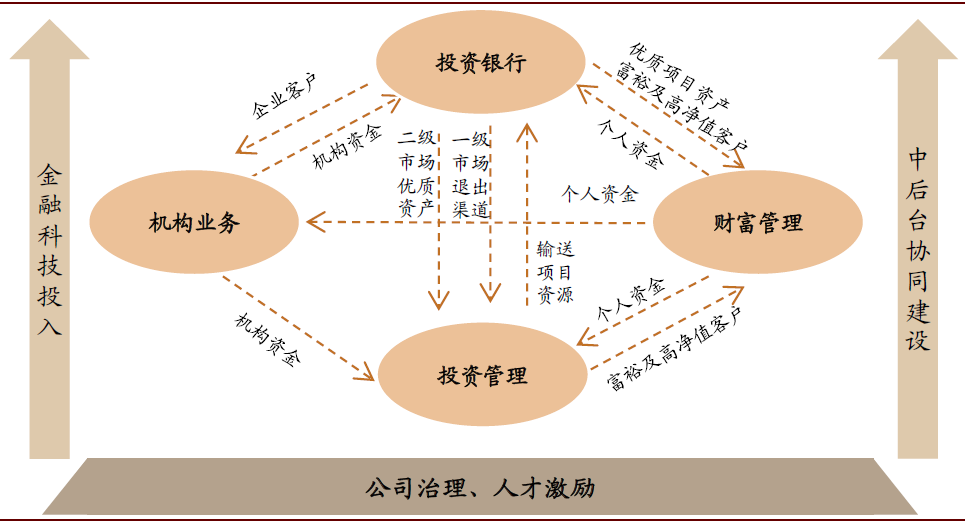

图表: 全业务链协同打造商业模型壁垒

资料来源:公司公告,中金公司研究部

谢谢!关于资本市场改革,我们还注意到近期有媒体报道称,监管重提向商业银行放开券商牌照的计划,您如何看待金融行业综合化经营的趋势可能给券商行业带来的影响?

我们认为,假设监管对于商业银行获取券商牌照放开,主要是着眼于进一步地提升证券行业的竞争力、更好地服务于资本市场的改革发展。

首先,如果商业银行进入证券行业,能够进一步增加证券行业的资本实力和营收规模。我们测算,在相对乐观的一个情形下,假设上市的14家全国性银行每年将1%的净资本投资到券商行业里面,五年之内能够给整个证券行业带来20%的净资本的增厚。商业银行结合自身在客户基础和代销渠道的优势,可以快速发展券商经纪及资本中介业务;结合自身资产负债表的优势和对于企业客户投融资需求的掌握,可以发力券商投行及投资业务。

第二,我们认为券商行业会面临差异化的发展。在零售经纪及FICC业务等细分业务上,如果银行系加入、可能会给行业带来一定的冲击,使得依靠低价值通道业务的中小券商面临较大的竞争压力,相对而言头部券商在比较擅长的复杂型业务领域仍然会保持领先位置,比如体现交易定价专业能力的IPO和并购业务、体现产品设计和风控能力的衍生品业务等等。往前看我们说,大型的投行会逐渐地构筑自身的生态圈壁垒、打造成为航母级的券商,而中小券商可能需要更加坚定地向一个特色财富管理、资产管理机构或者精品投行去转型。

第三,长期来看,会推动监管框架的进一步优化。如果银行进军证券行业试点范围不断扩大,《银行法》以及《证券法》中对于金融机构的经营范围的规定可能面临修订。在综合经营、聚焦主业的一个监管导向之下,我们认为未来不排除监管对龙头券商获取银行牌照予以适当支持的可能性。另外,为了促进行业龙头的崛起、打造航母级券商,监管可能在创新业务试点、资本监管放宽等等领域对优质券商提供进一步的松绑。

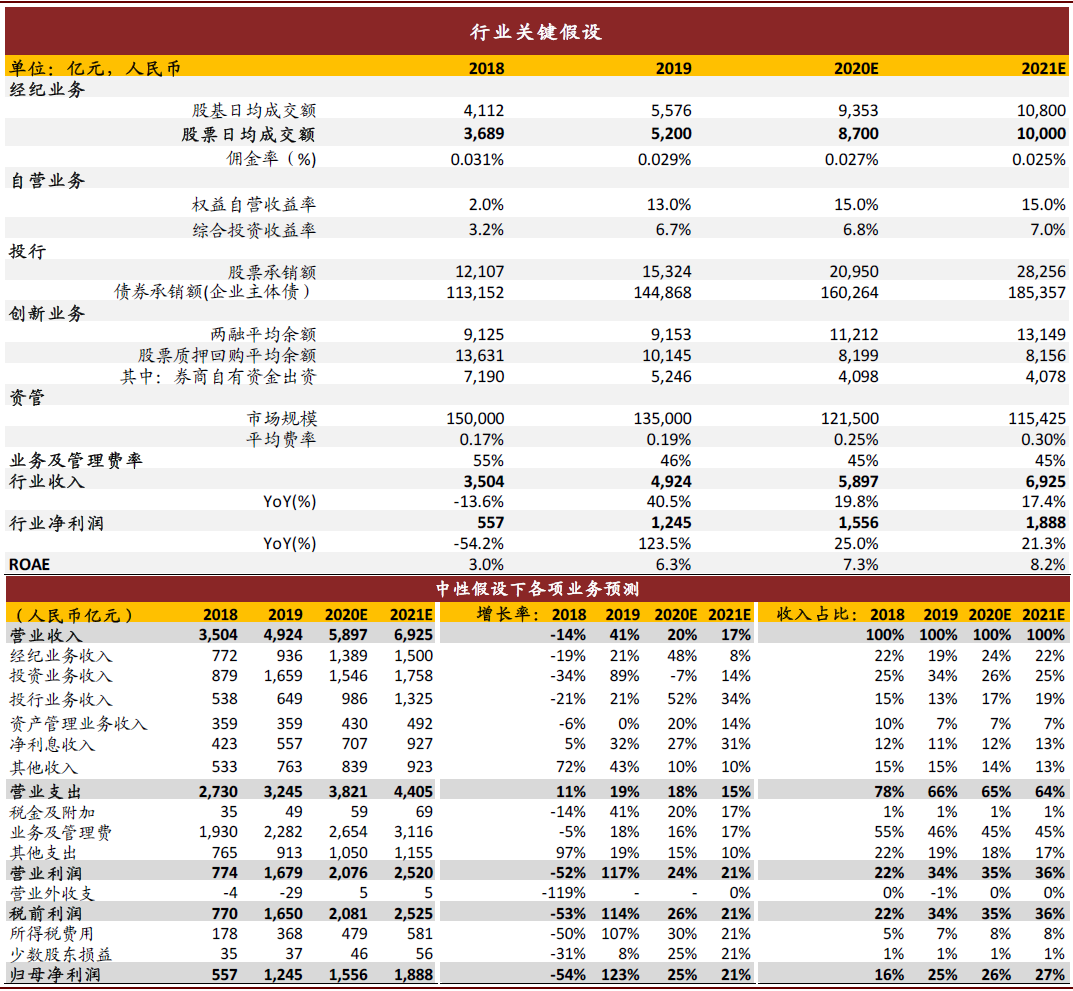

最后一个问题,随着行业景气度的持续回升,您在报告中上调了2020/2021年证券行业盈利预测,可否为我们简要分析一下?

我们在7月6号、周一凌晨发布的对行业盈利预测全面上调的一个报告,包括对未来两年的市场交易额、一级市场股票债券的发行规模、证券市场投资收益率等主要假设都进行了不同幅度的上调。我们预计,在去年行业业绩高基数的基础之上,今明两年行业的利润增速将分别达到25%/21%,2021年证券行业的利润会回到2,000亿元左右,也就是接近此前2015年的巅峰时期的水平。拉长来看,在一个相对中性的假设之下,未来五年行业的复合增速会达到15%-20%,龙头券商在市场份额提升的基础上有望获得一个20%-30%的内生复合增长、展现出显著的成长属性。

图表: 中性假设下,预计2020年证券行业收入同比+20%、净利润同比+25%

资料来源:万得资讯,证券业协会,中金公司研究部;注:采用证券公司合并报表口径

(编辑:宇硕)