本文来自“股市荀策”,作者:荀玉根、郑子勋,原标题《策略看好券商的逻辑》

核心结论:①公募20Q1重仓股中券商市值占比仅0.7%,相比沪深300低配7个百分点,源于行业ROE低。我们认为金改将改变券商业态。②美国券商ROE13%,中国6%。中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,金改最终提高券商ROE。③当前市场已进入本轮牛市3浪上涨阶段,成交量放大推高券商短期利润,行业分析师的盈利预测可能上调。

策略看好券商的逻辑

最近一年半,我们一直强调两个观点:第一,19/1/4已经开始新一轮牛市,第二,牛市的主线是科技+券商。科技表现不错,相比之下市场对券商的认可度不高,机构配置比例也较低。投资者对券商有两大疑虑:一是对券商的盈利能力没信心,相比美国,我国券商ROE太低;二是对市场的牛市信心不足,券商的贝塔属性未必会有很好的表现。5月底以来我们多次强调进入3季度后科技和券商将有很好的表现,7月2日开始券商股连续大涨3天,7月6日出现回调,正好冷静分析下策略视角看好券商的逻辑。

1. 基本面:中美融资结构差异导致券商ROE不同

对标美国,我国券商盈利能力较弱。投资者对券商股第一个信心不足的因素源自券商基本面。我们将我国的券商和美国的券商做对比,可以发现我国券商的规模和盈利能力都很小。

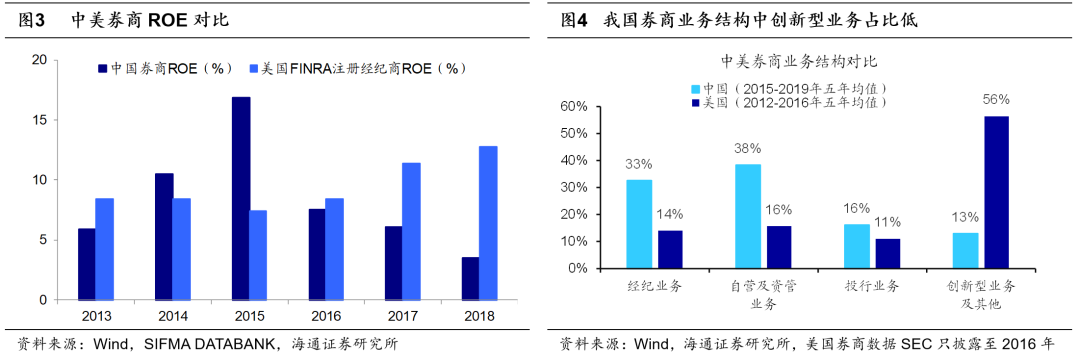

根据证券业协会发布的证券公司经营数据,截至2019年我国共133家证券公司,总资产约为7.3万亿元,营业收入约3600亿元,净利润约为1200亿元,ROE为6%;作为对比,根据SIFMA公布的券商行业(Broker-Dealers)数据来看,截至2018年美国共3788家券商,总资产约为4.3万亿美元,营业收入约3700亿美元,利润约为450亿美元,ROE约为13%。单独对比国内外头部券商,2019年国内三大券商中信证券、海通证券和华泰证券的总资产合计约为2万亿元人民币,ROE分别是7.6%、7.6%和7.4%;而美国三大券商高盛、摩根士丹利和摩根大通,三者总资产合计4.6万亿美元,ROE分别为9.4%和11.2%和14.0%,其中仅高盛这一家投行2019年的总资产就达到了6.9万亿元人民币,相当于我国整个券商行业的95%,营业收入约为2500亿元人民币,相当于我国的69%,净利润591亿元人民币,一家公司的净利润就几乎达到我国所有券商净利润的一半。

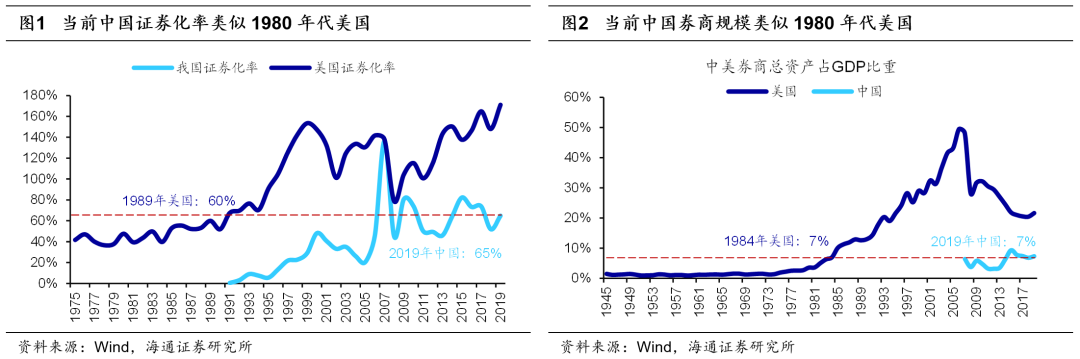

我国券商业盈利能力较弱的一个重要原因是业务中同质化较为严重的经纪业务占比较高,过去5年全行业经纪业务收入占总营业收入的比重平均为33%(仅考虑上市券商,这一比例为40%),而美国券商更多地聚焦自营、交易等创新业务,经纪业务的比例只有15%。那当前我国券商大概发展到美国历史上哪个阶段?首先我们对比一下两国证券化率(股市总市值/名义GDP),2019年美国证券化率为170%,而我国只有65%,大概相当于美国1980年代末的水平。其次我们用券商行业总的资产规模与实体经济规模(用名义GDP 衡量)的比值来比较证券行业的发展水平,2019年美国券商总资产占GDP为22%,而我国只有7%,处于美国1984年的水平。

美国券商盈利能力强是因为美国股权融资强大。从美国券商的发展历史来看,美国券商是从1980年代之后才开始做大做强的,1980年以前券商总资产占GDP的比重一直在2%上下波动,1980年以后这一比例一直保持稳步上升,直至2007年的45%。

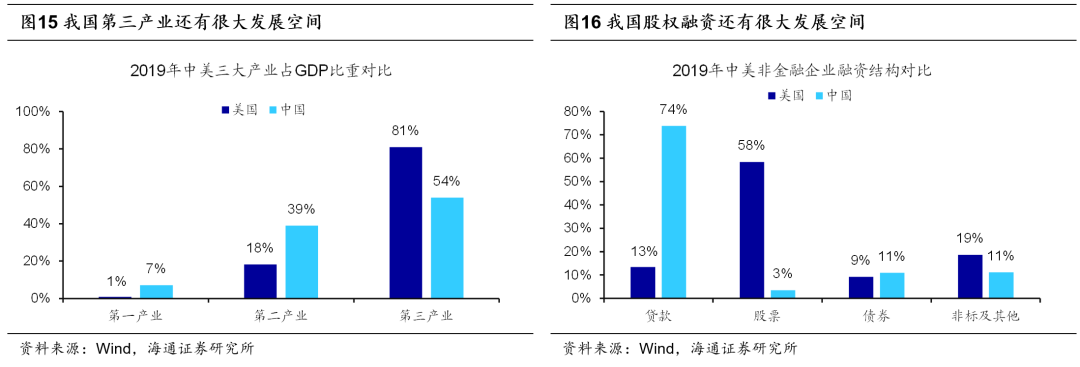

而1980年后券商做大做强的核心原因是1980年前后美国开始产业结构转型,股权融资以及股市均因此得到了很大的发展,券商迎来了发展的黄金时代。我们在《当前中国对比1980年代美国系列(1-3)-201805》、《大浪潮:居民从购房到配股-20200213》等文中分析过,20世纪70年代开始,美国进入后工业化时代,高端制造和科技行业快速发展,同时以服务业为代表的第三产业逐步发展并成熟,成为美国支柱性产业。

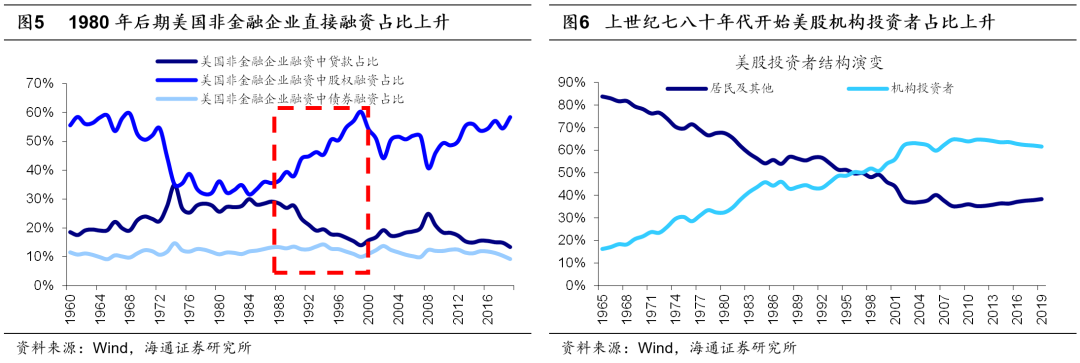

这种产业结构的变化会导致融资结构的变化:在以工业为主导的经济下,由于工业企业拥有大量的固定资产可以做抵押,整个社会的融资方式会以银行信贷为主。但是随着经济体从工业时代走向信息时代,以科技消费服务业为代表的新兴产业核心资产是知识产权和人力资本,基本没有可以用来向银行做抵押贷款的固定资产,因此这部分产业的融资需求只能由无需抵押且风险偏好较高的股权资金来满足,整个社会的融资结构也会从以银行信贷为主导转变为以股权融资为主导。

在这种产业结构与融资方式的转变中,券商的证券承销业务、并购重组业务以及资产证券化等业务开始大幅增长。除此之外,随着美国养老金等长线资金入市,美国机构投资者的队伍逐渐壮大,股市中机构投资者的占比从1980年的32%上升到2003年的63%。而随着机构投资者的增多以及股市的发展,投资者对衍生品等创新型金融产品的需求也逐步上升,券商因此不断进行金融创新,带动着机构相关业务(如做市业务、衍生品业务等)的占比不断上升。此外,随着各家券商通过上市、并购以及加杠杆扩大经营规模,美国投行逐步完成了轻资产模式向重资产模式的转型。

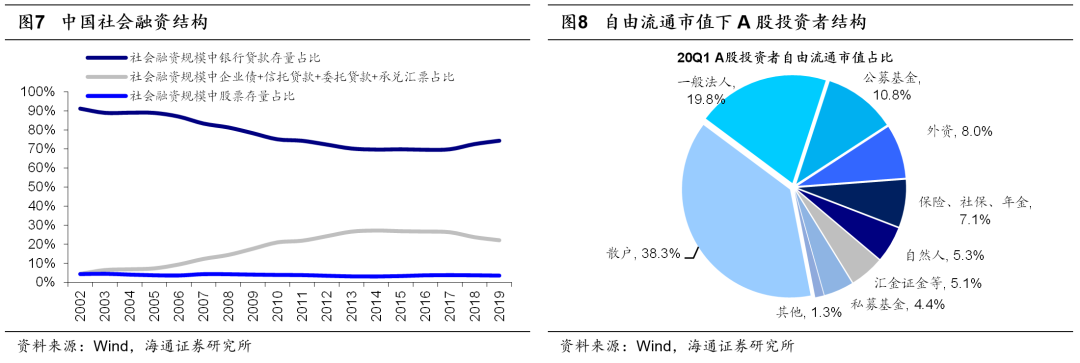

我国融资结构以银行信贷为主,券商在金融业的地位较弱。如前所述,不同的产业结构会导致不同的融资结构。过去二十余年我国是工业化经济,地产链是我国经济中的主导产业,大量的工业企业在融资时主要通过抵押固定资产向银行贷款,因此我国的融资方式也以银行信贷为主,银行信贷在融资方式中的占比一直在70%以上,债券融资与非标融资占比25%左右,股权融资只占4%左右,股权融资的占比很低。

从股市本身的规模看,2019年全年我国GDP总额为99万亿元,A股总市值61.6万亿人民币,股市市值占GDP比重为62%,同期美国这一比重为166%,相比之下我国经济的证券化率也不高。受限于融资规模与股市规模,券商业务的规模并不大,盈利能力较低,2015-2019五年间券商的年均ROE为8%(剔除15年牛市后ROE只有6%),而上市银行的年均ROE为13%。除了直接融资市场规模有限外,从投资者结构看,我国股市中的机构投资者比重较低,因此创新型和专业化程度更高的创新型业务较弱。

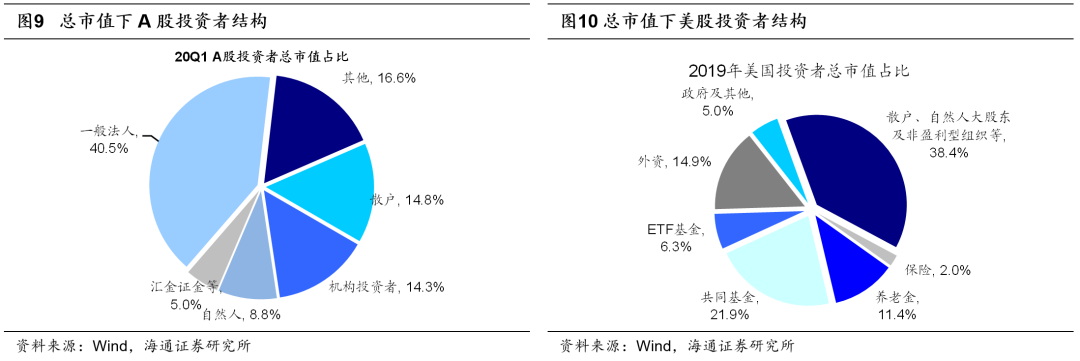

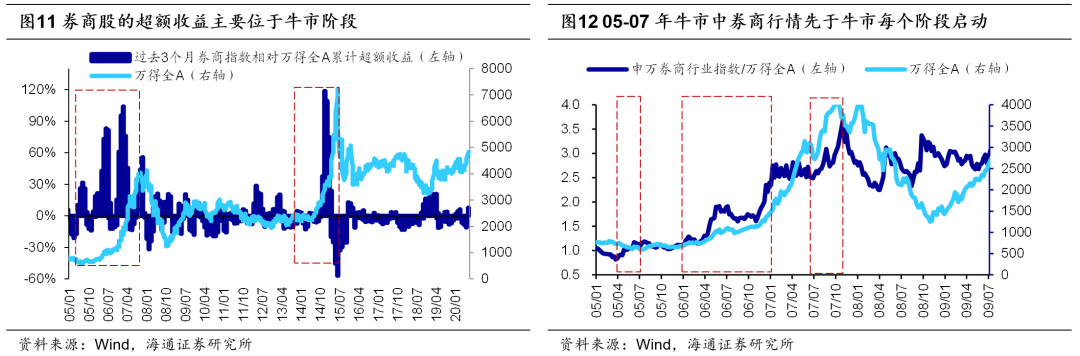

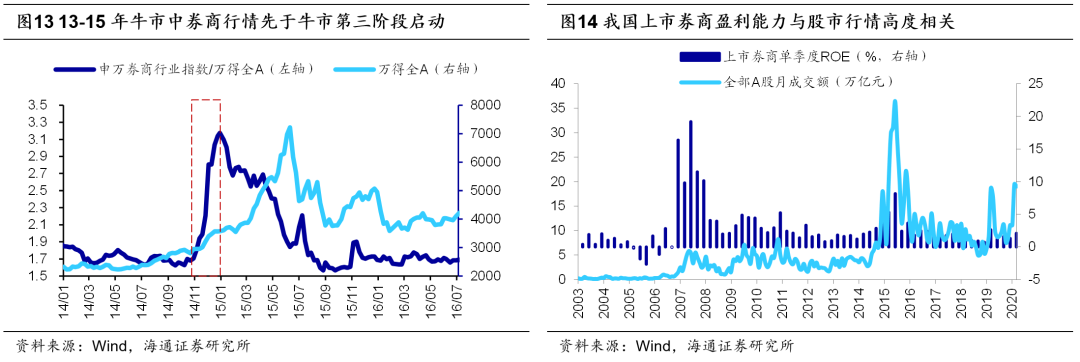

按市值占比看,美股机构投资者占比六成,A股只有三成,因此从资金属性上看,机构投资者代表的成熟资金在A股的占比较低:2019年美股市值中Household

Sector(散户、自然人及非盈利型组织等)持股市值占比为38.4%,政府及其他占比为5%,机构投资者为56.6%(较大的机构投资者如共同基金及ETFs占比28%、外资15%、养老金等险资11%),相比之下,A股自由流通市值口径下,20Q1散户持股市值占比为38.3%,自然人和法人占比25.1%,机构占比为30.3%(公募10.8%、外资8%、保险类资金7.1%、私募4.4%)。基于上述背景,我国券商发展受到一定程度的制约,券商业务范围有限,在金融业地位中较弱。

2. 市场面:牛市中券商股超额收益明显

券商股超额收益来源于牛市,且牛市第二阶段的超额收益明显。相比于基本面因素,投资者投资券商股时往往更加关注券商的贝塔属性,这源自过去每轮牛市中券商股的表现都非常亮眼。复盘2003年以来券商板块的表现,以三个月滚动的券商相对全部A股超额收益率来衡量,我们可以发现过去券商超额收益最明显的阶段均在大牛市中,一次是05-07年,另一次是13-15年。05-07年的牛市起步于05年6月,终止于07年10月,期间上证综指与万得全A指数最大涨幅均在5倍左右,但是申万券商行业指数上涨了17倍,券商相对万得全A与上证综指的超额收益为1200%;13-15年牛市中,以上证综指刻画牛市起步于13年6月,终止于15年6月,期间上证综指最大涨幅1.5倍,万得全A最大涨幅2.3倍,券商指数2.7倍,券商行业相对上证综指与万得全A的超额收益分别为120%和40%。如果再观察得细一点,我们可以进一步发现,在一轮牛市中券商股超额收益最明显的时刻往往在牛市后半段。

我们曾在《牛市有三个阶段-20190303》中将每一轮牛市划分为孕育期(包括牛市1浪上涨+2浪回调)、爆发期(3浪上涨+4浪回调)、疯狂期(5浪冲顶)三个阶段,具体到05-07年牛市中,05/06-05/12为孕育期,06/01-07/03为爆发期,07/03-07/10为疯狂期,对比三个阶段券商股相对万得全A超额收益:第一阶段孕育期时券商股行情从05年3月就开始启动,05/03-05/07期间券商相对万得全A的超额收益为50%,第二阶段牛市爆发期时券商股行情从05/11启动,至07/02券商相对万得全A的超额收益近220%,第三阶段牛市疯狂期时券商股行情从07/06启动,至07/11券商相对万得全A的超额收益为70%。

牛市三个阶段中券商超额收益在第二阶段最明显。13-15年牛市中券商超额收益也主要产生在第二阶段,这轮牛市的三个阶段分别是13/06-14/03、14/03-15/01、15/01-15/06,三个阶段中券商相对万得全A的超额收益在第一第三阶段均是负数,但第二阶段中券商行情从14/11起步,至14年底时券商相对万得全A的超额收益在2个月内就达到了120%。

券商股贝塔属性源自基本面与市场周期高度相关。为何牛市炒券商?核心还是券商的基本面与市场行情息息相关。由于证券业协会的行业数据时间序列较短,我们采用上市券商的财报数据来替代协会的全行业数据。回顾2003年以来每个季度上市券商ROE与股市行情的走势,我们可以发现两者几乎完全同步,如05-07年牛市中,券商单季度ROE从05Q3最低的-2.6%上升至07Q2的19%;13-15年牛市中券商单季度ROE从12Q3最低的0.9%上升至15Q2的8.1%。背后的原因还是券商的业务与股市行情高度相关。

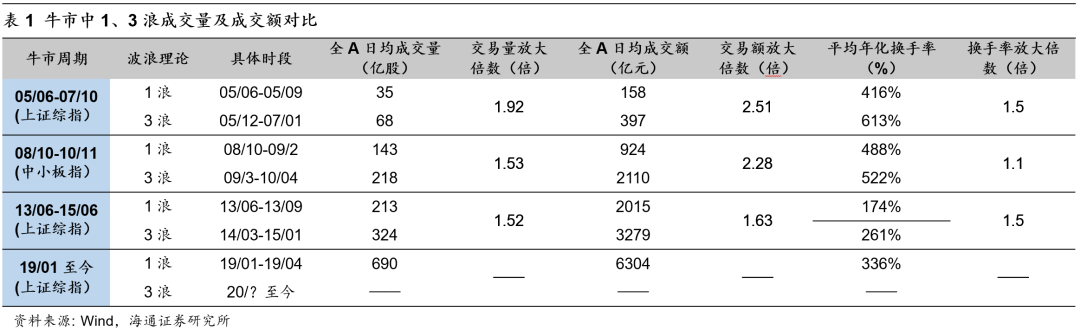

我们在《借鉴历史上牛市3浪-20200105》中回顾过历次牛市3浪的市场成交情况,将市场成交额或成交量与券商单季度的ROE进行对比,我们可以发现3浪中券商ROE涨幅明显:①05-07年牛市中,用上证综指刻画,牛市1浪上涨期间是05/6-05/9,3浪上涨期间是05/12-07/1,全部A股日均成交量从1浪期间的35亿股上升至3浪期间的68亿股,日交易量放大1.9倍;日均成交额从158亿上升至397亿,日交易额放大2.5倍;券商单季度ROE在1浪05Q2-Q3从-1.8%降低至-2.6%,在3浪05Q4-06Q4从1.7%跳升至16%。②08-10年牛市中,由于上证综指在09/8-10/11之后持续高位震荡,这轮牛市的第三阶段领涨板块转到中小板,我们用中小板指来刻画。这轮牛市1浪上涨期间是08/10-09/2,3浪上涨期间是09/3-10/4,全部A股日均成交量从1浪的143亿股上升至3浪期间的218亿股,日交易量放大1.5倍;日均成交额从924亿上升至2110亿,日交易额放大2.3倍;券商单季度ROE在1浪08Q3-09Q1从2.0%上升至3.2%,在3浪09Q1-10Q1从1.7%先升至最高的4.4%后降到2.8%。③13-15年牛市中,以上证综指刻画,牛市1浪上涨期间是13/6-13/9,3浪上涨期间是14/3-15/1,全部A股日均成交量从1浪期间的213亿股上升至3浪期间的324亿股,日交易量放大1.5倍;日均成交额从2015亿上升至3279亿,日交易额放大1.6倍;平均年化换手率从174%升至261%,换手率放大1.5倍。券商单季度ROE在1浪13Q2-Q3从1.6%上升至1.8%,在3浪14Q1-Q4从2.0%上升至4.0%。

3. 投资券商的时代已经来临

借鉴美国,股权投融资时代,我国券商的ROE会提升。回顾美国券商的发展史,1980年代之后美国产业结构发生了转型,股权融资壮大,同时长线资金进入股市使得股票市场和机构投资者均得到了发展,券商的业务因此走向规模化和多元化,券商在整个经济体系中的重要性逐步提升,券商资产占GDP的比重从1980年初的2%一直提升至2007年的45%。将视线放回我国券商,我们认为未来也将是我国券商发展的黄金时代。

过去20年,我国人口年龄结构的变化和政策的宽松促使地产业蓬勃发展,整个经济体以工业化为主,但是展望未来,我国已进入产业结构加速优化阶段,未来经济主导产业将从工业转向消费+科技,类似美国1980s年代。在2000-19年期间我国第一产业占比从14.7%降至7.1%,第二产业占比从45.5%降至39%,产业结构从第一、二产业向第三产业转移。横向对比美国,当前我国第三产业占比54%,美国为81%,我国融资结构中股权占比3%,美国58%,未来我国产业结构的转型必将带来融资结构的变化,我国股权融资占比将逐步上升。随着我国资本市场做大做强,机构投资者队伍壮大,券商的业务模式将有更大的改进空间,我们认为ROE也会从当前的5-6%向银行业的10-12%以及美国同业的10%上下靠拢,同时券商的估值也将因盈利中枢的抬升而抬升。当然,券商的做大做强也离不开政策的支持,2019年2月,第十三次集体学习时强调要“深化金融供给侧结构性改革,增强金融服务实体经济能力”。19年9月,证监会系统全面深化资本市场改革的12条重点任务正式发布,19年11月证监会列举了六项打造航母级证券公司的政策措施,鼓励市场化并购重组,进一步丰富证券公司服务功能。未来各项政策将有望逐步落地,券商将走向专业化、多元化、规模化发展。

以美国经验我们对未来做一个展望,美国证券公司总资产占GDP的比重从7%上升到20%花了正好10年时间,假设10年后我国证券公司资产占GDP比重也从当前的7%上升到20%,同时假设GDP名义年化增速为6-8%,那对应证券公司总资产的年化增速为15-20%,那未来券商整体的利润和市值还有很大成长空间。

牛市3浪徐徐展开,券商贝塔属性体现。我们从去年以来就一直指出19年1月4日上证综指2440点是新一轮牛市的起点,2440点至19年4月的3288点为牛市1浪上涨,3288点后市场进入牛市2浪回调,卫生事件冲击下2浪被拉长,今年3月上证综指的2646点是牛市2浪底部,参考历史,市场进入牛市3浪需要基本面数据回升支持。如果没有卫生事件,19年3季度末4季度初进入补库存周期,宏微观基本面数据见底回升。

但是,卫生事件冲击使得基本面形态由19Q3-Q4的圆弧底变成了20Q1再砸深坑,20Q1全部A股归属母公司净利同比-24%。现在国内卫生事件已经得到控制,经济活动将逐步向正常水平靠拢,叠加两会开完后积极的财政货币政策逐步落地,我们预计Q3基本面将迎来明显回升,牛市3浪逐渐展开。参考历史,牛市3浪中的日均成交量是1浪的1.5-1.9倍,日均成交额1.6到2.5倍,而本轮牛市1浪期间全部A股日均成交额约为6300亿元,市场未来进入3浪日均成交额有望达1.5万亿元上下,行情最热时日成交额可能会接近2万亿,券商的利润因此会大幅抬升。

20Q1券商归母净利润同比增速为-23%,目前基于行业分析师预测值的万得一致预期券商2020-2021年归母净利润增速均在10%左右。但是站在策略的角度,我们预计下半年到明年市场都将处在牛市中,成交量放大后券商2020-21年的业绩将大幅提升,参考2013-2015年牛市,上市券商的归母净利润同比增速在14/15年分别为110%和140%,15年上半年的归母净利润增速高达360%,那今明两年券商的归母净利润增速可能高于当前行业分析师的预测值。目前,券商的估值和基金的配置力度都不高,截至7月6日,券商行业PB(LF)为1.97倍,处在2010年以来从低到高63%的分位。从基金持仓看,20年Q1基金重仓股中券商的市值占比为0.7%,远低于沪深300指数中券商股8%的占比,处在2010年以来从低到高24.4%的分位。