本文源自微信公众号“中金点睛”。

我们基于行业景气度的持续回升,上调证券行业2020/2021年盈利预测至1,556/1,888亿元、同比增长25%/21%,看好资本市场改革下龙头券商迎来业绩和估值的“戴维斯双击”(包括顶尖投行及互联网特色券商)。

迎接日均1万亿元交易额的新常态、投资中国券商行业的新起点

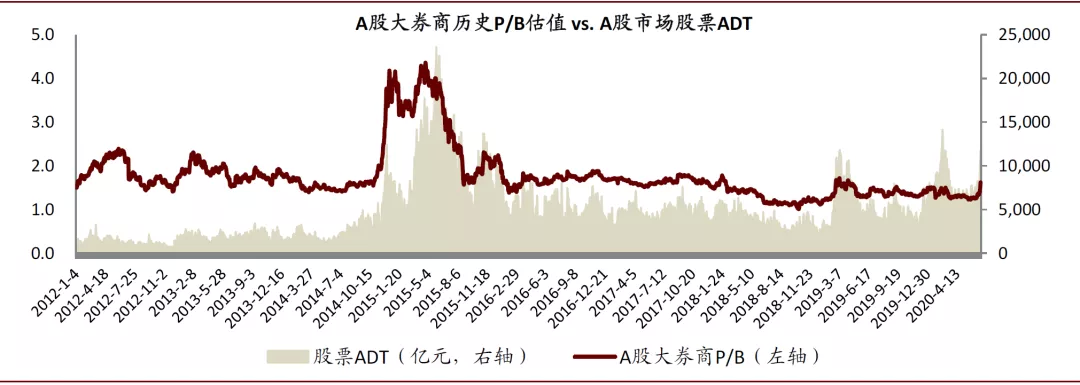

我们认为,中国资本市场或正迎来发展的大机遇,受供需双侧因素驱动下未来5-10年中国证券化率有望从当前的60%左右提升至不同国际市场分布的中位数100%附近,意味着中国股市总市值相比当前有翻倍的空间。考虑到历史上券商板块较大级别的上涨行情往往伴随着市场交易额的支撑和发酵,我们提出近期A股重新站上的1万亿元交易额有望成为新的均衡水平——尽管交易额短期波动主要受投资者风险偏好影响,但中长期来看体现的是自由流通市值的变化和投资者结构及交易习惯的改变;2014年底至今A股自由流通市值增长~120%、交易额从4Q14的日均5,464亿元增长至当前~1万亿元,测算对应的日换手率反而从4.3%降至3.5%,若万亿元的市场成交金额能够持续乃至突破,将直接带来券商板块的业绩及估值的“戴维斯双击”。

图表: 市场换手率及板块估值或处在上升通道

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/3

图表: 市场交易的活跃度与板块估值关联度较高

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/3

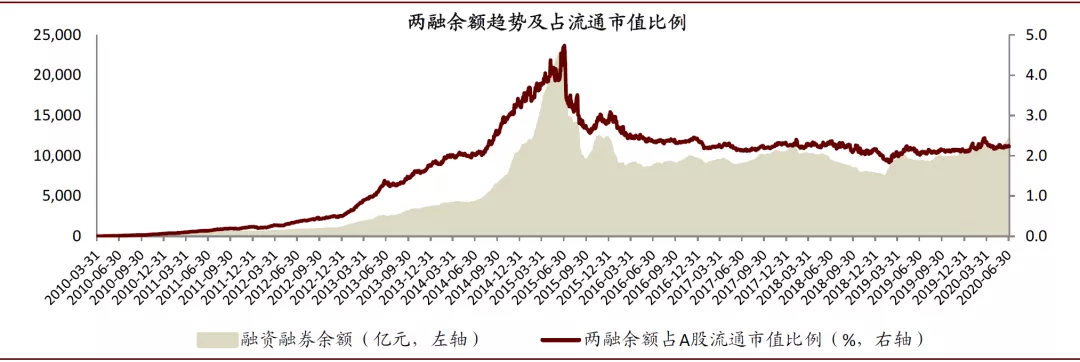

图表: 两融余额占市值比例呈显著的提升趋势

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/3

从“量价齐跌”到“量价齐升”,龙头券商迎来高速成长阶段

2015-2018年间,在趋严的监管环境、波动的市场环境、激烈的行业竞争下,证券行业的各项业务一度陷入“量价齐跌”的处境,致使2018年行业营收仅为2015年的一半。往前看,我们认为制约行业发展的上述三个负面因素均已转向积极——2018年底资本市场改革号角的吹响带来的是松绑和创新的监管新周期、一/二级市场的活跃度持续提升、龙头券商在新兴业务领域的份额大幅扩张。我们预计,2021年证券行业的营收及利润水平将接近此前2015年的巅峰时期(考虑龙头券商市占率的提升、其业绩将有望超过彼时水平)、中性假设下未来五年龙头券商有望收获20%-30%的内生复合增长(高于行业平均的15%-20%)、展现出显著的成长属性。

图表: 中性假设下,预计2020年证券行业收入同比+20%、净利润同比+25%

资料来源:万得资讯,证券业协会,中金公司研究部;注:采用证券公司合并报表口径

业绩确定增长叠加业务模式升级,驱动行业估值体系的重构

我们相信伴随着中国资本市场的茁壮成长,直接融资的发展将带来大量投行业务的新增机会、机构化/国际化/产品化的浪潮下机构交易业务将蓬勃发展、资管新规作用下财富管理和资产管理行业迎来发展新机遇,中国头部券商的业务将迎来全面开花、打造出各个业务线协同的生态圈、从而构建自身强大的护城河以支撑确定性的增长,并将带来估值方法的重构(如从整体P/B转向SOTP)和估值水平的修复—实际上,当前投行业务领先的头部券商凭借专业的定价能力、旗下私募股权基金规模已跻身行业前列,国际化领先的头部券商在外资沪/深股通交易中获得平均超过15%的市占率、在全球经纪商中数一数二,国内最大折扣券商的股基年销售额已超过所有商行,券商整体的财富管理转型步入收获期,国内非货基规模Top 3公募基金均为券商系子公司、头部券商中高ROE资管业务的平均利润贡献已近两成。

当前正处在投资中国证券行业的重要机遇期,A/H大券商平均交易于1.6x/0.8x 20e PB,较历史平均水平仍然偏离13%/36%、与当前高景气度的市场环境相背离。

风险

交易额显著回落、股/债市大幅波动、资本市场改革进展低于预期。

(编辑:宇硕)