本文来自微信号“中金点睛”,作者:王瑶平,张帅帅等。

最近金融板块交易活跃,估值快速提升,7月6日出现券商、保险、银行诸多子板块较多股票涨停。中金金融组认为推动金融组估值修复的诸多因素依然强劲,板块估值修复尚未至半程,维持子板块券商>保险>银行的相对排序。

推动金融板块估值修复的动力强劲,估值修复未至半程。

我们认为,近期板块估值快速上行是如下5个因素的共同作用:1)宽货币环境下,权益类资产配置占比提升;2)全球投资者由卫生事件引发的风险偏好逐步修复;3)A股配置权益的资金快速增加(公募基金连续11个月募集规模超千亿元,远超2015年3-6月的纪录);4)投资者在金融行业配置较低;5)金融行业估值依然较低。上述估值修复的动力依然强劲,尤其是后三个因素或将持续推动板块重估。

金融行业基本面和资本市场情绪有自我强化的特性,券商保险的基本面存在上行风险。

资本市场的估值和交投直接创造金融业务的营收,券商、交易所、资管机构、保险等行业的财务指标和盈利能力,在市场趋于积极的环境下存在上行风险。我们测算,A股日均成交量每上调2000亿元,将增厚行业2020年盈利7%;保险投资收益率每上升10bp,将增厚寿险行业2020年盈利3%。

目前板块估值依然吸引。

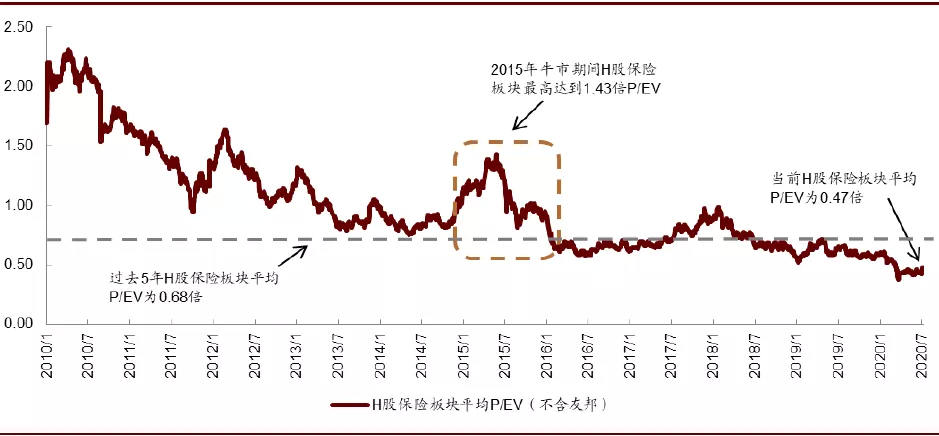

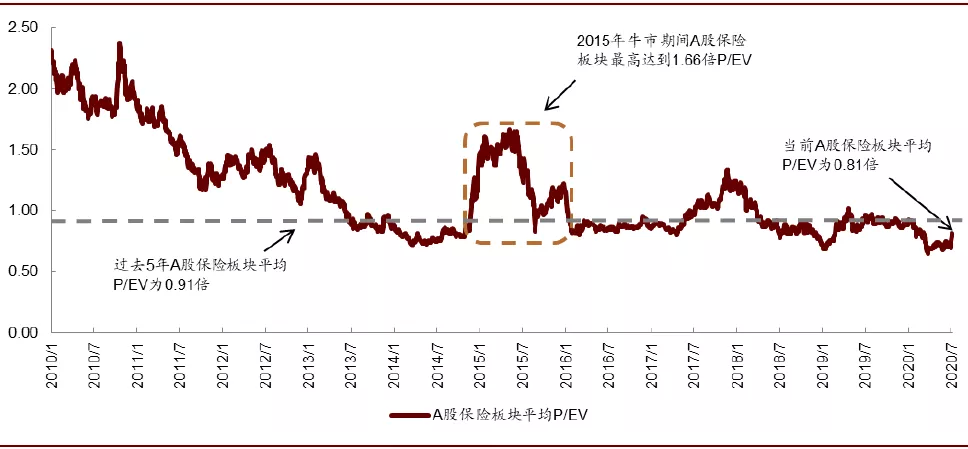

目前A股券商估值回到历史均值附近,但H股券商依然低于过去五年均值,考虑到资本市场改革带来的收入结构改善,估值和市场目前的高景气依然有较大背离。保险和银行板块的H股标的估值显著低于历史均值;A股估值接近历史均值,但较2015年高点有50%-100%空间。

图表: A股大券商估值略高于过去五年均值、但仍与当前市场高景气度相背离

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/6

图表: H股大券商估值仍低于过去五年平均水平、与当前市场高景气度相背离

资料来源:万得资讯,中金公司研究部;注:收盘价截至2020/7/6

图表:大涨后A股银行估值较2015年牛市高点仍有50%上涨空间,H股银行估值有75%上涨空间

资料来源:Wind,中金公司研究部;注:图表中估值为市净率

图表: H股保险板块历史估值

资料来源:公司公告,Wind,中金公司研究部

图表: A股保险板块历史估值

资料来源:公司公告,Wind,中金公司研究部

中长期投资者依然需要优选个股,布局头部机构。

短期看,投资者可从市场情绪、流通市值、A/H股价差等因素选择投资标的;中长期而言,我们认为金融各子板块都出现了基本面(营收、业务结构、风控能力等)的两极分化,建议长线投资者布局有核心竞争力和持续盈利能力的头部机构。

风险

宏观经济出现大幅波动;实体企业经营造成的资产质量冲击大于预期。

(编辑:孟哲)