本文来自微信公众号“超超看车”,作者:梁超/周俊宏。

摘要

行业阶段分析:长期尚未见顶,短期企稳震荡向上

当前中国汽车行业处于成长向成熟期过渡的阶段,行业销量长期震荡上行是主旋律。长期(10年以上),国内汽车保有量、销量仍有空间;短期,2020年初卫生事件下产业加速出清,展望下半年,宏观层面经济尚未明显企稳,中观层面行业库存位于低位,我们预计弱复苏下车市波动将趋稳,汽车销量将企稳震荡向上。

销量预测:短期看2020年同比-9%;长期看增量市场40%空间

我们基于人均保有量指标预计成熟期后的中国汽车销量相对2018年仍然存在42%-53%增长空间,预计未来20年行业销量年均复合增速约为2%。2020年受卫生事件对乘用车供需的影响(今年在较大压力下大概率将出现较强程度的刺激政策),预计2020年乘用车板块销量在中性假设下约11%的同比下滑,商用车维持-2%小幅的下滑,汽车板块整体同比下滑9%,年销量2340万辆。

投资主线一: “电动化+智能网联化”双轮驱动

电动与智能网联化是汽车转型升级中的新增量,2020年具两大变化,一是中美欧加速电动化布局,电动车“平价”拐点临近,未来五年全球新能源车年均复合增速有望达32%。二是2020年是L3级别车型量产元年,L3是汽车自动化道路的一次跃升。将带动热管理、智能座舱、域控制器及线控制动等子环节机遇。

投资主线二:进口替代加速,优质零部件稳健成长

在全球车市持续不景气的态势下,整车企业盈利端承压,使得产业链加速向性价比更高的国内供应商转移,给予优质零部件进口替代新机遇。

投资主线三:集中度提升叠加新品周期,龙头企业优势愈发凸显

2018-2020H1期间长尾竞争对手逐步淘汰,行业集中度稳步提升,在此大背景下,处新产品周期及市占率可观的龙头企业具备长期投资价值。

投资主线四:万亿级汽车存量市场,大幕徐启

汽车保有量持续增加,后市场空间大(预计2022年国内汽车平均年龄有望达到5.3年),涌现停车与检测、维保、二手车及汽车金融四大市场机遇。

风险提示:行业销量不达预期,政策扰动下新能源汽车产销低于预期,供应链竞争加剧。

推荐标的

汽车行业处于基本面与估值底部,基于四条投资主线,重点推荐星宇股份、德赛西威、科博达、三花智控、长安汽车、安车检测、中国汽研、福耀玻璃(03606)等。

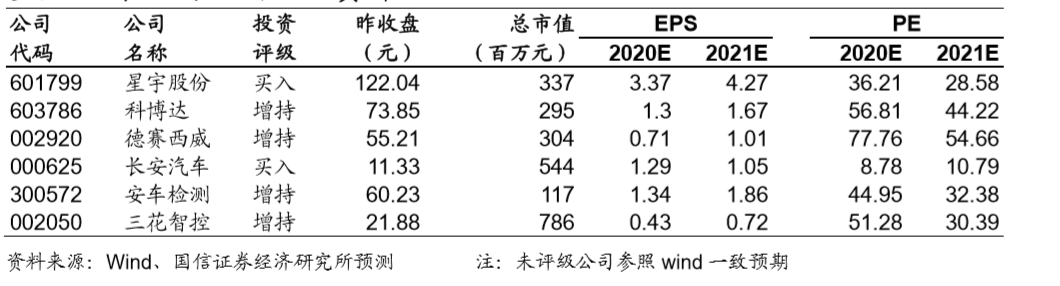

重点公司盈利预测及投资评级

(编辑:孟哲)