本文来自 微信公众号“金车研究”。

投资建议

理由

整车板块横盘整理,广汽H调整幅度大,关注低估值标的机会。5月至今乘用车整车板块盈利预测仍有小幅下修,2020/21年下调幅度分别在2.3%、1.4%,相对年初A股和H股2020年盈利预测下调幅度已经达到26%、15%,2021年盈利预测下调幅度达到16%、8%。从股价角度看,5月以来,板块股价处于横盘整理,整体微跌、H股平均跌幅接近4%超过A股。跌幅较深的标的为广汽H,近2月跌幅超过15%,广汽A、上汽、东风和长城H股价也有小幅下行,长安汽车股价涨幅接近15%。我们认为近期个股表现跟销量恢复和中报业绩预期相关,2季度销量恢复较快的长安、长城、吉利,盈利预测再下调的风险较小。目前板块估值较5月又有小幅下降,A/H股2021年算数平均P/E分别为9.1倍、7.2倍,其中上汽、广汽H和长城H估值处于历史低位,建议关注低估值标的后续补涨的机会。

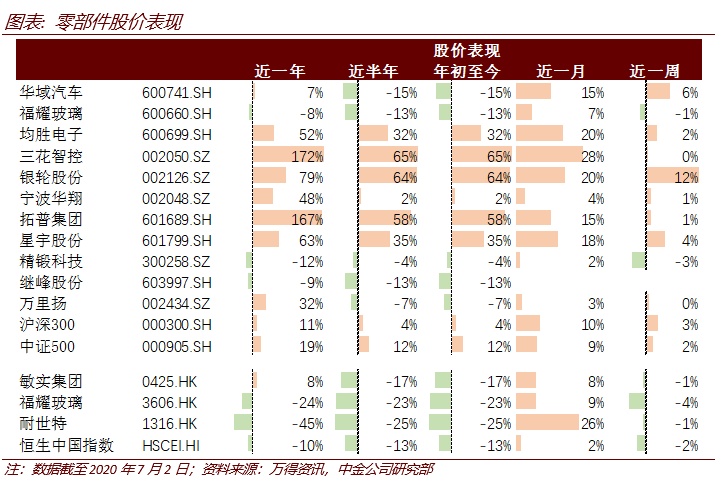

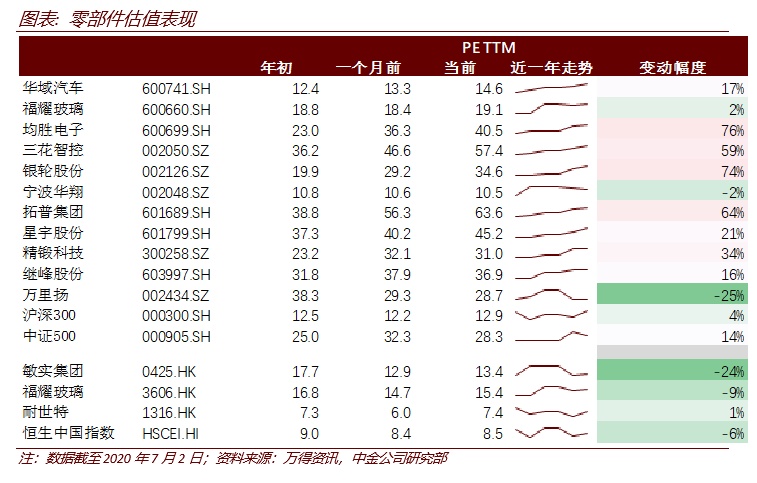

重申看好标的:福耀玻璃(03606):随着海外工厂逐步复工,国内产能利用率继续提升,公司3季度业绩或将迎来反弹。往前看,明年公司业绩增长确定性较高,国内业务或同车市增长,且随着高附加值产品比重加大,单车价值量有望继续突破。海外业务部分,FYSAM整合效果或将体现,同时美国工厂产能利用率提升,浮法外售占比下降,盈利能力有望继续提升,或带来公司新的增长驱动。估值角度来看,如果切换至2021年,公司当前股价对应估值仅为15x P/E,同公司2019年当年平均19.8x P/E相比,有32%的提升空间,修复空间较大;华域汽车:国内市场5月开始产量加速恢复,海外市场5月开始陆续恢复小批量生产,经营层面2季度环比已有改善,新四化布局也有望打开中长期成长空间和估值空间;敏实集团(00425):我们预计国内市场2季度已经有较好的恢复,而海外市场从5月开始逐步恢复生产,2季度为经营低点,欧洲刺激政策加码,利好公司电池盒业务在2021年开始放量。

盈利预测与估值

风险

(编辑:曾盈颖)