在郑州深耕了22年,从事中小学课后辅导的老牌教育机构,大山教育(09986)从递表到上市,花了足足半年的时间。

智通财经APP了解到,大山教育近日更新了招股资料,于6月30日-7月6日招股,招股价在1.25-1.75港元,发行2亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权,每手入场费3535.27港元,并预计将在7月15日上市。该公司曾于2016年在新三板挂牌,于2018年终止挂牌。

大山教育主要在河南从事K12辅导教育,通过自营教学中心为小学及中学学生提供语数英辅导服务。根据弗若斯特沙利文报告,以2019年收入计,该公司于中小学课后教育服务行业,河南省排名第二位,市场份额为2.5%,于郑州市排名第一位,市场份额为19.4%。

以招股最高价算,该公司上市市值14亿港元,对应2019年业绩,PB及PE分别为14.5倍和26倍,直接赶上港股思考乐教育(PB及PE(TTM)分别为14.7倍和85.9倍)的估值水平,这是思考乐上市一年来涨了3倍才有的估值。那么,大山教育的上市估值是否过高了呢?

深耕郑州

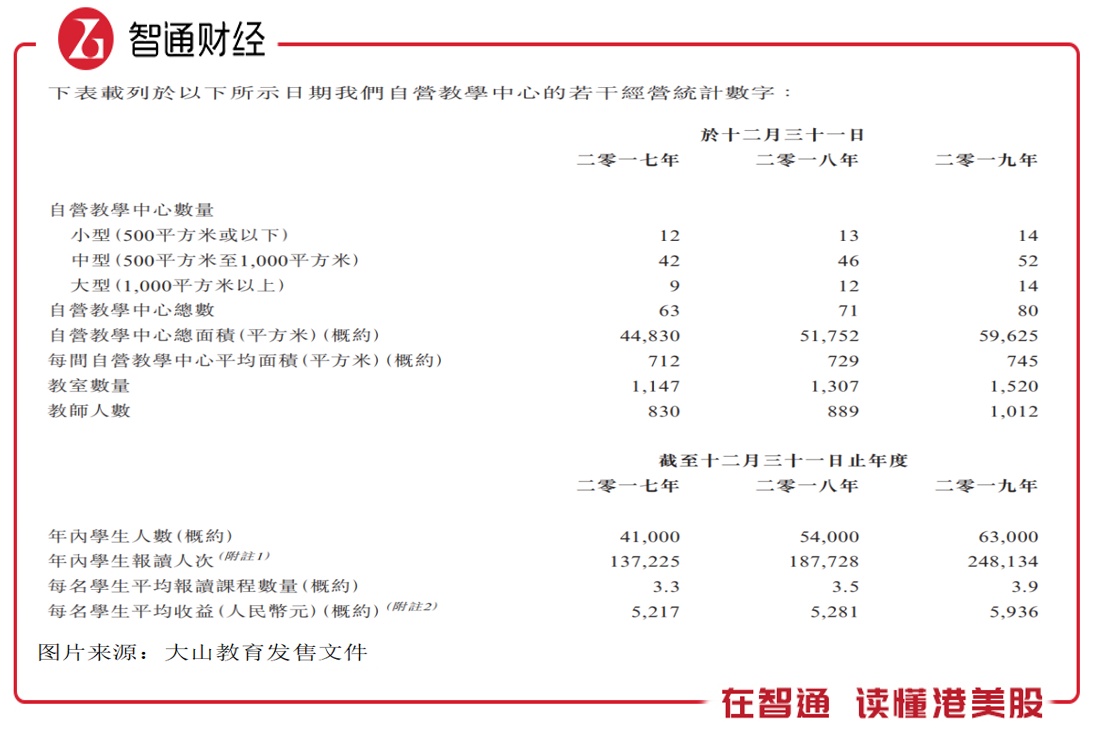

大山教育是一家老牌的传统教辅公司,最早追溯到1998年,为中小学生提供学校常规语文、数学、英语及其他课程的补充OMO辅导服务,比思考乐教育成立时间要早14年。截止2019年底,大山教育拥有80个自营教学中心,其中79家集中于郑州市区,剩下1家位于新乡地区。

相比于思考乐,大山教育业务战略比较保守,思考乐以深圳起家,但辐射地区以覆盖广东多个市区,包括东莞、厦门、佛山以及惠州等地。即使扩张较为保持,大山仍保持了较高的增长水平,2019年大山收入3.84亿元,近三年复合增长32.93%,而思考乐为7.11亿元,近三年复合增长37.5%。

大山教育近两年保持新增教学中心8-9家,面积集中在中型(500-1000平方米),平均面积每年都在扩大,2019年为745平方米。期间学生人数6.3万人,报读人次24.81万次,近三年复合增长率分别为23.96%和34.5%,此外,期间平均每名学生收入5936元,相比于2017及2018年有较大的提升。

该公司成立之初最早以英语培训起步,之后进入语文及数学等主要培训学科,这三门学科构成该公司收入核心,往年收入贡献均近九成,其中英语收入贡献超过五成。或为了突出这三门学科的重要性,该公司定制了品牌名称及标识,英语为“大山”,语文为“御夫子”,数学为“小数点”。

上述三门学科主要为小学及中学领域的辅导,该公司也为高中学生提供物理及化学辅导服务,在2019年将业务拓展到向三至七岁的儿童提供英语游戏班,此外还有线上课程等其他服务,不过这些部分收入贡献都非常小。

2019年,大山小学辅导的英语收入1.58亿元,收入贡献41.3%,中学辅导的英语收入0.53亿元,收入贡献13.9%,均呈逐年提升态势,合计占比收入55.1%,往年均占收入大头。此外,小学语文及中学数学收入贡献较为稳定,均保持在10%左右,而小学数学收入贡献虽然下降,但仍保持在10%以上的收入份额。

“保守”扩张

大山教育在不同的学科核心开设三类班级,分别为常规班、精品班及VIP班级,这三类班级构成公司核心收入,2019年收入贡献94.8%,往年保持稳定。上述三类班别定价不同,常规班定价每个小时在50-60元之间,精品班定价每小时80-110元,而VIP班级定价每小时110-395元。常规班由于价格较低,报的人最多,收入贡献也最大,往年接近50%。

该公司深耕河南郑州,并不乐意去其他市区布局,根据发售文件的计划,2020/2021及2022年分别预计开设15家、21家及24家自营教学中心,均分布于郑州市。

大山教育区域保守布局的原因肯可能有三点:一是郑州市仍处增量市场,2019年该市中小学课后教育服务市场收益39.6亿元,近五年复合增长率15%,高于河南省及全国水平;二是该市市场份额集中,前五大占了63.5%,其中最大份额为该公司,占19.4%,三是深耕郑州多年,拥有品牌优势,且熟悉市场经营环境。

杠杆过高

大山教育盈利水平稳定,2019年毛利率为44.2%,往年维持在44%左右的水平,净利润率为12.8%,同比下降2.7个百分点,主要为行政开支、研究及培训开支增长过快及上市开支影响,不过与2017年基本持平。从同行来看,该公司毛利率及净利率水平基本和思考乐保持一致。

于往绩记录期间,该公司的服务费用一般提前收取,形成预收款,在当前可以直接视为现金流,未来服务完毕可以转拨为收入。2019年,该公司预收1.71亿元,同比仅增长4.6%,而2018年则增长46.4%,增长明显放缓,期间公司经营现金流净额为1.38亿元,同比下降了9.2%。

该公司于2019年整体资本负债率为2.8倍,同比大幅增长64.7%,相比于思考乐的1.66倍的水平要高很多。不过该公司流动比率往年保持在1的水平,扣去预收项后,短期资金还是比较健康的。该公司净资产于2019年为0.88亿元,近几年变化较小,主要为该公司基本把赚到的钱都派息了。

值得注意的是,在发售文件上,该公司还公布了2020年首4个月的未审核业绩,受卫生事件影响各项指标均大幅度下滑,其中收入下滑43.2%,课程总数下滑9.1%,辅导课时下滑48.2%以及报名人次下滑23.6%。该公司称考虑到2020年首四个月的损失,计划取消教职工于2020年八月的暑假。

截止2019年底,该公司账上拥有1.77亿元现金,2020年受卫生事件影响,辅导需求大幅度下降,而相关费用仍导致现金持续性流出,加之该公司负债率较高,有可能导致财务吃紧的状况。此次上市,带来几个亿的现金流,一方面优化财务状况,另一方面提供持续运营资金。

综上看来,大山教育深耕河南郑州,相比于同行,业务战略较为保守,自营教学中心基本在郑州扩张,但业绩仍保持双位数的增长,盈利水平稳定,且该公司在郑州市场份额第一,具有品牌优势,郑州于行业的增速也高于河南及全国水平。该公司区域保守,但扩张激进,杠杆率高于同行,2020年因卫生事件业绩指标大幅度下滑,或将影响其财务健康。