港股创业板流动性低,交投活跃度也低,遍布着仙股,很少有价值的企业去该板块上市,不过今年以来,将有6家登陆创业板,包括即将在7月份上市的中国蜀塔(08623)。

智通财经APP了解到,中国蜀塔近日更新了招股资料,招股价区间为0.25-0.4港币,发售2亿股,总募集约5000-8000万港元,申购日期为6月24日至7月2日,并预期于7月10日上市交易,每手入场费4040.31港元。

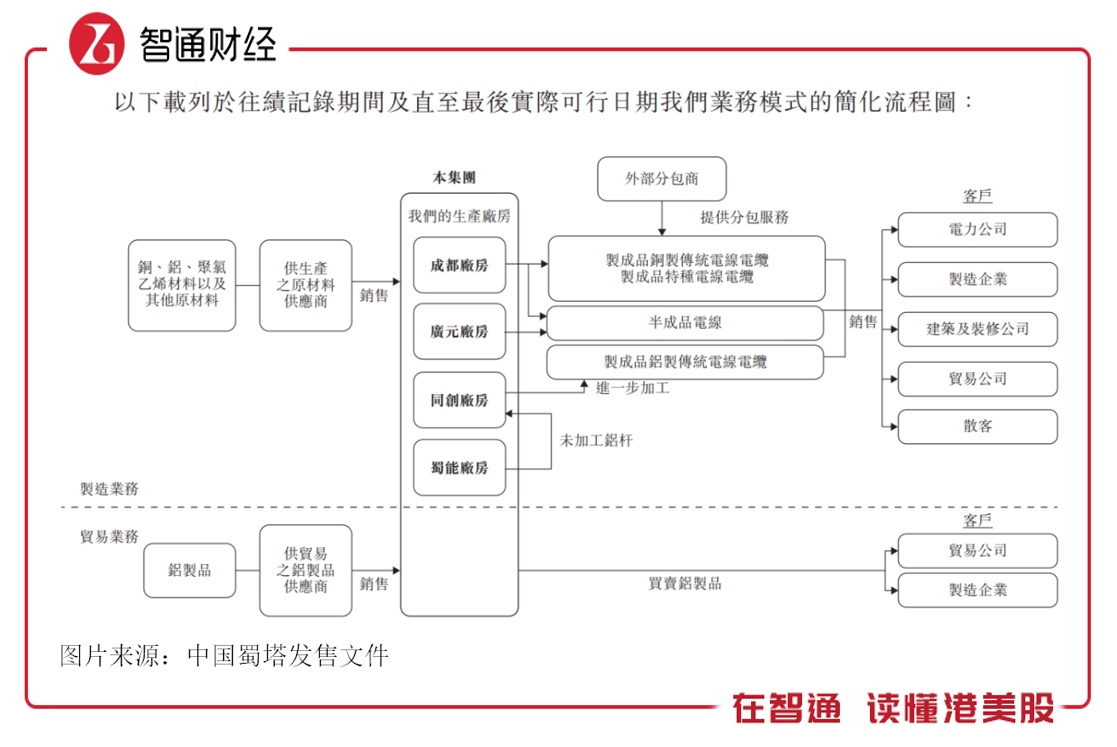

中国蜀塔国主要在四川从事电线电缆区域制造及供应,产品包括制成品电线及电缆、半成品电线、铝制品,即铝卷及铝锭及其他(包括电缆配套设备)。按2019年收益计,该公司于四川省电线电缆市场中排名第四,市场份额为0.97%,不过在中国电线电缆市场排名排名介于150至200名,市场份额仅为0.03%。

需要注意的是,该公司此次上市估值定价在2亿-3.2亿港元区间,对应2019年业绩,PS估值最高为0.43倍,PE最高为9.82倍,整体估值并不高。创业板虽然存在很多“仙股”,但也存在优质个股,而估值低并不意味着有机会,中国蜀塔上市后估值能否提升,要看是否有强劲的业绩支撑。

增长质量不高

中国蜀塔最早追溯到2014年6月,当时党飞先生和王小仲先生创立四川蜀塔,从事生产、加工及销售电线,2015年为扩大了业务,成立了广元蜀塔,广元厂房于17年4月投产,2019年再度扩张,收购同创股权,同时积极新建蜀能厂房。四川蜀塔和广元蜀塔构成该公司核心的业绩。

该公司的产品主要为铜加工制品及铝加工制品,包括成品和半成品,业务流程主要通过采购铜铝等原材料,利用四大旗下的四个厂房设备,加工成品及半成品,销售给B端客户,包括电力公司、制造企业、建筑及装修公司以及贸易公司等。从往年看,该公司核心产品为铝制品,主要客户分布于制造企业及贸易行业。

该公司于2019年收入规模为6.86亿元,同比增长24.1%,相比于2018年的110.7%的增长水平放慢了很多,但近三年收入复合增长率仍达61.7%。于2019年该公司铜制品收入1.52亿元,收入贡献22.2%,铝制品收入5.33亿元,收入贡献77.8%,上述产品近三年收入复合增长率分别为34.6%和73%。

整体业绩看起来不错,但拆分看,并不好看。目前四川蜀塔和广元蜀塔两个生产基地贡献核心业绩,2019年新增了广元同创、广元蜀能 以及四川量电,新增收入1.72亿元,占比总新增收入达129.5%。四川蜀塔和广元蜀塔于2019年收入分别为2.35亿元和2.78亿元,同比分别增长1.3%和下降13.2%。

中国蜀塔提供的产品包括传统制成品电线电缆(铜和铝电线电缆)、特种制成品电线电缆(铜和铝电线电缆)、半成品电线(铜丝和电工圆铝杆)以及铝制品。四川蜀塔新增的产线提供特种制成品电线电缆产品,除了该产品,2019年其余产品表现都不理想,而广元蜀塔产品收入波动较大,其中铝制品收入下滑达67.3%。

盈利水平很低

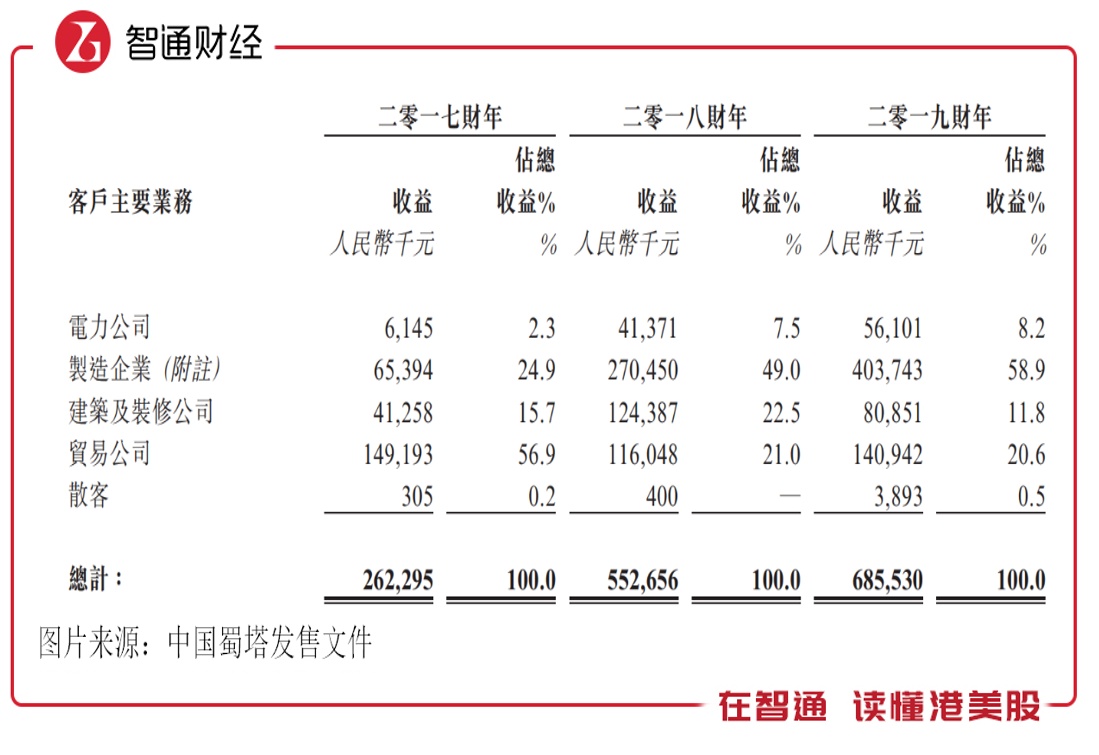

以客户分布情况看,电力公司及制造企业贡献增长业绩,收入份额持续提升,2019年收入贡献分别为8.2%和58.9%,主要为新增并表的三家公司影响。而建筑及装修和贸易公司收入份额下降,期间分别为11.8%和20.6%,该部分主要为四川蜀塔和广元蜀塔客户,收入增长有所停滞。

该公司的客户及供应商集中度都很高,2019年前五大客户收入贡献39.4%,前五大供应商采购额占比89.6%。值得注意的是,在该公司客户群体中,有多名重要客户也扮演着重要供应商的角色,比如天筑、广元同创、津津、中铝、紫饶及国大,其中中铝为目前最大的供应商,采购额占比66.3%。

值得注意的是,这几年该公司应收账款增长迅猛,2019年为1.48亿元,同比增长121.1%,近三年复合增长率高达130.4%,远高于收入的增长速率。应收账款增长过高,本应反映需求增长较快,然而该公司的应付账款却没有跟上,期间为0.68亿元,同比仅增长21.4%,近三年复合增长率40.8%。

此外,该公司的盈利水平比较弱,2019年毛利率为7.9%,往年保持较为稳定提升,较2017年提升2.4个百分点,而可持续净利率(扣除其他收益项,主要为政府补贴影响)仅为1.3%,2018年为2.98%。该公司原材料成本主要为铜和铝,盈利对价格敏感性较大,2020年Q1企业延迟复工,业绩预计并不好,而3月中旬开始,铜和铝价格持续回升,一定程度上也削弱该公司盈利水平。

中国蜀塔的业绩增长质量并没那么好,而且除了公司本身的问题外,行业也不被外界好看,处于低速增长通道,留给该公司成长空间很小。

又新增一只“仙股”?

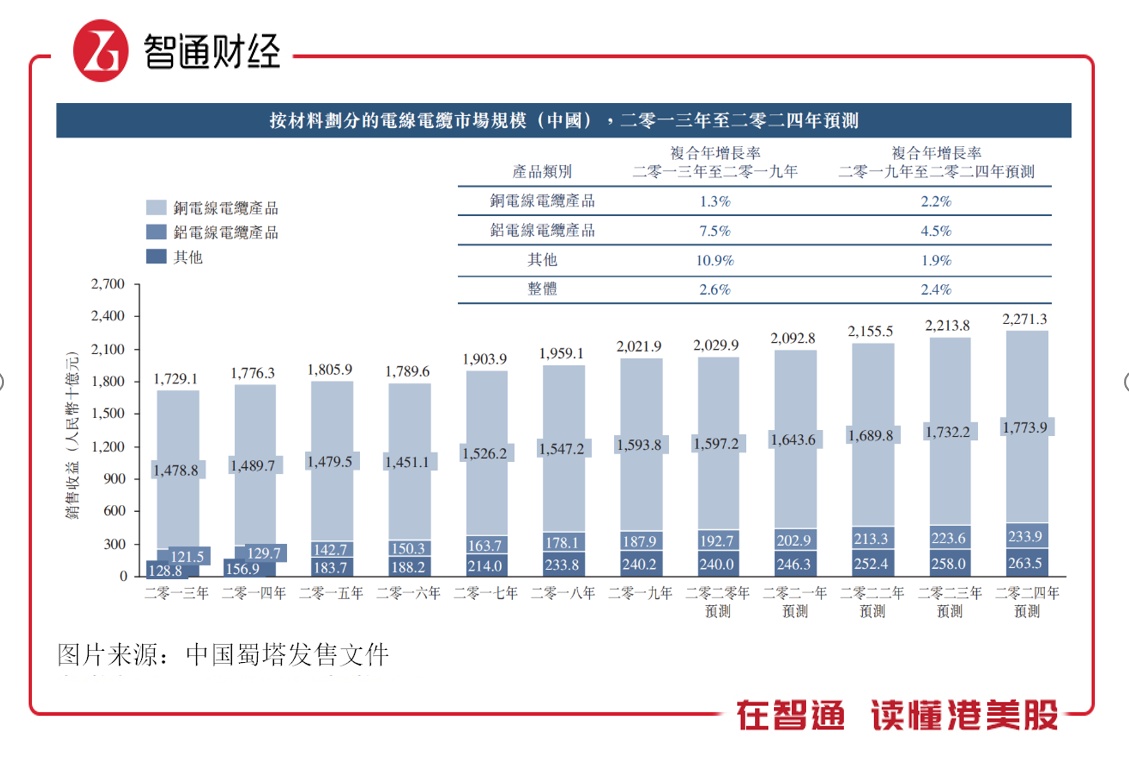

智通财经APP了解到,2019年中国的电线电缆市场规模为2.02万亿元,近五年复合增长率仅为2.6%,市场也高度分散,若以全国18000家算,平均每家分得市场1.12亿元,该公司行业地位不高,市场份额也很小,仅为0.03%。按照细分产品算,铜电线电缆和铝电线电缆产品市场规模分别为1.5万亿及0.19万亿元,近五年复合增长率分别为1.3%和7.5%。

中国蜀塔收入主要集中在四川地区,2019年该地收入贡献约70%,其次是江苏省和浙江省,收入贡献分别为10.6%和10.7%。于四川地区,铜电线电缆和铝电线电缆产品市场规模分别为547亿及77亿元,近五年复合增长率分别为2%和9.4%,和全国水平保持较为一致。

然而,该公司整体收入增长水平却远高于行业,靠新增产线及新增并表公司推动业绩增长,需要资产投入才换来业绩增长,持续性存在不确定性。该公司业绩虽然增长,但现金水平并未明显增加,2019-2019年,期末现金及等价物分别为490.7、161.4及272.6万元,手头现金很少。

受限于行业低速增长限制,加上该公司行业地位并不高,在充分竞争的市场中想要不断获得成长,就需要持续新增产线及收购扩张。中国蜀塔现金流很少,应收增长过快增加了坏账的可能性,且该公司短期有息借款持续增加,截止2020年4月增加至1.02亿元,目前的现金流明显已经紧张。

综上看来,虽然中国蜀塔上市整体估值较低,但以该公司的基本面看,包括业绩增长质量不高,成长空间受限,行业地位不高、盈利水平很低以及现金流紧张等诸多因素,并不吸引投资者。而且创业板交投惨淡,流动性很低,根据相关软件,在创业板408家公司中,仙股有157家,占比达38.5%,不排除该公司上市后跌入仙股阵营。