本文来源“东吴证券(国际)研报”,作者为分析师黄健星。

港股下半年的焦点将会是中概股回归,首先由去年底上市的阿里巴巴(09988)掀起序幕,其后到今年6月有网易(09999)及京东(09618)先后登陆港股,下半年将继续有其他大型中概股来港作第二上市。由于回归的中概股普遍为新经济企业而且市值庞大,因此对港股有两大影响:

一是改变现在港股主要指数包括恒指及国指等的结构,由传统旧经济行业主导转为科技等新经济股主导。按我们早前的估计,恒指公司将于第二季度检讨中,换入美团、阿里及小米,占指数权重合共10%。结果将于8月公布,9月正式生效。若加上腾讯(00700)、舜宇光学(02382)及瑞声(02018),科技板块股份的比重将由现时的11.5%上升至21.5%,对指数的影响力将大幅增加。

二是将会吸引内地及海外资金流入,带动港股的成交金额以至估值上升。我们估计仍有40只中概股符合第二上市条件,其中20只股份符合市值超过400亿港元的條件,另外20只股份符合市值超过100亿港元、收入超过10亿港元的要求。这些中概股的总市值为3.5万亿港元,参考阿里、网易及京东在港发行的股份,分别占总股本2.75%、6.05%及5.14%,由于仍未来港的中概股普遍市值较小,若以全部中概股发行5-10%股份推算,集资额最多达1,760-3,524亿港元。成交金额方面,以网易及京东过去5日平均成交金额,占港股部分4%推算,这些中概股的每日成交金额最多为70-140亿港元。按沪深交易所的规定,内地投资者暂时无法通过港股通买入在港第二上市的中概股。一旦规定放宽,将会吸引大量内地资金流入,进一步推高成交金额,激活港股市场带动估值上升。

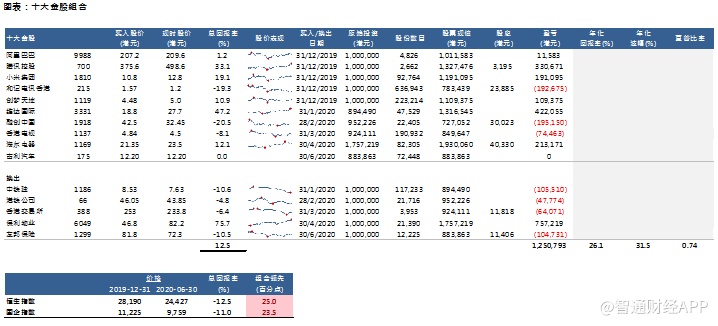

十大金股组合上半年总回报净额12.5%,领先恒指25个百分点。截至6月底,十大金股组合累计总回报为12.5%,同期恒指及国指分别为-12.5%及-11.0%,因此组合暂时分别领先25个百分点及23.5个百分点。回报主要来自科技及消费股表现亮丽,抵消一些旧经济股份的损失。上半年表现最佳的股份(包括已换出的)依次为保利物业(06049)、维达国际(03331)、腾讯、小米(01810)及海尔电器(01169),分别上升76%、47%、33%、19%及12%。相反,表现较逊色的为和电香港(00215)、中铁建(01186)、友邦(01299)及香港电视(01137)等,分别下跌19%、11%、11%及8%。

换入吉利汽车(00175),换出友邦保险(01299)。主要有两个原因:一是吉利正申请到科创板上市,由于科创板估值高,往绩市盈率高达88倍,有助提高吉利的估值以及为公司募集巨额资金,若以20-25倍市盈率计算,集资金额将介乎313-391亿人民币。另外,公司第二上市后,将有足够资金向集团收购沃尔沃汽车,令吉利成为集团在资本市场上的旗舰平台。我们估计收购会以现金加股份的形式进行,交易后集团母公司除获得现金外,还能增加对公司的控股权。吉利短期受中国6月乘用车销量因去年基数高而出现同比下跌所影响,预期公司6月销售保持按年增长,并受惠科创板上市及注资,因此我们会换入吉利汽车,并换出友邦保险(01299)。

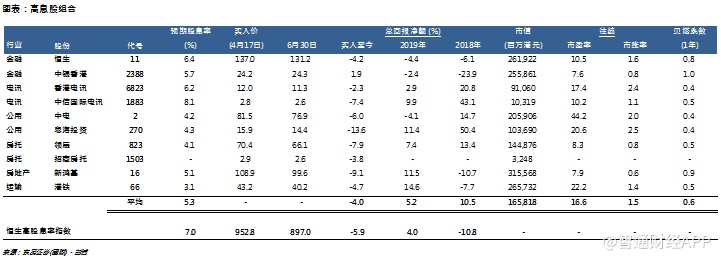

高息股组合4月17日至今总回报净额为-4%,领先指数1.9个百分点。截至6月30日,高息股组合总回报净额为-4%,同期恒生高息股指数为-5.9%,因此组合暂时领先1.9百分点。高息股表现疲弱,而且组合较多为业务集中本地的企业,过去两个多月包括股价及股息的总回报净额并不理想,但稍为优于指数表现。暂时表现最差的依次为粤海投资(00270)、新鸿基(00016)及领展(00823),总回报净额分别为-14%、-9%及-8%。

(编辑:刘瑞)