本文来自微信公众号“ 爱投资的小熊猫”。

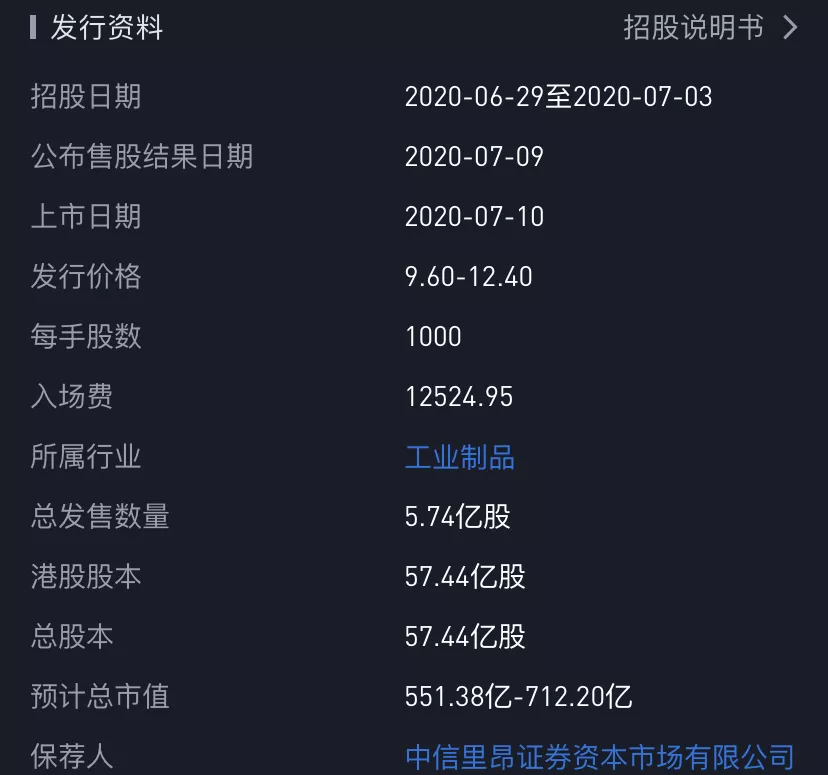

招股概况:

指标一、公司前景与行业类别属性

公司概况:

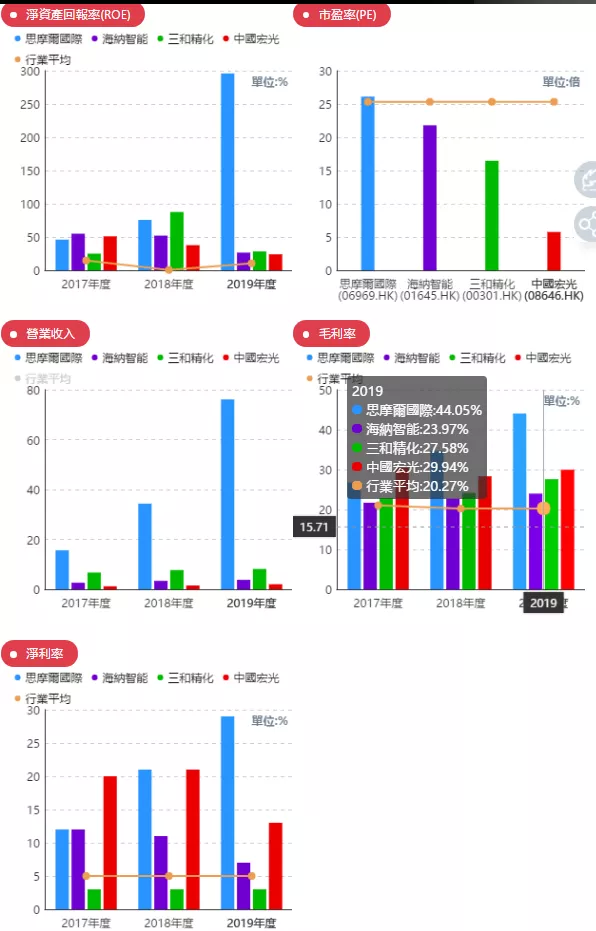

思摩尔(06969)是雾化科技解决方案的全球领导者。以营收计,在2019年,思摩尔是全球最大的电子雾化设备制造商,市场份额占比达到16.5%。

在产品上,思摩尔的电子产品主要分为三个类别:1.封闭式电子雾化设备;2.电子雾化组件;3.开放式电子雾化设备。

市场方面,思摩尔的主要市场位于美国、中国、香港以及日本。以2019年收入计算,美国市场创造的销售额占比21.8%,中国市场占比20.9%,香港市场占比26.4%,日本市场占比7.9%。值得注意的是,2019年香港市场的有关产品中有93.4%流向美国,因此美国市场带来的实际收入占比在2019年为46.5%,为名副其实的主力市场.

这个公司确实也是很赚钱的,财务数据方面,2016年至2019年,公司营收分别为7.1亿元、15.7亿元、34.3亿元和76.1亿元。同期销售成本也随之增长,分别为5.4亿元、11.5亿元、22.4亿元和42.6亿元。年内溢利及全面收益总额为1.1亿元、1.9亿元、7.3亿元和21.7亿元。

思摩尔表示,营收从2018年大幅增长121.6%至 2019年的业绩数字主要由于其自现有及新企业客户接获的含有陶瓷加热技术的电子雾化设备订单增加。思摩尔在招股书中指出,全球电子雾化设备市场由2016年的31亿美元增至2019年的67亿美元,增长率为116.1%,且预期于未来将继续增长。不过,在招股书中,思摩尔也坦言,由于卫生事件导致的生产中断,截至2020年4月30日止四个月,公司面向零售客户销售的收益及销售量分别较2019年同期减少约40.5%及33.6%。相比之下,同期面公司向企业客户销售的收益及销售量分别相较于2019年同期增长约20.3%及12.4%。

总的来说,思摩尔近几年的发展速度非常之快,短短两年半时间,收益和利润都增长了好几倍,财务上,应收款和现金等财务问题也处理的很好,并不存在发展过快而导致的现金紧缺及坏账大幅增加等问题,今年上半年也维持着高速增长态势。

最大的风险在于各国政府对电子烟的监管趋严。

虽然在行业上及公司层面上,电子烟的发展空间还很大,但下半年以来,电子却迎来了各国的监管,受到各国的重视,这主要是电子烟的危害也很大,已有多启病例及死亡也电子烟相关。

近段时间,电子烟被推到了风口浪尖。据美国疾病防治中心(CDC)的统计显示,全美因吸电子烟引发肺部疾病带来的住院治疗超过2000人,并且已有多例电子烟致死案例。加拿大也有多启电子雾化肺病案例,随后,美国、印度、中国等多国也出台了多个电子烟监管政策。

随着电子烟所导致的危害病例的增加,美国、中国等多国加大对电子烟的监管。美国纽约州是首个禁售香味电子烟的州,2019年9月17日起禁止出售除烟草味和薄荷醇味的其他香味电子烟。中国于2019年10月30日颁布《关于进一步保护未成年人免受电子烟侵害的通告》,在电子商务平台运营商关闭电子烟线上销售,进一步加强对电子烟的监管。其他多国也相继采取措施,禁止或限制销售部分电子烟产品。

不仅如此,世界卫生组织也发文强调电子烟的危害,据世界卫生组织最新发布的《2019年全球烟草流行报告》肯定了雾化型电子烟释放的有毒物质的确低于传统烟草产品,同时也确认了电子烟同样对身体有害。

此外,思摩尔招股书披露,多国政府正考虑实施对电子烟更加严格的法律法规,预计将对电子雾化行业施加各种限制,包括禁止公共场所使用、征收附加税等,这将限制电子烟行业的发展。

行业介绍:

工业制造领域是涨跌参半的。

公司前景与行业类别属性比重20%--19/20。

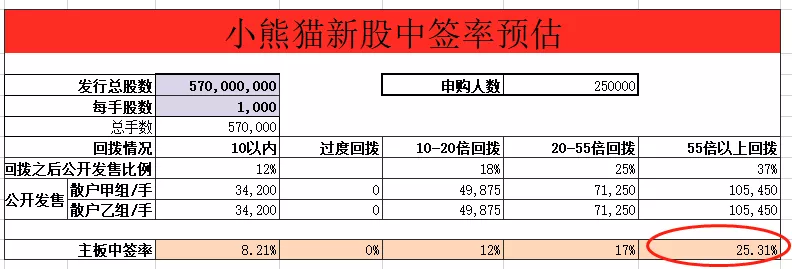

指标二:新股中签率范围预估

这次思摩尔的中签率小熊猫的预估情况如下:

预估人数在25万人认购,甲组一手中签率25%左右,

甲组必中一手,必中一手 只能靠猜了,预估打新大约40-60手必中一手,打新40手应该也够用了。融资打新挺容易中签。

3. 乙组中签率应该还不错,8-10手应该是有的。

不过另一个比较利好的因素是最近上来的新股一大堆,基本面比较好的也有好几个,这样大概率会分流一些资金去打这些,具体分流去多少人目前还不清楚,不然真的就太难中签挣钱了。

新股中签率稀缺性属性比重10%——8分/10

指标三:保荐人历史业绩

保荐人1:中信里昂

护盘还是很卖力的保荐人,最近保荐的项目大部分都是涨的

保荐人历史业绩10%——8/10指标四:基石投资者

国内的资本比较多,基本上国内顶尖基石都来了

基石投资者——10/10

指标五:其他的特殊加分项电子烟第一股,概念独特,受到中烟香港的大涨的影响很大。其他的特殊加分项——5/5指标六:超额认购倍数

超购55倍相对于超购100倍了。超额认购倍数——42 /45指标七:当下市场表现

最近来的新股海吉亚和康基都是医药股,认购火热,暗盘涨幅也不错,然后再去反观二级市场的恒生指数,震荡过程中,市场问题不大。

新股评分汇总:

指标一:公司前景与行业属性20%——19分

指标二:新股中签率10%—————8分

指标三:保荐人历史业绩10%———8分

指标四:基石投资者及解禁期10%——10分

指标五:其他的特殊加分项5%———5分

指标六:超额认购倍数45%————42分

指标七:当下市场表现————不错(不计入总分)

如果按照100分+的评级来算——合计———92分新股申购评级:

全力申购:90分以上 √

尽量申购:80分-90分

可以申购:70分-80分

谨慎申购:60分-70分

放弃申购:60以下

本股票属于 92分

本股票属于 全力申购

新股点评

电子烟虽然是赚钱,利润高,但是过往的这些财务数据都是在无监管的情况下产生的,随着未来多国政府正考虑实施对电子烟更加严格的法律法规,特别是美国和中国,其中,美国作为电子烟出口的最大市场,目前在电子烟监管政策上非常严厉,食品药品监督管理局已经禁止向未成年人出售电子烟,而美国若干州已经对香味电子烟发布禁令。中国于2019年10月30日颁布《关于进一步保护未成年人免受电子烟侵害的通告》,在电子商务平台运营商关闭电子烟线上销售,进一步加强对电子烟的监管。相关法律法规很多地方都限制了电子烟。未来的这个公司的发展二级市场会给出答案的,不过目前从打新的角度看还是可以参与认购的。

小熊猫操作

如果是小甲组的券商,可以考虑打新这个,目前眼药水已经超购了500多倍,至少是需要200手中一个,如果孖展继续涨的话,甚至可能都需要300手,那如果你认购小甲组100手一下的,纯粹是送人头浪费手续费,大部分的资金都是陪跑。那些高倍杠杆的券商可以放个七八万甚至十几万的打新眼药水比较合适。杠杆倍数低的小甲组还是去打新其他的吧。

与其这样倒不如把那些小甲组券商都拿去融资打新思摩尔和物业股,中签率更高,获配的股也更多。这次新股那么多,大家尽可能的做到出手必中的效果吧。

眼药水欧康维视打了几个乙组和甲尾,剩下的去打新电子烟和物业了,哪个有额度打哪个。这一次很多券商都缺额度,忙到现在,我自己也都几十万资金也空置了,空就空吧,佛系点算了,万一后面来了更好的,留点后手也不错。

(编辑:玉景)