本文来自华创证券。

核心数据

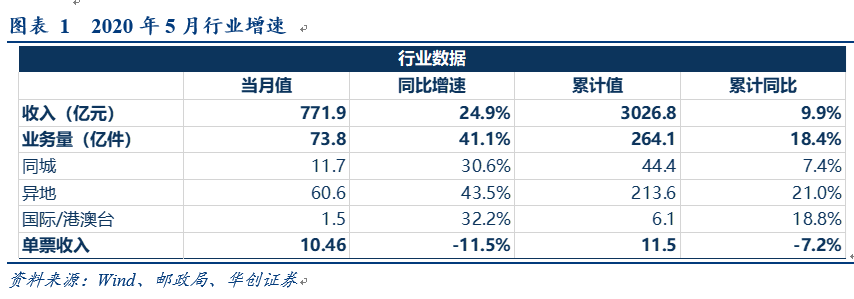

1、快递行业:5月业务量73.8亿件,同比增长41.1%,单票收入10.5元,同比下降11.5%,环比降5.8%;1-5月累计完成264亿件,同比增长18.4%,平均单票11.5元,同比下降7.2%。

2、上市公司数据:顺丰业务量增速继续领跑。

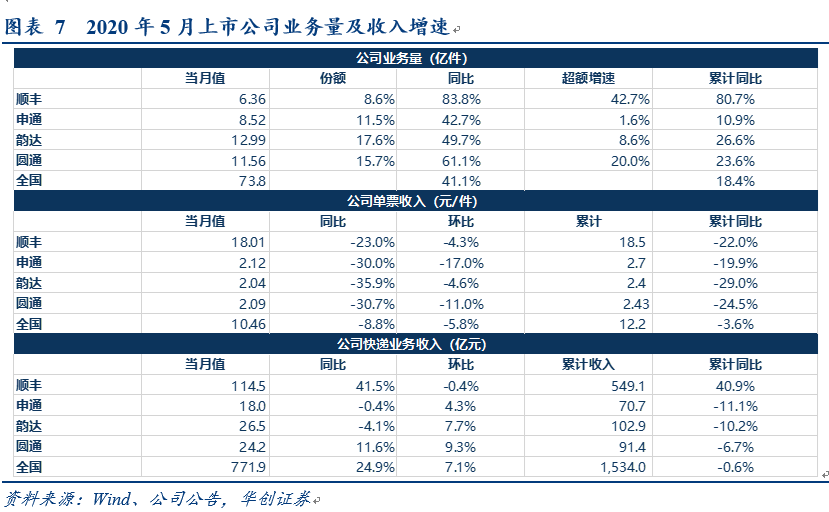

1)5月业务量增速:顺丰(83.82%)>圆通(61.06%)>韵达(49.65%)>申通(42.74%)>行业(41.1%)。顺丰连续8个月增速领跑,且预计顺丰时效件增速维持较快增长。

2)1-5月业务量增速:顺丰(80.7%)>韵达(26.6%)>圆通(23.6%)>行业(18.4%)>申通(10.9%)。

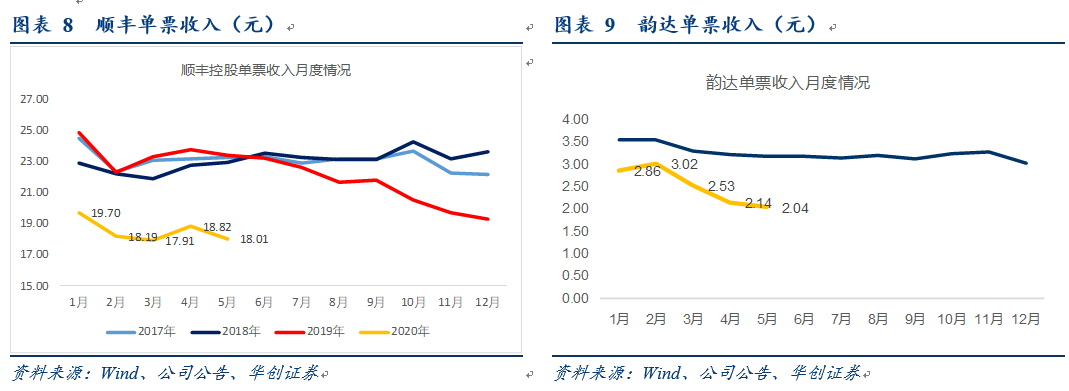

3)单票收入:环比下降,顺丰降幅最小,申通降幅最大。环比4月,顺丰小幅下降4.3%,降幅最小,仍高于3月单票收入;圆通下降11.1%,韵达下降4.6%,申通降17%。

3、行业集中度:CR8指数84.4。韵达连续2个月份额接近18%

快递行业公布5月数据:业务量增长41.1%,单票收入同比降低11.5%。

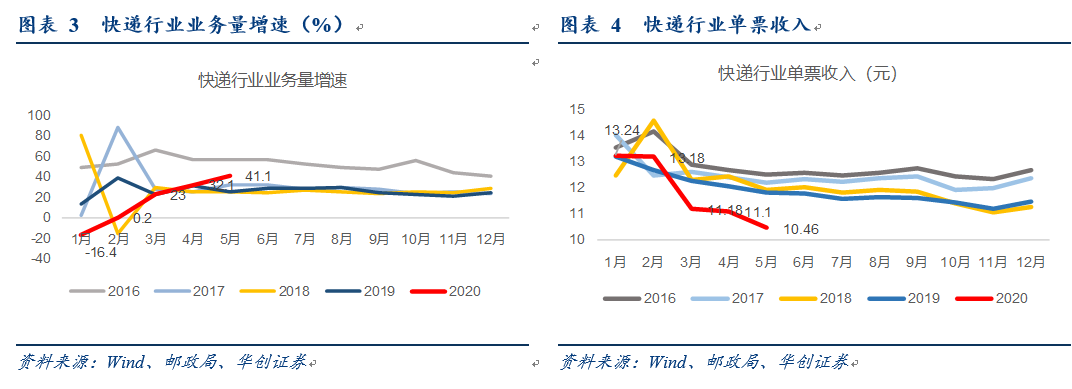

1)业务量:5月业务量增速为18年2月以来最高。

5月完成73.83亿件,同比增长41.1%,其中同城、异地、国际件增速分别为30.6%、43.5%、32.2%。1-5月累计完成264.1亿件,同比增长18.4%。

2)行业收入:5月收入771.9亿元,同比增长24.9%。1-5月累计收入3026.8亿元,同比增长9.9%。

3)单票收入:5月10.46元,同比下降11.5%,环比下降5.8%,单月单票收入连续三个月同比下降。1-5月平均单票11.46元,同比下降7.2%。

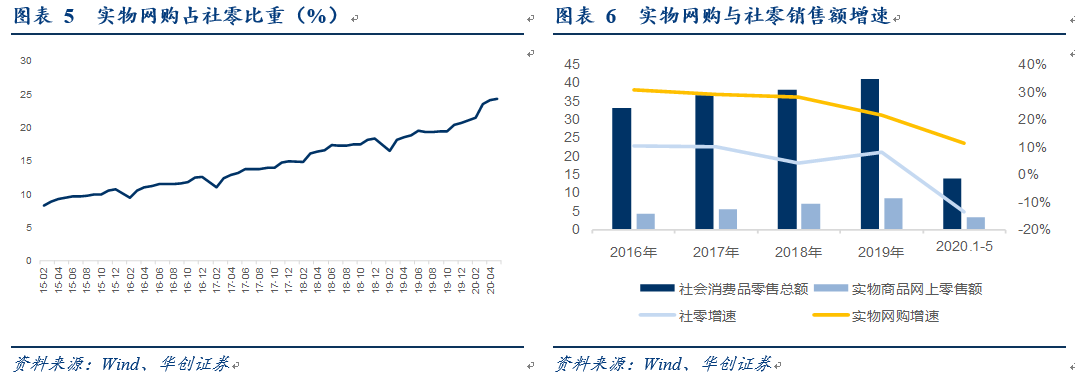

4)网购渗透率不断提升:1-5月网上实物商品零售额3.37万亿元,同比增长11.5%,而社会消费品零售总额13.87万亿,同比降13.5%,实物网购占社零比继续提升至24.3%,环比增0.2%。

上市公司5月数据:顺丰业务量增速继续领跑。

1)5月业务量增速:顺丰(83.82%)>圆通(61.06%)>韵达(49.65%)>申通(42.74%)>行业(41.1%)。其中顺丰增速连续8个月领跑:公司19年5月推出特惠专配产品后,效果显著,自19年10月以来已经连续8个月增速行业最快;同时,今年以来公司时效件业务维持了较好的增速。

2)1-5月业务量增速:顺丰(80.7%)>韵达(26.6%)>圆通(23.6%)>行业(18.4%)>申通(10.9%)。

3)行业集中度:CR8达84.4%,同比提升2.8个百分点,环比下降0.1pct。

5月顺丰、韵达、圆通、申通市场份额分别为8.6%、17.6%、15.7%、11.5%,顺丰环比回落0.8%,但同比提升2个百分点;韵达提升1%,圆通提升1.9%,申通提升0.1%。

单票收入:环比下行,顺丰跌幅最小,申通跌幅最大。

1)同比:5月顺丰单票18.01元,同比降23%(系因产品结构性因素);申通2.12元,同比降30%;韵达2.04元,同比降35.85%;圆通2.09元,同比下降30.7%。

2)环比:顺丰小幅下降4.3%,降幅最小,仍高于3月单票收入。圆通下降11.1%,韵达下降4.6%,申通降17%。

3)1-5月累计看:顺丰单票18.5元,下降22%,韵达2.4元,下降29%,圆通2.43元,下降24.5%,申通2.7元,下降19.9%。

投资建议

1)看好快递行业长期发展,3月增速23%,4月增速32%,5月增速41.1%,一步一台阶,行业业务量增速迅速恢复至创近年新高,背后体现网购市场的高景气:稳健的传统电商平台,已经成为行业中坚力量的新型电商拼多多,更新型直播带货等网购模式,均催化网购渗透率不断攀升,推动业务量快速增长,也反映了行业需求潜力尚未释放结束。

2)重点推荐顺丰控股:

公司逻辑不断强化,我们近期发布深度研究,认为:

a)公司时效件驱动因素或发生趋势性变化,即“脱钩”GDP,“挂钩”高端消费,从而打开时效业务长期增长空间;

b)持续关注公司特惠件发力及“快慢分离”成本优化举措;

c)中长期维度看,我们认为鄂州机场投产并达到理想状态下,将通过提升飞机利用率、发挥集货功能等实现降本增收,全方位提升顺丰航空货运经济性。

d)我们4月以来围绕顺丰发布5篇深度研究:分别探讨了鄂州机场、顺丰航空、食品冷运、时效件等,希望通过系列研究,系统分析顺丰商业逻辑与物流生态,并试图通过对顺丰各项业务进行独立评估来认识顺丰控股全场景价值。

3)通达系快递:我们认为当前行业业务量增速高景气,中期等待行业格局变化,重点关注A股中精细化管理典范的韵达股份,关注改善逻辑的圆通以及低估值的申通。

风险提示:经济大幅下滑,价格战明显扩大。

(编辑:郭璇)