本文来源于“ 丁祖昱评楼市”微信公众号,作者:丁祖昱。

全国共有19个城市群,这些城市群以25%土地集聚75%人口,创造了88%GDP。其中,长三角、粤港澳、京津冀、长江中游、成渝5大城市群将成为新一轮发展高地。

在今年政府工作报告中,五大城市群的篇幅虽然相差不多,几乎可以算作并列发展,但我们认为长三角城市群以及粤港澳大湾区还是有别于其他城市群,未来也将更具发展竞争力。

2018年末,中央宣布长三角一体化将被上升为第五个国家战略,随后长三角一体化发展加速推进,至2019年12月,长三角核心区进一步拓宽到27城。

粤港澳大湾区建设在时间上仅次于长三角一体化建设,2019年2月,中央出台《粤港澳大湾区发展规划纲要》,形成了广州—佛山、深圳—香港、澳门—珠海三个城市群极点,以极点带动湾区内11个城市的整体发展。

未来随着长三角一体化与粤港澳大湾区建设的逐步落地,这两个区域将成为各大房企的必争之地。

01长三角市场容量明显高于粤港澳

从基本面来看,由于长三角区域涵盖“三省一市”,粤港澳大湾区剔除香港和澳门,内地省份以广东省为主,从GDP总量、市场容量以及人口等方面,长三角区域表现均高于粤港澳大湾区。

从经济总量来看,2019年长三角GDP合计达23.7万亿元,约占全国的23.9%,其中,上海、南京、苏州、无锡、杭州、宁波六大城市已跻身“万亿俱乐部”,成为中国经济最具活力、城市层级结构最合理的城市群。而粤港澳大湾区GDP总量合计约11万亿元,其中,广州、深圳、佛山三大城市跻身“万亿俱乐部”。

数据来源:国家统计局、CRIC整理

市场容量方面,2019年,粤港澳大湾区中广东省商品房销售总额为19748亿元,而长三角区域“三省一市”商品房销售总额达到42639亿元,销售总额是广东省的2.16倍;从销售面积来看,长三角区域商品房销售面积约34277万平方米,是粤港澳大湾区的2.48倍。

数据来源:国家统计局、CRIC整理

从人口总量来看,2019年长三角三省一市的常住人口总量达到2.27亿人,广东省常住人口为1.15亿人,约是长三角区域的二分之一。从GDP“万亿俱乐部”城市来看,长三角六大城市常住人口达到6898万人,粤港澳大湾区三大城市常住人口总量为3638万人。

由于长三角区域的各项占比过高,市场容量较大,房企在长三角区域无论是销售规模还是销售业绩,都占了较大比例,甚至是半壁江山。因此众多房企掀起了拆分华东区域的风潮,把涵盖长三角的华东区域拆分成2-3个区域。例如,如以安徽为核心的区域命名为江南区域、以浙江为核心的区域命名为浙江大区、上海及周边区域单列等。而粤港澳区域为主的华南区就鲜有拆分的现象。

对于房地产市场而言,长三角的确是目前市场的核心。

表:2019年长三角和粤港澳万亿GDP城市及人口

数据来源:国家统计局、CRIC整理

02头部房企长三角投资略高于粤港澳

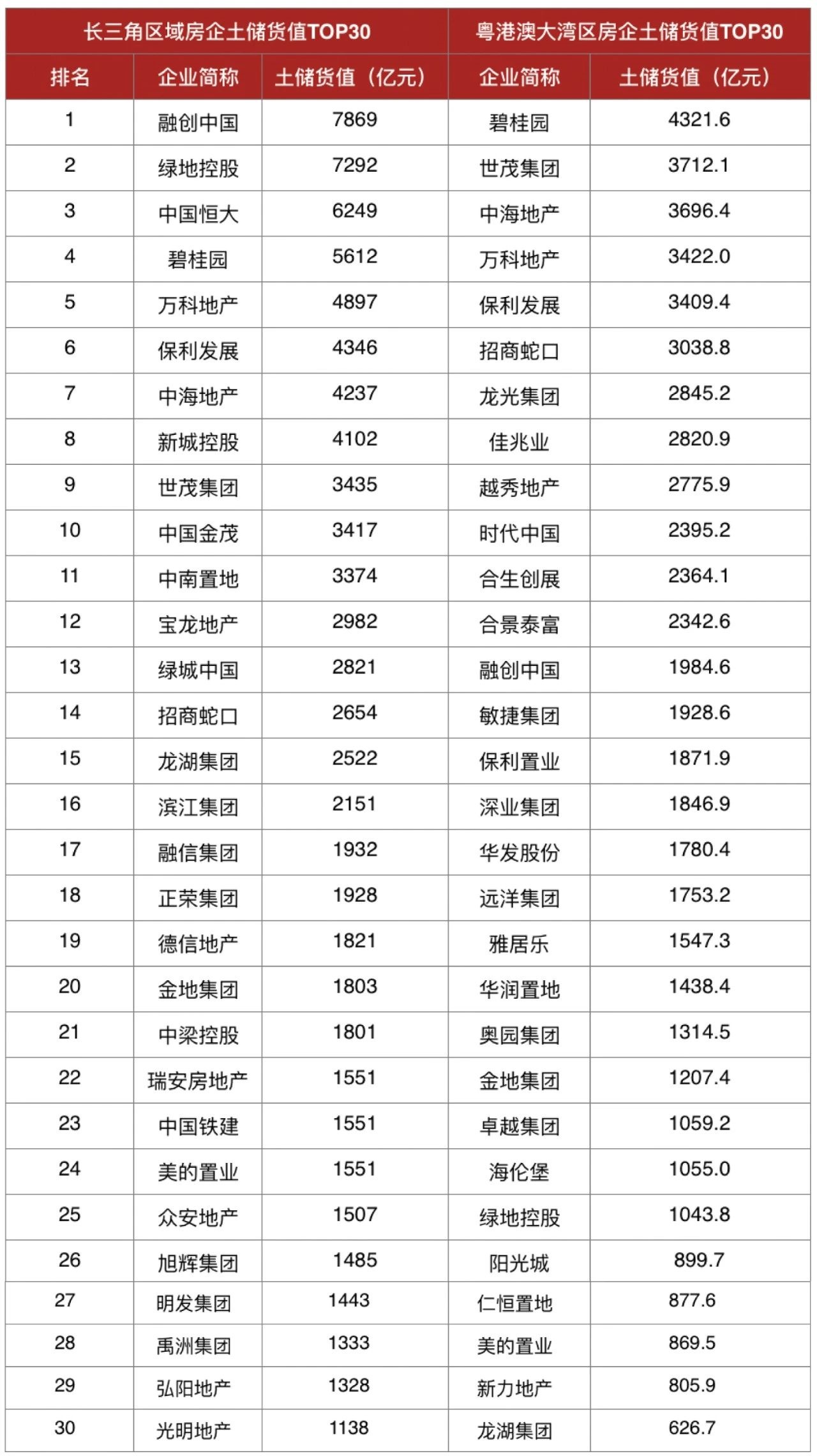

截止至2019年底,长三角及粤港澳大湾区的土地储备货值TOP30的房企土储总量达到9万亿元和6.1万亿元,建面总量分别5亿平方米和2.9亿平方米。其中,融创(01918)、绿地、恒大(03333)土储货值皆超6000亿元;粤港澳大湾区碧桂园(02007)一枝独秀,在粤港澳大湾区的土地储备超过3000万平方米,土储货值约4321.6亿元。

对比2019年销售前30强房企在长三角及粤港澳大湾区的土储情况来看,全年销售TOP30中,有19家位列长三角土储前三十,有16家位列粤港澳大湾区土储前三十,其中有10家同时位列长三角及粤港澳大湾区土储前三十。

从土储总量和规模房企数量上来看,房企在长三角的投资略高于粤港澳大湾区。

两大区域布局的房企特征又不相同。长三角区域总土储TOP5的房企均是全国化布局的规模房企,融创、绿地、恒大、碧桂园、万科,五家企业总土储货值占据长三角土储总额TOP30总和的35.4%。其中融创是在长三角土储最多的企业,2019年土储额高达7869亿元。

粤港澳大湾区则以广东起家的房企为主,这类企业以大湾区为原点,开启了全国化的规模扩张,其中包括从广州起家的企业保利;从深圳走出的招商、万科、金地等等。从货值排行来看,广东起家的龙头房企强势占领了大湾区货值TOP5中的四席。

TOP6~TOP30主要房企中,长三角地区和粤港澳地区有明显的差别。

长三角地区主要以本地房企为主,譬如绿城、滨江、德信等浙系房企,在长三角区域总土储排在前二十位,规模不容小觑。考虑到融资收紧、棚改缩量等大环境的变化,近两年多数房企均加大在长三角的布局与扩张。

其中德信扩张最为迅速,2019年长三角土储量增至1821亿元,较2018年已然实现翻番,其中90%的土储集中在长三角。类似区域深耕扩张型房企还有滨江集团,其70%的土储集中在长三角区域,一般在当地具有好的产品力、品牌知名度和忠诚度,竞争优势较强。

而粤港澳大湾区本土开发商之外,外来房企表现抢眼,如世茂、融创、远洋等。以世茂为例,以上海为起点布局长三角,2010年落子广州,三年后进入深圳,接下来一年再进香港,2017年新进入惠州、中山、佛山,2018年新进入东莞,随着2019年湾区纲要的发布,世茂同时通过大规模收购和招拍挂,实现重点拓展及补仓大湾区,并首次进入肇庆、江门、珠海三城,完成了大湾区除澳门外的十城布局。

表:2019年长三角和粤港澳房企土储货值对比

数据来源:CRIC

03深圳土拍热度高于其他区域

2020年受公共卫生事件影响,土拍市场一度“停摆”,3月土地供应逐渐恢复,4月土地市场热度开始出现明显的上升,5月达到今年以来的最高点。

CRIC监测数据显示,从长三角及粤港澳这两大区域来看,自公共卫生事件得到较好控制的4月份至今,深圳的整体溢价率最高。主要因为南山前海板块宅地的成交推动,该片区是深圳“西移”的核心,发展潜力巨大,加之近些年前海片区宅地供应十分稀少,吸引力十余家房企参与竞拍,最终经过百轮竞价,龙光以最高限价115.97亿元竞得这宗地块,楼面价为6.3万元/平方米,溢价率高达45%。

上海和广州的溢价率均在5%以下,整体相对平稳。长三角区域,宁波、徐州、常州等城市近期土地市场整体溢价率也超30%,高溢价地块频出。以宁波为例,4月以来就有12宗土地溢价率超过30%,房企竞拍十分激烈。

由于限价因素的影响,合肥、杭州等城市溢价率虽然表现不及上述城市突出,但市场热度同样高涨。以合肥为例,虽然溢价率仅有25%,但4月以来成交的15宗土地有7宗触及最高限价。杭州也是如此,溢价率虽不是很突出,但有12幅触发了最高限价,多宗土地价格创下区域新高。

2020年至今,长三角区域土地市场总体热度较高,各个城市多点开花,粤港澳区域深圳独领风骚,单城热度远高于其他区域。

04部分房企更看重长三角区域

从2019年销售TOP30房企在长三角和粤港澳大湾区土储货值对比发现,恒大、新城、金茂、绿城、融信、中粮、旭辉等9家TOP30房企在长三角有较多布局,他们在长三角的土储排名高于其在粤港澳大湾区的土储排名。

佳兆业、华润、阳光城、龙光等6家房企在粤港澳大湾区有较多布局。

华润、金科、华夏幸福、富力地产、荣盛发展等30强房企无论是在长三角及粤港澳大湾区的土储都没能进入前三十。

从各大房企土储分布情况来看,大部分房企选择同时布局长三角与粤港澳大湾区,同时重仓长三角区域的房企数量要高于重仓粤港澳大湾区的房企数量。

表:2019年销售TOP30房企在长三角、粤港澳的布局情况

数据来源:CRIC

分能级来看,部分房企在长三角的布局战略大多以一二线为主,三四线为辅,除了少数全面布局三四线的碧桂园等头部房企外,土储集中于三四线的企业更多以本土或深耕型房企为主,并且集中布局江苏的企业更多,如新城。

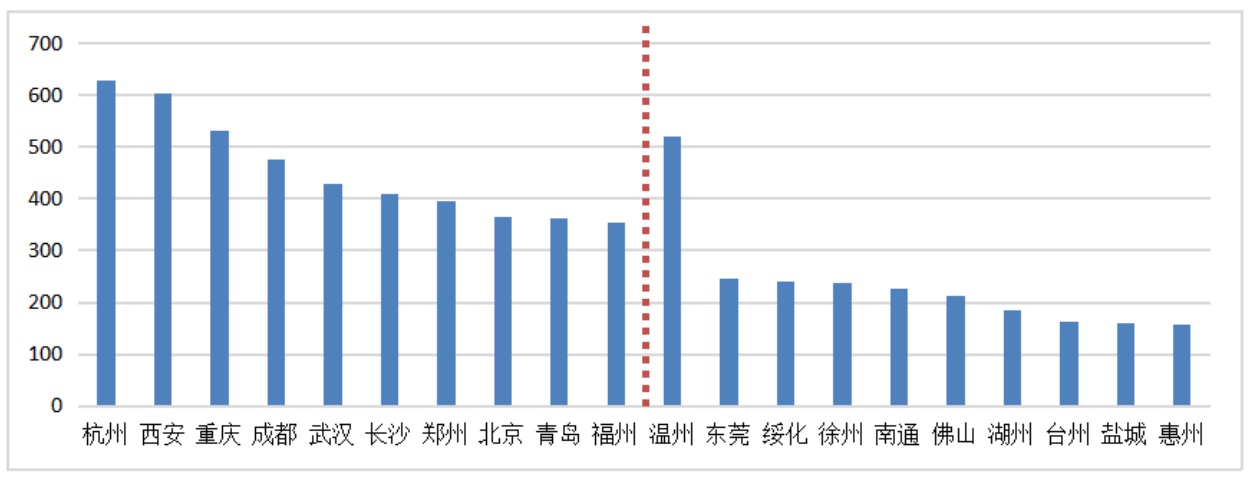

三四线城市中,百强在温州投资远超其他城市,2020年1-5月百强房企拿地建筑面积甚至高于二线城市成都,接近重庆。

图:2020年1-5月百强房企拿地建面TOP10城市(分能级)

数据来源:企业公告、CRIC监测

总的来看,大多数房企仍在积极扩张版图,在投资的重点依然集中在长三角、京津和粤港澳三大区域,其中以长三角布局最为积极。

05两大区域贡献较高销售额

实际上,长三角地区和粤港澳大湾区各城市热销项目为房企贡献了大部分销售收入。从2019年项目排行TOP100城市的销售金额分布情况来看,长三角与粤港澳占据了销售金额入榜城市前十中的7位,共51个项目上榜,这两大区域占据了绝大多数的热销项目。

其中,深圳有16个项目入围销售业绩TOP100排行,总销售金额高达1105.1亿元,高出第二位上海整整388.9亿元。

表:2019年项目排行榜TOP100城市及销售金额

数据来源:CRIC

从企业来看,2019年在深圳销售金额排名前五位的房企分别为万科地产、华侨城、华润置地、佳兆业和招商蛇口,销售金额均突破160亿元,其中万科地产全年在深圳共有9个项目成交,销售面积达到54.22万平方米。此外,万科地产在东莞销售金额位列榜首,但惠州和珠海销售平平。

2019年房企在长三角销售金额前五位分别为万科地产、旭辉集团、中梁控股、龙湖集团和正荣集团。其中,万科地产长三角地区销售达到2045.11亿元,较第二名旭辉高出1075.72亿元。万科作为从深圳走向全国的房企,同时位列2019年长三角与粤港澳销售排名前列,其中,上海区域及南方区域的销售面积比例分别为23.63%与23.95%,净利率分别为34.36%与28.51%。虽然上海区域与南方区域的销售面积不相上下,但在净利率方面,上海区域则高于南方区域,并为万科四大区域中占比最高。

结合2020年市场走势来看,长三角地区在公共卫生事件后市场明显升温,南京、合肥、杭州等成交量同比皆增,徐州市场异常火热,成交量创近年来单月新高。粤港澳中深圳一枝独秀,其他城市不温不火。

长期来看,长三角和粤港澳大湾区将区别于其他城市群,未来将更具发展竞争力。单就粤港澳大湾区和长三角来看,我们更看好长三角一体化。原因在于长三角一体化推进速度更快、人口规模优势显著,产业经济势头强劲,创造了全国近20%的GDP,27个城市发展较为均衡,尤其房地产市场呈单核与多核共同发展。

随着长三角一体化速度加快,原来因交通不便被低估的盐城、扬州、宣城、亳州等城市将迎来交通利好,建议可择机进入;就人才吸引力变化指标来看,杭州、宁波等人口再集聚城市依旧值得长期关注。

从资源禀赋、人口来判断,除深圳和广州以外,粤港澳大湾区城市投资价值比较高的城市还有东莞、福州、佛山、厦门、中山值得长期关注。

(编辑:张展雄)