本文来自微信公众号“丁祖昱评楼市”

房地产行业较其他行业而言资金相对密集、财务杠杆和借款利息开支较高,同时又具有存货规模大、开发周期长等特点,所以利息费用资本化率也相对更高。 不同房企对利息费用资本化的处理也有高低差异,在会计准则范围内,一定程度上可以起到调节企业利润的作用。 那么,房企利息资本化有什么样的前置条件?利息费用的资本化如何影响房企利润表现?行业利息资本化率又有怎样的趋势?本文,我们通过研究70家行业典型上市房企历年的利息费用资本化率,结合房企的利润、负债等财务表现,从利息费用的会计处理和企业经营角度对房企利息资本化进行剖析。

房地产行业是资金密集型行业,受房地产行业结算较销售相对滞后的影响,借款利息的资本化或费用化处理对房企财报中利润表现的延续性有一定的平滑作用。

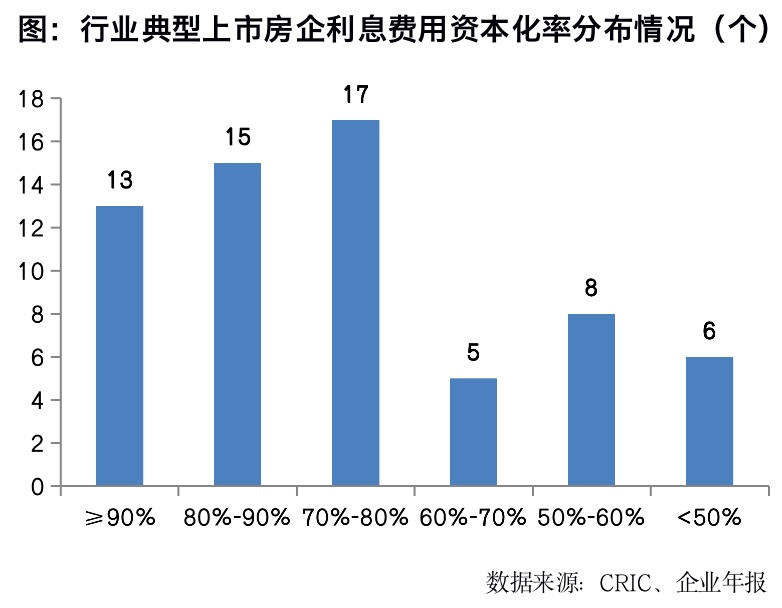

在70家行业典型上市房企的年报中,有64家企业披露了2019年利息费用的资本化规模。其中,超7成房企的利息资本化率在70%以上、13家房企利息资本化率高于90%、15家房企利息资本化率在80%至90%之间。从典型房企的利息资本化情况来看,房地产行业整体的借款利息资本化率相对较高,64家企业利息资本化率的中位数达77%。

【70家行业典型上市房企】万科A、大悦城控股、华侨城A、金融街、金科股份、阳光城、泰禾集团、中南建设、招商蛇口、荣盛发展、滨江集团、保利地产、城建发展、华发股份、华夏幸福、首开股份、金地集团、蓝光发展、绿地控股、信达地产、光明地产、新城控股、北辰实业、金隅集团、中国恒大、碧桂园、融创中国、中国海外发展、华润置地、龙湖集团、世茂房地产、中国金茂、旭辉控股集团、正荣地产、中梁控股、富力地产、融信中国、绿城中国、龙光地产、雅居乐集团、远洋集团、佳兆业集团、美的置业、中国奥园、新力控股集团、合景泰富集团、时代中国控股、中骏集团控股、路劲、禹洲地产、建业地产、越秀地产、建发国际、宝龙地产、首创置业、弘阳地产、保利置业集团、德信中国、当代置业、花样年、景瑞控股、力高集团、瑞安房地产、天誉置业、国瑞置业、朗诗绿色集团、大发地产、合生创展集团、银城国际、阳光100

什么叫房企借款利息资本化处理

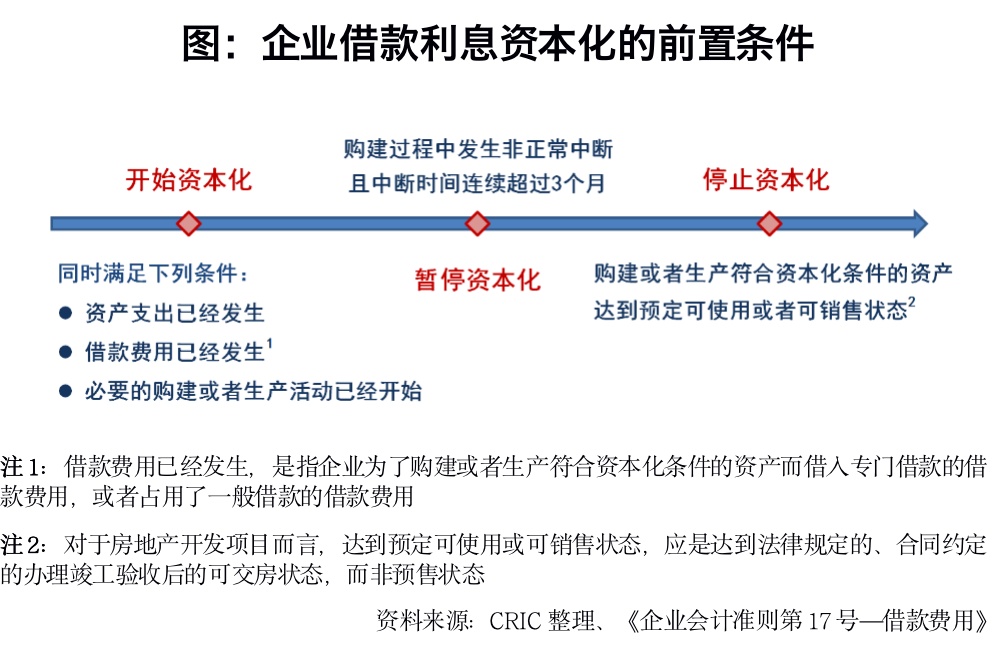

利息资本化,是指将损益表中企业借款的利息费用支出进行资本化处理,确认为一项资产并计入资产负债表中的存货。通常,需要较长周期才能达到使用或可销售状态的资产,如固定资产、存货、投资性房地产等所发生的借款利息支出,都在资本化处理的范围内。

基于房地产行业的特殊性,行业资金相对密集,企业财务杠杆和利息开支较高。同时,房企存货规模大、开发周期长、前期开发费用大、不同项目盈利能力差异显著。因此,从会计处理的角度而言,借款利息费用的资本化是基于房地产存货开发本质的一种常规财务操作,在企业持续开发的前提下将大部分合规的借款利息进行资本化,可以避免结算的错配。

值得注意的是,参照国际准则,对于房地产开发企业而言,土地作为房地产开发的重要生产资料,只要企业对获取的土地制定了明确的开发计划,那么这块土地的购置行为也可以被视为“必要的构建或者生产活动已经开始”,那么在满足“借款费用已经发生”的前提下,相应的土地购置费用也可以纳入借款费用资本化的范围。

可在一定程度上调节当期利润

对于房企而言,在会计准则范围内,对当期借款利息的资本化或费用化的选择,可以在一定程度上调节当期利润。具体来看,利息资本化将开发成本后置,有助于减少当期财务费用、提升企业当期利润表现,同时也提高了存货的账面价值。反之,增加当期借款利息的费用化占比,则可以通过将开发成本前置,给企业未来的结算留存更多的利润空间。

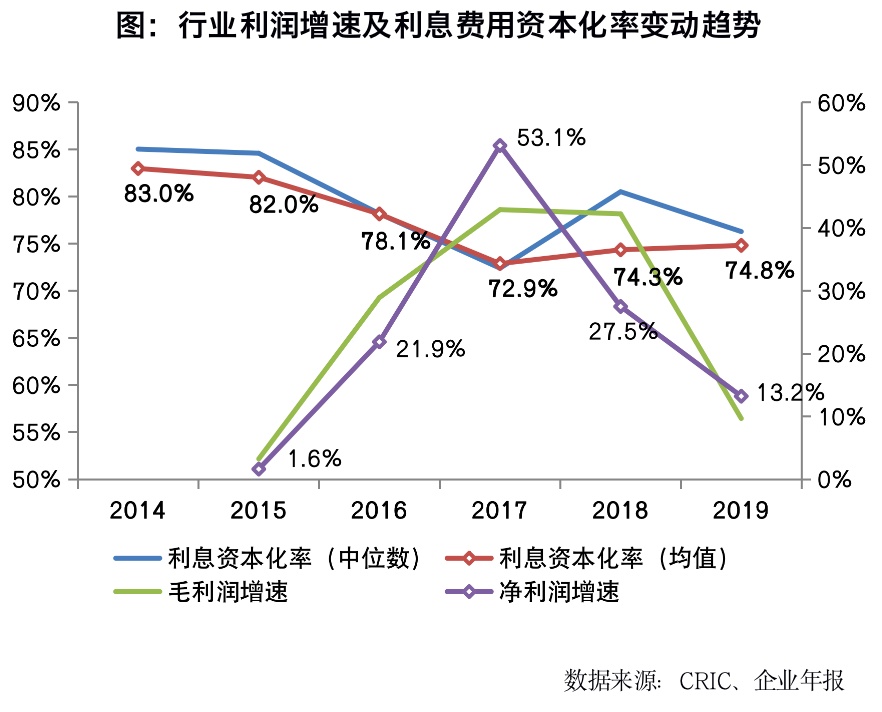

通过梳理近年来,行业典型房企整体利息费用资本化率的发展,结合行业利润增速的变动趋势,我们发现,房企对行业结算利润增长的预期,对企业利息费用的资本化水平呈反向影响。

具体而言,在2014年至2017年间行业处在结算利润上行期、典型房企整体利润规模增速显著提升。房企更倾向于对当期的借款利息作费用化处理,行业整体的利息资本化率由2014年的83%逐年降低至2017年的72.9%。即在利润上行期将开发成本前置,为未来预留更多的结算利润空间。

而自2018年以来,房地产行业整体规模增速放缓、营收增速明显下滑。叠加前期高地价项目进入结算期,企业利润空间受到挤压,行业利润增速明显放缓。利润增速下行的行业周期下,房企更倾向于将借款利息作资本化处理,通过利息资本化、开发成本后置提振当期利润表现。2017年至2019年期间,典型房企整体的利息资本化率由72.9%逐年提升至74.8%。

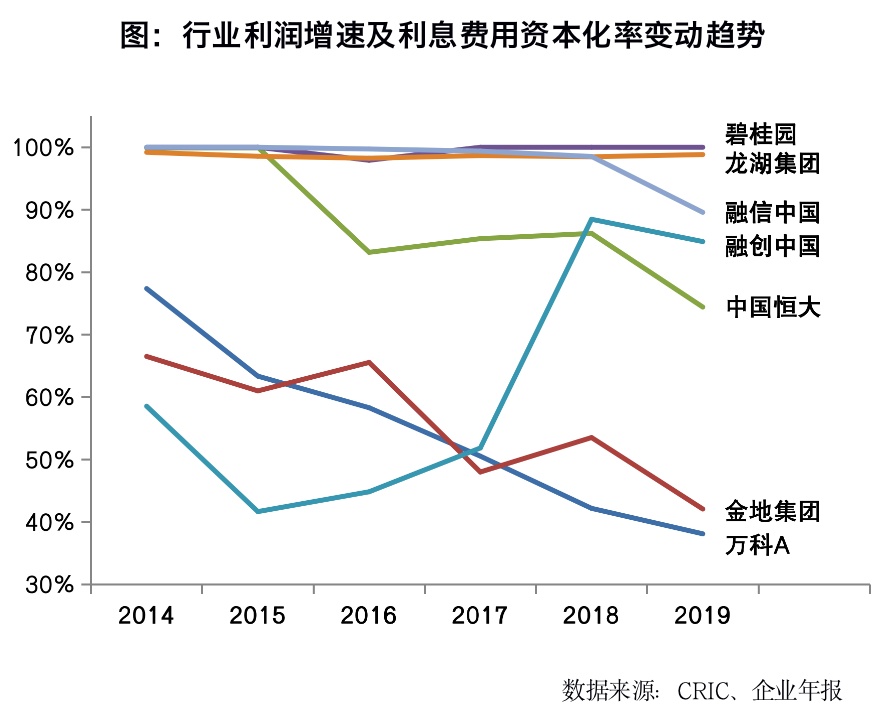

碧桂园(02007)、龙湖(00960)、融信中国(03301)保持较高利息资本化水平

通过研究,并比较了70家典型房企的融资成本、净负债率、存货周转率、总资产周转率等指标。我们发现,房企借款利息的资本化率高低与上述指标并无明显的数据相关性。房企对利息费用资本化程度的高低更多的还是出于企业自身的财务策略,和对当期利润表现及未来利润预期的考量。如碧桂园、龙湖、融信近年来均保持了行业较高的利息资本化水平,连续多年利息资本化率近100%。而恒大、万科、金地等房企近年来借款利息的资本化率呈逐年降低的趋势,在行业增速、企业自身销售增速放缓的背景下,将借款利息更多的费用化虽然会造成当期财务费用的提升,但同时也能减轻未来的成本压力、给利润结算留出更多的空间。

值得注意的是,利息费用的资本化在减少当期财务费用、提升利润表现的同时,将开发成本后置、也提高了存货的账面价值。但同时在一定程度上也会稀释存货中真实可销售资产的权重。截至2019年末,在披露存货余额中借款费用资本化金额的A股房企中,有部分企业的存货中资本化部分占比较高。如阳光城、华发股份、信达地产的存货资本化部分占比均高于10%。泰禾虽然尚未披露2019年财报,但截至2018年末,其存货余额中借款费用的资本化金额占比也已达到了近15%。

综合来看,对于目前利息资本化率低,利润不错的房企来说,可以通过一定程度的增加利息费用化占比保证未来利润空间。对于目前利息资本化率较低,而利润表现不佳的房企而言,可以通过更高的利息资本化率提升当期利润表现。但对于目前利息资本化率已经较高、且利润表现不佳的房企来说,未来即使一直维持较高的利息资本化水平,未来结算利润的调升空间仍相对较小。